השוק

מגדל וכלל פרסמו תחזיות לרבעון הראשון בעקבות המשבר

איזו מנייה ירדה יותר בעקבות המשבר, מה עשתה התשואה השלילית לביטוחי המנהלים ועל כמה עומד היקף הנכסים המנוהלים של כל אחת מחברות הביטוח? ערכנו השוואה בין כלל ומגדל לרבעון הקרוב

בסוף השבוע האחרון פרסמו חברות הביטוח מגדל וכלל את דוחות החברות לשנת 2019. בצל המשבר, התריעו שתיהן על הפסדים הצפויים ברבעון הראשון של 2020, בהם ירידת ערך בתיקי ההשקעות כמו גם ירידה בערך הנכסים המנוהלים של שתי חברות הביטוח. ערכנו השוואה בין דוחות שתי חברות הביטוח, להלן התוצאות:

תיקי נוסטרו: מגדל צפויה להפסיד 800 מיליון שקל, כלל עם ירידה של 600 מיליון שקל

תיקי הנוסטרו הינם תיקים המשקפים את ההון העומד לרשותן של החברות עבור ההתחייבויות הביטוחיות שלהן, בפרט תיק ביטוחי החיים הישן. בתיק זה חברת הביטוח מחוייבת לשלם את תשואות לחוסכים מכיסה אם לא עמדה בה. תיקים אלה נחלקים כך שחברות הביטוח מקבלות 70% אג"ח מיועדות מהמדינה וברשותן 30% נוספים להשקיע בשוק החופשי. ההפסדים הללו מתייחסים לחלק החופשי של התיק.

אף על פי כן, ההפסדים הללו מגיעים רק עד ל-2% ומהווים תיק נוסטרו סולידי, עם כמעט אפס חשיפה למניות ולהשקעה באג"ח חברות בדירוגים גבוהים.

היקף הנכסים המנוהלים: מגדל ירדה ב-13%, כלל ירדה ב-10%

חברות הביטוח תלויות בשוק ההון, מבד באמצעות תיקי הנוסטרו גם בשל קופות גמל, קרנות השתלמות ופנסיה וביטוחי מנהלים. גובה דמי הניהול שהן גובות נגזר מהיקף התיק המנוהל. ירידות בשווקים מביאות לירידה בהיקף נכסים אלה.

מגדל דיווחה על ירידה של 13% בהיקף הנכסים המנוהלים שלה המהווים ירידה של 33 מיליארד שקל. כעת הנכסים המנוהלים עומדים על כ־300 מיליארד שקל. לכלל לעומת זאת, אין קרנות נאמנות. על כן, היקף הנכסים הכולל נחתך ב־10% לכ־200 מיליארד שקל.

החשש הגדול בקרב מגדל וכלל הוא שחשיפת התשואות השליליות בקרנות ההשתלמות בחודש האחרון תוביל לכך שהחוסכים יבקשו למשוך את הכספים הנזילים בקרנות. נוסף על כך, שיעור האבטלה הגדל עלול לפגוע בהפקדות העתידיות לחיסכון ארוך הטווח.

ביטוחי מנהלים: הפסד של 1.3 מיליארד שקל למגדל, 700 מיליון לכלל

מגדל וכלל הן שתי השחקניות המובילות בשוק הביטוח בתיק ביטוחי המנהלים. נכון לסוף פברואר למגדל היו כ־66 מיליארד שקל בביטוחי המנהלים, ולכלל כ־40 מיליארד שקל. גם בתיקים הללו חברות ביטוח צוברות את הונן מדמי הניהול כמו גם מ-15% מתשואת החוסכים. אולם, כשהתשואה שלילית, אין החברות יכולות לגבות דמי ניהול עד שישיבו את כל ההפסדים.

מגדל וכלל הן שתי השחקניות המובילות בשוק הביטוח בתיק ביטוחי המנהלים. נכון לסוף פברואר למגדל היו כ־66 מיליארד שקל בביטוחי המנהלים, ולכלל כ־40 מיליארד שקל. גם בתיקים הללו חברות ביטוח צוברות את הונן מדמי הניהול כמו גם מ-15% מתשואת החוסכים. אולם, כשהתשואה שלילית, אין החברות יכולות לגבות דמי ניהול עד שישיבו את כל ההפסדים.

כתוצאה מכך למגדל הפסדים 1.3 מיליארד שקל, וכלל מדווחת על הפסד של 700 מיליון שקל. הפעם הקודמת שבה נרשמו הפסדים דומים בביטוחי המנהלים היתה במשבר של 2008, אז נדרשו מספר שנים לכסות את ההפסדים ולחזור לגבות דמי ניהול עבור פוליסות אלה.

ביטוחי בריאות: השפעה מועטה

במצב של מגיפה עולמית היה צפוי כי דווקא בתחום ביטוחי הבריאות תירשם ירידה, ואולם במגדל התבססו על מספרי תחלואה ותמותה נפוצים בסין ואיטליה, אך גם סביב הנחה זו ביטוחי החיים משווקים עד גיל הפנסיה ובתוך כך ישנה חשיבות לגיל התמותה בהקשר זה.

מנגד, בכלל לוקחים בחשבון משתנה לא ידוע והוא השפעות ארוכות טווח של נגיף הקורונה אשר טרם ידועות בשלב זה. בתוך כך נלקחים בחשבון שיקולים של אובדן כושר עבודה, חרף זאת שטרם נרשמו נתונים שכאלה בקרב המחלימים.

במצב של מגיפה עולמית היה צפוי כי דווקא בתחום ביטוחי הבריאות תירשם ירידה, ואולם במגדל התבססו על מספרי תחלואה ותמותה נפוצים בסין ואיטליה, אך גם סביב הנחה זו ביטוחי החיים משווקים עד גיל הפנסיה ובתוך כך ישנה חשיבות לגיל התמותה בהקשר זה.

מנגד, בכלל לוקחים בחשבון משתנה לא ידוע והוא השפעות ארוכות טווח של נגיף הקורונה אשר טרם ידועות בשלב זה. בתוך כך נלקחים בחשבון שיקולים של אובדן כושר עבודה, חרף זאת שטרם נרשמו נתונים שכאלה בקרב המחלימים.

מצב ההון: מגדל עם רווח של 7 מיליון, כלל עם רווח של 35 מיליון

חברות הביטוח חשופות לסביבת הריבית במשק, וזאת בשלב זה נמוכה. בסוף הרבעון הרביעי רשמה מגדל רווח של 7 מיליון שקל וכלל עם רווח של 35 מיליון שקל.

חברות הביטוח חשופות לסביבת הריבית במשק, וזאת בשלב זה נמוכה. בסוף הרבעון הרביעי רשמה מגדל רווח של 7 מיליון שקל וכלל עם רווח של 35 מיליון שקל.

שתי חברות הביטוח חשופות לסביבת הריבית במשק בשל ביטוח החיים וביטוח הסיעוד המושפעים ממצב הריבית. לאור אישור הקלות צפויות של הממונה על שוק ההון משה ברקת, הריבית ככל הנראה תמותן. אם הטיוטה שהציג ברקת להקלות לחברות הביטוח תאושר, הרווח הכולל לרבעון הרביעי של 2019 במגדל יגדל רטרואקטיבית ב־600 מיליון שקל אחרי מס, וכלל מעדכנת שהרווח יגדל ב־520 מיליון שקל.

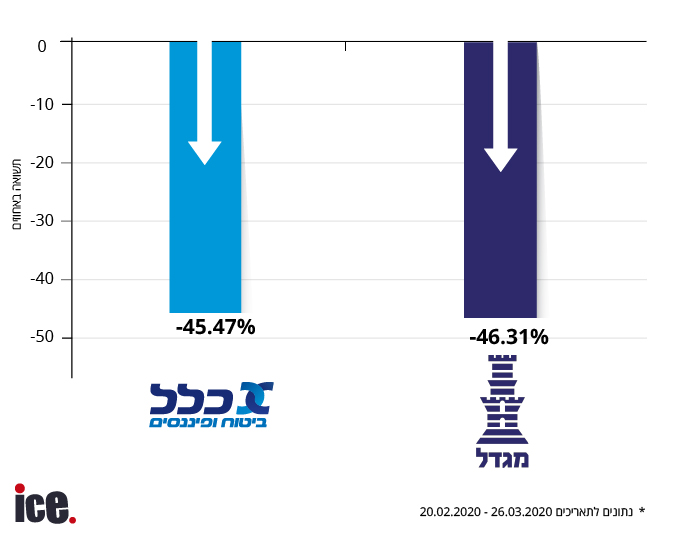

מניות: ירידות צמודות

מאז פרוץ משבר הקורונה, במסגרת הפאניקה השוררת בשווקים, ספגו המניות ירידה בשבועות האחרונים והן חשופות לתנודתיות רבה. החל מה-20 לפברואר ועד ל-26 במרץ, ספגו מניות שתי חברות הביטוח ירידות בשיעורים דומים של 45%-46%, מה שמצביע על אי אמון של המשקיעים בחברות אלה.

מאז פרוץ משבר הקורונה, במסגרת הפאניקה השוררת בשווקים, ספגו המניות ירידה בשבועות האחרונים והן חשופות לתנודתיות רבה. החל מה-20 לפברואר ועד ל-26 במרץ, ספגו מניות שתי חברות הביטוח ירידות בשיעורים דומים של 45%-46%, מה שמצביע על אי אמון של המשקיעים בחברות אלה.

ואולם, על פי דוחות שתי החברות, מצב ההון של כלל ומגדל יציב מאוד על אף ההפסדים הצפויים ברבעון הראשון, כך שיתכן שתחזיות המשקיעים, אשר הביעו אי אמון במניות החברות, הן פסימיות בשלב זה.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלעזר במברגר, יוסי כהן, צילום: רז רוגובסקי, מיכה בריקמן")