השוק

לאומי, מאחוריך: המהלך של דיסקונט שיטרוף את הקלפים בשוק המשכנתאות?

לאחר שבנק לאומי הכריז כי יאפשר הקפאת משכנתאות על הקרן למשך שנתיים, בדיסקונט משיבים עם מהלך משלהם, ויאפשרו הקפאה שכוללת את הקרן והריבית, אך לזמן קצר יותר

שלושה שבועות אחרי שבנק לאומי הודיע כי יאפשר הקפאה של תשלומי המשכנתא למשך שנתיים, גם בנק דיסקונט מדווח שבכוונתו לאפשר הקפאת משכנתאות. בניגוד לבנק לאומי, שמאפשר להקפיא רק את הקרן (כך שהלווים שביצעו הקפאה צריכים להמשיך לשלם את הריבית בכל חודש), בנק דיסקונט מציע הקפאה של משכנתאות שלמות - קרן וריבית - אך לתקופה של עד 12 חודשים בלבד.

בנוסף, דיסקונט מציע אפשרות להאריך בשנה את מסגרת הזמן להחזרי המשכנתא כדי לאזן את גובה התשלומים במהלך השנה שלאחר ההקפאה, או להחזיר רק חלק מהתשלומים במהלך השנה הקרובה. שירות אחר שהבנק החליט להציע ללקוחותיו הוא "הלוואת השלמת משכורת", במסגרתה יקבל הלווה סכום של עד 6,000 ש"ח מדי חודש למשך תקופה של עד חמישה חודשים, שעל פי הבנק לא תישא ריבית. לאחר מכן, יתחיל הלקוח להחזיר את ההלוואה בפריסה של 24 עד 36 תשלומים.

יש לציין כי שוק המשכנתאות הישראלי, שהיקפו עומד על 380 מיליארד שקל, רגיש במיוחד בימים אלה נוכח אחוז האבטלה הגבוה ואי הוודאות בנוגע ליכולת של הלווים לעמוד בהחזרי המשכנתא. הפעולות שהבנקים מבצעים כעת בשוק זה נועדו למנוע מצב שבו יופעלו נגד הלקוחות הליכי גבייה חיצוניים, לרבות הוצאה לפועל. האינטרס של הבנקים הוא שלקוחותיהם ימשיכו לשלם את המשכנתא גם במחיר של דחיית התשלום ומתן הטבות ריבית.

בדיסקונט, לצורך העניין, מעדיפים להפסיד מעט כעת במקום הרבה אחר כך. "הפתרונות המוצעים היום גובשו לאחר בחינת הצרכים של הלקוחות שלנו", נמסר מהבנק, "אנו מחויבים להמשיך ללוות את הלקוחות ולעודד את הפעילות העסקית שלהם שנפגעה במשבר הקורונה".

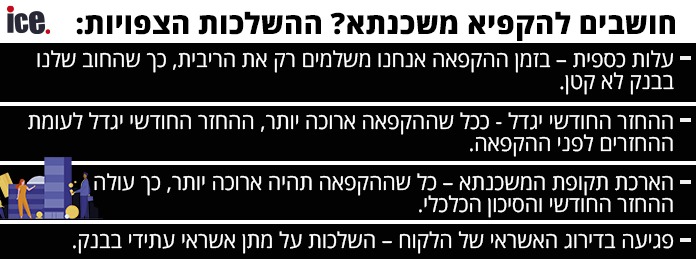

מהן ההשלכות שבהקפאת משכנתא לטווח ארוך?

להקפאת משכנתא יש מספר השלכות, כפי שתיאר בריאיון ל"אייס" יו"ר התאחדות יועצי המשכנתאות, אבי אבגיל. הראשונה היא העלות כספית – בזמן ההקפאה אנחנו משלמים רק את הריבית ולמעשה החוב שלנו בבנק לא קטן (לעיתים הריבית מהווה יותר ממחצית מהתשלום החודשי כך שאין בכך הקלה משמעותית).

המשמעות השנייה היא עלייה בהחזר החודשי לאחר ההקפאה – ככל שההקפאה תהיה ארוכה יותר, ההחזר החודשי יגדל משמעותית לעומת ההחזר לפני ההקפאה (במידה והקפאתי את המשכנתא לשנתיים, החוב שלי במקרה הטוב לא גדל אבל תקופת הזמן התקצרה בשתיים ולכן ההחזר החודשי גדל). שלישית, הארכת תקופת המשכנתא ועליית ההחזר החודשי לאחר ההקפאה עלולה לגרום לחלק מהלווים שלא יוכלו לעמוד בעלייה, להאריך את שנות המשכנתא כדי להוריד את ההחזר החודשי ובכך לשלם עוד עשרות אלפי שקלים לבנקים.

משמעות נוספת של הקפאת המשכנתא היא פגיעה בדרוג האשראי של הלקוח – למרות שלא מפרסמים זאת, בחלק מהבנקים, כל בקשה של הקפאת הלוואה פוגעת בדירוג הלקוח בבנק ויש לכך השלכות בעתיד על מתן אשראי עתידי.

אז מה כן כדאי לעשות טרם הקפאת המשכנתא? יש לבחון את מצבכם הכלכלי הנוכחי והעתידי וכן את החלופות העומדות בפניכם מלבד הקפאת המשכנתא, מומלץ בעזרת איש מקצוע, שכן למהלך השלכות כלכליות כבדות משקל לטווח הארוך.

הכתבות החמות

תגובות לכתבה(3):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

3.דיסנקוט (ל"ת)עמי 08/2020/07הגב לתגובה זו0 0סגור

-

2.הר חומה ירושלים (ל"ת)איציק 08/2020/05הגב לתגובה זו0 0סגור

-

1.מקווה שיעשו גם.בבנק הפועליםווואווו 08/2020/04הגב לתגובה זו3 1יעזור לדחות בשנה את הכלסגור

, אלעזר במברגר, יוסי כהן, צילום: רז רוגובסקי, מיכה בריקמן")