השוק

דירוג מניות חברות הביטוח: מי זינקה מתחילת השנה ומי דווקא יורדת?

עולם הביטוח נמצא כבר כמה שנים בטלטלה, זה סוכן ביטוח מול ביטוח ללא סוכן, אבל זה לא רק; איזו מניה של איזו חברת ביטוח הרוויחה לכם ואיזו הפסידה לכם; דירוג מניות חברות הביטוח

חברות הביטוח, נמצאות מאז תחילת משבר הקורונה בטלטלה. השוק שלהן תחרותי מאוד ולקוח שקונה ביטוח בחברה אחת, יכול לקנות בשנה הבאה את אותו הביטוח בחברה אחרת. התחום מאופיין במידה רבה בקניבליזציה.

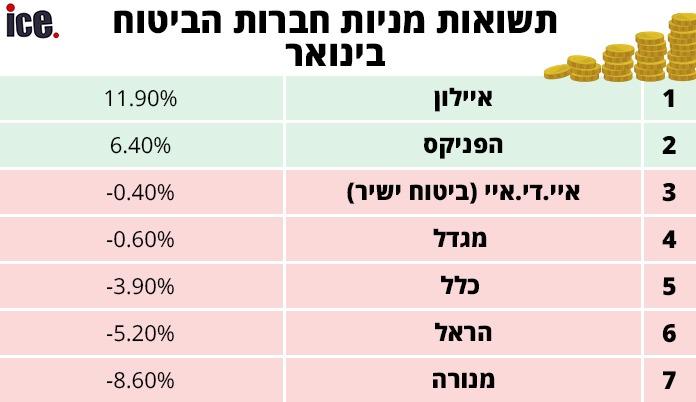

בעוד איי.די.איי מפעילה את הביטוחים הישירים החברות המסורתיות פועלות בעיקר באמצעות סוכנים ונראה שהמניות של החברות הללו מגיבות בהתאם. לא צריך להכביר מילים לאן נושבת הרוח, די להסתכל בטבלת ביצועי מניות החברות הללו, אותה אנחנו מציגים כאן. ישיר מול סוכן - הציבור אומר את שלו.

.jpeg)

ענף הביטוח מחולק על פי רוב לשלושה חלקים: ביטוח (עסקי הליבה), ניהול השקעות לקוחות (בדרך כלל חיסכון פנסיוני - אבל לא רק), וניהול השקעות עצמיות (השקעות חשבון הנוסטרו). ניהול שלושת הרגליים עליהן עומדות חברות הביטוח לא פשוט כלל ועיקר. עסקי הביטוח רוויי עובדים, טכנולוגיה, סיכונים ורגולציה. ניהול ההשקעות בטח לטווח הארוך בימים של ריבית אפס, קשה גם הוא וכך גם ניהול חשבונות הנוסטרו.

בעיקרון, הציבור הרחב עובר לאט לאט לעולם הדיגיטל, כלומר רכישת פוליסות ביטוח פשוטות באינטרנט, כאן נוצרת התנגשות. בעוד הדור הצעיר נגיש הרבה יותר לאינטרנט ויש לו פחות חששות לקנות ביטוח ברשת, הרי שהדור המבוגר יותר (והמבוסס יותר) נמצא אצל סוכני הביטוח והם רוצים עמלה על כל פוליסה שהם מביאים והם די אדישים לפוליסה בחברה אחת או אצל המתחרה כל עוד הלקוח מקבל את הפוליסה שהוא רוצה והסוכן מקבל את העמלה שהוא רוצה.

שני עולמות אלה מתנגשים, הסוכנים רוצים להאט (ואולי אף להעלים) את האפשרות לקנות ביטוח ללא סוכן ולכן החרב שמונפת על החברות היא משמעותית: אינטרנט או סוכן. גם וגם - לא הולך.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה