כסף וצרכנות

מדריך למשכנתא בימי קורונה: האם כדאי וממה צריך להיזהר?

האם נכון לקחת משכנתא בתקופת הקורונה? מה התהליך שתצטרכו לעבור? האם ללכת לבנק לבד או לשכור יועץ משכנתאות חיצוני? מה היקף המשכנתא שכדאי לקחת? וממה צריך להיזהר במיוחד בתקופה זו? מדריך

לקיחת משכנתא הוא תהליך שרבים עלולים לפחד ממנו, אף שבפועל אין סיבה ממשית לכך, אם עושים זאת באופן מסודר ומחושב. לאחרונה עולה חשש כלכלי בקרב אזרחים רבים, שחשבו לקחת משכנתא, אך מהססים בשל משבר הקורונה. אז האם נכון לקחת משכנתא בתקופה זו, וממה צריך להיזהר? הנה כמה כללים שיסייעו לכם בתהליך.

אז מאיפה מתחילים?

ראשית, יש לחשב את התקציב לחיפוש הדירה. התקציב מורכב מההון העצמי שלכם ומגובה המשכנתא המירבי שתוכלו לקבל. חשוב לדעת, כי אם מדובר בדירה ראשונה, המשכנתא המרבית תהיה 75% מערך הדירה (ולכן תצטרכו להגיע עם הון עצמי של לפחות 25% ממחיר הדירה), אם אתם קונים דירה חדשה ומוכרים את הישנה המשכנתא המרבית תהיה 70% ועבור דירה להשקעה המשכנתא תהיה עד 50% מערך הנכס. לאחר מכן, מחשבים כמה תוכלו להחזיר כל חודש. הבנקים לא יסכימו להחזר הגבוה משליש ועד 40% מההכנסה הפנויה (הכנסות נטו פחות החזר חודשי עבור הלוואות), כאשר ההחזר החודשי הרצוי הוא 25%-30% מההכנסה הפנויה.

ראשית, יש לחשב את התקציב לחיפוש הדירה. התקציב מורכב מההון העצמי שלכם ומגובה המשכנתא המירבי שתוכלו לקבל. חשוב לדעת, כי אם מדובר בדירה ראשונה, המשכנתא המרבית תהיה 75% מערך הדירה (ולכן תצטרכו להגיע עם הון עצמי של לפחות 25% ממחיר הדירה), אם אתם קונים דירה חדשה ומוכרים את הישנה המשכנתא המרבית תהיה 70% ועבור דירה להשקעה המשכנתא תהיה עד 50% מערך הנכס. לאחר מכן, מחשבים כמה תוכלו להחזיר כל חודש. הבנקים לא יסכימו להחזר הגבוה משליש ועד 40% מההכנסה הפנויה (הכנסות נטו פחות החזר חודשי עבור הלוואות), כאשר ההחזר החודשי הרצוי הוא 25%-30% מההכנסה הפנויה.

חשוב לדעת, כי למרות שהבנק יסכים לתת לנו החזר חודשי של עד 40% מההכנסה הפנויה, אנחנו חייבים לעשות בדיקה מקיפה של יכולות ההחזר האמיתית שלנו לאורך השנים. הדרך הנכונה לעשות זאת, הוא ע"י תהליך של כלכלת המשפחה, שבו אנחנו עושים סימולציה של ההכנסות וההוצאות במשך השנים כדי לוודא שנוכל לעמוד בהחזרים. לפי גובה ההחזר החודשי הרצוי, אנחנו נחשב את גובה המשכנתא המירבי הנכון לנו: כ-200-250 אלף ₪ עבור כל 1,000 ₪ בהחזר החודשי, תלוי במספר השנים והמסלולים. ניתן לקחת גם משכנתא גבוהה יותר ממה שקיבלנו לפי חישוב זה אבל המשכנתא תהיה ברמת סיכון גבוהה כלומר ההחזר החודשי עלול לטפס בצורה משמעותית במשך השנים, עד כדי סכנה שלא נוכל לעמוד בתשלומים החודשיים. במקרה כזה, מומלץ מאוד להתייעץ עם איש מקצוע.

יש תקציב, מה הצעד הבא?

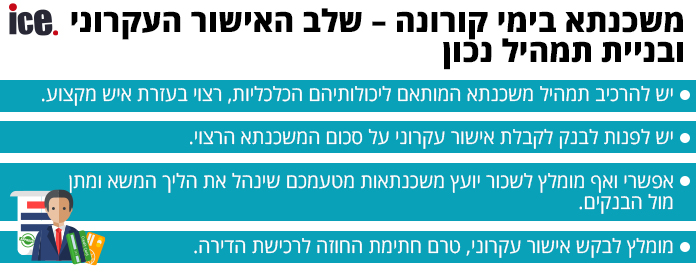

לאחר חישוב התקציב, יש לבקש מהבנק אישור עקרוני על בקשת המשכנתא, כדי לקבל מהם "אור ירוק" להמשך התהליך. מומלץ לבקש אישור עקרוני, טרם חתימת החוזה לרכישת הדירה. לצורך קבלת האישור העקרוני, יש להגיע לבנק עם תעודת זהות, תדפיס עו"ש של 3 חודשים אחרונים ותלושי משכורת או שומת מס. במידה ואחד מבני הזוג נמצא בחל"ת, מומלץ להביא אישור מהמעסיק על המועד בו העובד אמור לחזור לעבודה. זה יכול לעזור באישור המשכנתא גם במקרה ורק אחד מבני הזוג עובד. תוקף האישור העקרוני הוא ל-24 ימים קלנדריים, אשר ניתן להאריך על ידי בקשה מהסניף.

לאחר חישוב התקציב, יש לבקש מהבנק אישור עקרוני על בקשת המשכנתא, כדי לקבל מהם "אור ירוק" להמשך התהליך. מומלץ לבקש אישור עקרוני, טרם חתימת החוזה לרכישת הדירה. לצורך קבלת האישור העקרוני, יש להגיע לבנק עם תעודת זהות, תדפיס עו"ש של 3 חודשים אחרונים ותלושי משכורת או שומת מס. במידה ואחד מבני הזוג נמצא בחל"ת, מומלץ להביא אישור מהמעסיק על המועד בו העובד אמור לחזור לעבודה. זה יכול לעזור באישור המשכנתא גם במקרה ורק אחד מבני הזוג עובד. תוקף האישור העקרוני הוא ל-24 ימים קלנדריים, אשר ניתן להאריך על ידי בקשה מהסניף.

לאחר קבלת האישור העקרוני, בונים את התמהיל. התמהיל מורכב ממספר מסלולי ריביות כדי לאפשר גמישות ולצמצם סיכונים. המסלולים יכולים להיות בריבית קבועה או משתנה וצמודים לפריים או למדד. ככל כשההחזר החודשי ההתחלתי שלכם גבוה יותר כך תוכלו לבנות משכנתא יציבה וזולה יותר. בשיא תקופת הקורונה, הריביות עלו בצורה משמעותית, וכעת ריביות המשכנתא ירדו שוב לרמה נמוכה (דומה לרמת הריביות שהייתה לפני תקופת הקורונה). יש לשים לב שבמידה והמצב הבריאותי יתדרדר או שנגיע לסגר נוסף, יש סכנה לעליית ריביות נוספת. כך שמומלץ למי שצריך לקחת משכנתא בתקופה הקרובה, להזדרז בתהליך לקיחת המשכנתא.

לא לחשוש לנהל משא ומתן עם הבנקים

מומלץ להגיע מראש עם התמהיל שבנינו לבנקים השונים לצורך משא ומתן. חלק מהבנקים ינסו לבלבל אתכם ויציעו לכם מסלולים שונים מהתמהיל שביקשתם. מומלץ לא לפנות לכל הבנקים אלא להתמקד רק ב3-4 ולבקש מהם ריביות עבור התמהיל שהכנתם. לאחר שבחרתם בהצעה המשתלמת ביותר, גשו איתה לשאר הבנקים שבחרתם ותראו אם הם יכולים לשפר את ההצעה. את ההצעה המשופרת הטובה ביותר תגישו לשאר הבנקים עד שהם לא יוכלו לשפר את ההצעה מעבר. שימו לב: ככל שתגיעו פחות מוכנים, הבנקאים ירגישו את זה מיד וינסו למכור לכם את מה שטוב להם (שסביר להניח גרוע עבורכם).

מומלץ להגיע מראש עם התמהיל שבנינו לבנקים השונים לצורך משא ומתן. חלק מהבנקים ינסו לבלבל אתכם ויציעו לכם מסלולים שונים מהתמהיל שביקשתם. מומלץ לא לפנות לכל הבנקים אלא להתמקד רק ב3-4 ולבקש מהם ריביות עבור התמהיל שהכנתם. לאחר שבחרתם בהצעה המשתלמת ביותר, גשו איתה לשאר הבנקים שבחרתם ותראו אם הם יכולים לשפר את ההצעה. את ההצעה המשופרת הטובה ביותר תגישו לשאר הבנקים עד שהם לא יוכלו לשפר את ההצעה מעבר. שימו לב: ככל שתגיעו פחות מוכנים, הבנקאים ירגישו את זה מיד וינסו למכור לכם את מה שטוב להם (שסביר להניח גרוע עבורכם).

השקיעו את הזמן והמאמץ ללמוד את העקרונות הבסיסיים כדי שלא ינסו למרוח אתכם- לבוא עם כל החומר מסודר בקלסרים, לשדר בטחון ביכולת שלכם להחזיר, לבוא לבושים בצורה מכובדת, לבדוק אפשרות לקחת משכנתא בבנק בו מתנהל חשבון העו"ש שלכם ולהיות מוכנים להעביר את חשבון העו"ש שלכם לבנק אחר.

מה המידע החיוני שיש לדעת בעקבות הקורונה?

במשך תקופת הקורונה ניתן להגדיל את גובה המשכנתא ולקחת הלוואה לכל מטרה לכיסוי הלוואות עד ל-70% מערך הנכס (לעומת 50% בדרך כלל). שימו לב שזוהי תקנה זמנית שאמורה להסתיים בסוף ספטמבר, כך שבמידה והדבר רלוונטי, מומלץ להזדרז.

בנוסף, אם יש לכם משכנתא קיימת, התקופה בה ניתן להקפיא את המשכנתא הוארכה שוב. להבדיל ממה שניתן להבין, זאת אינה "מתנה" והלקוח ישלם על הקפאת המשכנתא על ידי תשלום חודשי גבוה יותר בסיום תקופת ההקפאה, ובסך הכל ישלם סכום גבוה יותר עבור הריביות (בגלל פריסת הסכום שהוקפא לתקופה ארוכה יותר). ההמלצה היא להשתמש באופציה זאת רק במידה והדבר אכן הכרחי. בנוסף, יש לזכור שההקפאה יכולה לפגוע בדירוג האשראי שלכם, מה שיכול למנוע מיחזור או קבלת משכנתא חדשה.

הכותב הוא אבי גבאי, חבר ועדת הביקורת בהתאחדות יועצי המשכנתאות

הכתבות החמות

תגובות לכתבה(2):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

2.עוד דבר שחשוב לציין ושלא צויין בכתבהערן 07/2020/18הגב לתגובה זו0 0אישור עקרוני אפשר לקבל גם ללא ניירת. היתרון:.לוקח מהר יותר לקבל תשובה. החיסרון: כל הלוואה מעבר לבקשת ההלוואה לדיור נחשבת באחוז ההחזר מההכנסה ולכן אם הלווה "שוכח" לדווח עליה אז יכול להיות שאישור עקרוני יתקבל אך לאישור סופי הדבר הזה יצוץ בשל חתימת הלקוח על טופס הסכמה למסירת נתוני אשראי ( או במילים פשוטות, גישה לנתוני בנק ישראל והתנהלות הלקוח בעבר ובהווה בכל הקשור להתנהלות מול גופים פיננסים) ולכן אם יתגלו הלוואות שלא דווחו ואחוז ההחזר מההכנסה יעלה אז לא בטוח שיתקבל אישור סופיסגור

-

1..נהוראי 07/2020/18הגב לתגובה זו0 0לבוא מוכן אחרת הבנק ידפוק אותך....שטויות תלוי ביועץ ותלוי בלקוח...הבנק לא דופק הבנק עוזר לך להגיע לדירהסגור

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")