השוק

מנכ"לית פפר בריאיון: בקורונה גדלה הפעילות בפפר אינווסט פי 400

מיכל קיסוס הרצוג על עתיד הבנקאות בראיון ל-ice: כרטיסי אשראי לא יהיו רלוונטיים יותר, מה שיהיה רלוונטי זה אמצעי התשלום בארנק הדיגיטלי, אילו מגמות השתנו בזמן הקורונה וגם: מה הקשר להנרי פורד?

ענף הבנקאות עובר מהפיכה והשאלה הגדולה איך יראה בנק בעתיד ובואו לא נשכח, העתיד כבר כאן. איך יראו אמצעי התשלום שלנו ובכלל איך ננהל את הכסף שלנו. ברור שפעילות בנקאית מאסיבית כמו סחר חוץ שדורש ערבויות בנקאיות ומכתבי אשראי וכד' תישאר בערך כמו שאנחנו מכירים אבל הבנקאות הקמעונאית, כלומר הבנקאות למשקי בית משנה פניה ועוברת מהפיכה. זה היה זמן טוב לפגוש את מיכל קיסוס הרצוג, מנכ"לית פפר, אולי הבנק החדשני ביותר במערכת הכבדה הזו.

- איך תראה בנקאות העתיד?

"כשאנחנו מסתכלים על בנקאות, אנחנו מדברים על זה שמבינים שללקוחות יש צרכים רחבים ואנחנו צריכים להסתכל על הצרכים שלהם מהנקודה של איך אנחנו יכולים לענות עליהם וזה במקום הגישה של: זה המוצר שלנו ובואו נראה איך אנחנו מוכרים אותו ללקוח. "כשאנחנו מסתכלים קדימה אנחנו מבינים שלקוח צריך יותר עזרה בניהול הכסף שלו. יש הרבה חסמים בכל מה שקשור לכסף או כי אתה מפחד או שאין לך זמן או שאתה לא מבין בפיננסים או פשוט רתיעה מהבנק ולכן כשמסתכלים על צרכים משתנים וחסמים שונים, אנחנו כמערכת בנקאית צריכים להיות שם. יש את הפיקדון, את ההלוואה ואת כרטיס האשראי אבל אנחנו צריכים לתת את המעבר. כלומר לתת את המסביב".

"כשאנחנו מסתכלים על בנקאות, אנחנו מדברים על זה שמבינים שללקוחות יש צרכים רחבים ואנחנו צריכים להסתכל על הצרכים שלהם מהנקודה של איך אנחנו יכולים לענות עליהם וזה במקום הגישה של: זה המוצר שלנו ובואו נראה איך אנחנו מוכרים אותו ללקוח. "כשאנחנו מסתכלים קדימה אנחנו מבינים שלקוח צריך יותר עזרה בניהול הכסף שלו. יש הרבה חסמים בכל מה שקשור לכסף או כי אתה מפחד או שאין לך זמן או שאתה לא מבין בפיננסים או פשוט רתיעה מהבנק ולכן כשמסתכלים על צרכים משתנים וחסמים שונים, אנחנו כמערכת בנקאית צריכים להיות שם. יש את הפיקדון, את ההלוואה ואת כרטיס האשראי אבל אנחנו צריכים לתת את המעבר. כלומר לתת את המסביב".

- מה זה מסביב?

"לעזור לנהל את התקציב יותר טוב, לראות את המכלול יותר טוב, ואז צריך הרבה יותר ממשקים ויותר יכולות כי צריך להראות תצוגות מורכבות בדרך פשוטה, ולהשתמש בדאטה ולעשות יותר שיתופי פעולה עם ממשקים שונים בחיים. "למעשה, אם אנחנו יושבים בבית ומדברים שרוצים לגדול כלכלית, אנחנו אומרים שאנחנו רוצים בית. ואז בנקאות נכונה מובילה אותך לשם תוך שילוב של חיסכון, משכנתא וכד'.

"לעזור לנהל את התקציב יותר טוב, לראות את המכלול יותר טוב, ואז צריך הרבה יותר ממשקים ויותר יכולות כי צריך להראות תצוגות מורכבות בדרך פשוטה, ולהשתמש בדאטה ולעשות יותר שיתופי פעולה עם ממשקים שונים בחיים. "למעשה, אם אנחנו יושבים בבית ומדברים שרוצים לגדול כלכלית, אנחנו אומרים שאנחנו רוצים בית. ואז בנקאות נכונה מובילה אותך לשם תוך שילוב של חיסכון, משכנתא וכד'.

- מה שונה ממה שיש היום?

"אתה תראה בבנק את הקופות גמל שעובדות עם הבנק, בהר הכסף תראה את שאר הכסף, בחברות הביטוח תראה את המוצר שלהן והכל נורא מבלבל. אין ראיה של מכלול הדברים ולכן אנחנו מפספסים הרבה. "תראה את זה כמו יומן הפגישות שלך, אם הפגישה לא הייתה ביומן היינו שוכחים ממנה. ויש הרבה אפליקציות שרוצות לגשת ליומן שלנו, אבל בוא נחשוב רגע על משהו שמתכלל את הכל. "אנחנו התחלנו עם אקוביל כי הבנו שלקוחות שאין להם הוראת קבע לתשלום חשבונות עלולים לשכוח לשלם את החשבונות שלהם בזמן ואז מתחילות בעיות. עכשיו אנחנו מקבלים את זה מראש וכדי לשלם צריך ללחוץ על כפתור וזו דוגמה מעולם שלם. "תאר לך שקיבלת העלאת שכר. אנחנו רואים שהשכר שלך עלה, אנחנו מנתחים את זה וממליצים לך לעשות משהו עם זה. למעשה לא לקחת את אותה בנקאות ולהפוך אותה לטובה יותר כי זה בסר אבל ניתן להעתקה ולא יוצר ערך לאורך זמן, כדי לבדל וליצור ערך לאורך זמן צריך להביא משהו אחר שעונה לצורך כי כשהלקוח צריך שירות מסוים ורוצה את השירות הזה, אנחנו נהיה שם לספק לו את השירות.

"אתה תראה בבנק את הקופות גמל שעובדות עם הבנק, בהר הכסף תראה את שאר הכסף, בחברות הביטוח תראה את המוצר שלהן והכל נורא מבלבל. אין ראיה של מכלול הדברים ולכן אנחנו מפספסים הרבה. "תראה את זה כמו יומן הפגישות שלך, אם הפגישה לא הייתה ביומן היינו שוכחים ממנה. ויש הרבה אפליקציות שרוצות לגשת ליומן שלנו, אבל בוא נחשוב רגע על משהו שמתכלל את הכל. "אנחנו התחלנו עם אקוביל כי הבנו שלקוחות שאין להם הוראת קבע לתשלום חשבונות עלולים לשכוח לשלם את החשבונות שלהם בזמן ואז מתחילות בעיות. עכשיו אנחנו מקבלים את זה מראש וכדי לשלם צריך ללחוץ על כפתור וזו דוגמה מעולם שלם. "תאר לך שקיבלת העלאת שכר. אנחנו רואים שהשכר שלך עלה, אנחנו מנתחים את זה וממליצים לך לעשות משהו עם זה. למעשה לא לקחת את אותה בנקאות ולהפוך אותה לטובה יותר כי זה בסר אבל ניתן להעתקה ולא יוצר ערך לאורך זמן, כדי לבדל וליצור ערך לאורך זמן צריך להביא משהו אחר שעונה לצורך כי כשהלקוח צריך שירות מסוים ורוצה את השירות הזה, אנחנו נהיה שם לספק לו את השירות.

- מה זה אומר? זה נשמע כמו סיסמת שיווק מוצלחת.

"הנרי פורד אמר שאם היו שואלים את הלקוחות שלו לפני ייצור המכונית הסדרתית, מה הוא צריך? כנראה שהיו אומרים לו שצריך סוסים מהירים יותר. הוא הקשיב לצורך שתהיה תנועה מהירה יותר והתאים אותה לטכנולוגיה החדשה של אותם הימים ויצר מכונית סדרתית. "אנחנו מבינים שלאנשים אין זמן והם רוצים כסף יותר ממה שיש להם, זול יותר ועם יותר ערך ולכן צריך רגולציה תומכת ומערך מיחשוב וניתוח מתקדם יותר ואנחנו בדרך לשם".

"הנרי פורד אמר שאם היו שואלים את הלקוחות שלו לפני ייצור המכונית הסדרתית, מה הוא צריך? כנראה שהיו אומרים לו שצריך סוסים מהירים יותר. הוא הקשיב לצורך שתהיה תנועה מהירה יותר והתאים אותה לטכנולוגיה החדשה של אותם הימים ויצר מכונית סדרתית. "אנחנו מבינים שלאנשים אין זמן והם רוצים כסף יותר ממה שיש להם, זול יותר ועם יותר ערך ולכן צריך רגולציה תומכת ומערך מיחשוב וניתוח מתקדם יותר ואנחנו בדרך לשם".

- למעשה אתם מדברים על תחנה אחת לכל הניהול הכספי שלנו?

"אני לא רוצה לעשות מה שיראכרט עושה או אקסלנס עושה אבל בהחלט ארצה לשתף איתם פעולה כדי להציג לך את התמונה המלאה. אני רוצה להביא את השירות הטוב ביותר אלינו ולא לעשות מה שאני לא טובה בו".

"אני לא רוצה לעשות מה שיראכרט עושה או אקסלנס עושה אבל בהחלט ארצה לשתף איתם פעולה כדי להציג לך את התמונה המלאה. אני רוצה להביא את השירות הטוב ביותר אלינו ולא לעשות מה שאני לא טובה בו".

- זה אומר אשראי, איך מודל האשראי שלכם עובד?

"מאגרי האשראי עושים את זה קל יותר לכולם ואנחנו נראה את העולם מתרחב למקומות ידע שיעזרו לנו לתת אשראי והמאגר עוזר לכולם כי כמו בארה"ב ואנגליה, התחרות תהיה על אופן העמדת האשראי כשאנחנו מזהים את הצורך מראש. אנחנו נמצאים גם בתחרות על מחיר אבל באשראי הוא שיקול נמוך יותר מאשר הששיקול של לקבל אותו כאן ועכשיו".

"מאגרי האשראי עושים את זה קל יותר לכולם ואנחנו נראה את העולם מתרחב למקומות ידע שיעזרו לנו לתת אשראי והמאגר עוזר לכולם כי כמו בארה"ב ואנגליה, התחרות תהיה על אופן העמדת האשראי כשאנחנו מזהים את הצורך מראש. אנחנו נמצאים גם בתחרות על מחיר אבל באשראי הוא שיקול נמוך יותר מאשר הששיקול של לקבל אותו כאן ועכשיו".

- תסבירי.

"אם אני בנגב קרמיקה ורוצה לקנות משהו לבית ואני רוצה לקבל את זה כאן ועכשיו, זה אומר לקבל אשראי מהר ובאופן ידידותי, ושוב שים לב, לקבל את זה באופן מידי. מה שאנחנו עושים זה מסתכלים קדימה זה לא רק "הנה 20 אלף שקל הלוואה קח ולך" אלא לעשות את זה חכם. אם התזרים שלך הוא כזה ואנחנו צופים שהמינוס שלך יהיה כזה ומינוס יקר מאוד אנחנו מתכללים את האירוע ונותנים מענה שלוקח בחשבון את שלל הגורמים האישיים שלך ומציעים לך פתרון אשראי מהיר ומותאם אישית. " באופן עקרוני אנחנו מודיעים לך, לא פעם בניגוד לאינטרס הבסיסי שלנו כבנק, אז איך שאתה נכנס למינוס מהשקל הראשון, אנחנו מודיעים לך שזה לא מומלץ וממליצים לך על פתרונות אחרים, נכונים יותר וזולים יותר. למשל, אם יש לך הפקדה לחיסכון אנחנו לא נמליץ לך לעשות את זה כשאתה במינוס, תוכל לעשות את זה אבל לא נמליץ על זה. "אבל בשורה התחתונה, מודל האשראי שלנו מנוהל יותר וכשיש מאגרים מתאימים זה מקל עלינו".

"אם אני בנגב קרמיקה ורוצה לקנות משהו לבית ואני רוצה לקבל את זה כאן ועכשיו, זה אומר לקבל אשראי מהר ובאופן ידידותי, ושוב שים לב, לקבל את זה באופן מידי. מה שאנחנו עושים זה מסתכלים קדימה זה לא רק "הנה 20 אלף שקל הלוואה קח ולך" אלא לעשות את זה חכם. אם התזרים שלך הוא כזה ואנחנו צופים שהמינוס שלך יהיה כזה ומינוס יקר מאוד אנחנו מתכללים את האירוע ונותנים מענה שלוקח בחשבון את שלל הגורמים האישיים שלך ומציעים לך פתרון אשראי מהיר ומותאם אישית. " באופן עקרוני אנחנו מודיעים לך, לא פעם בניגוד לאינטרס הבסיסי שלנו כבנק, אז איך שאתה נכנס למינוס מהשקל הראשון, אנחנו מודיעים לך שזה לא מומלץ וממליצים לך על פתרונות אחרים, נכונים יותר וזולים יותר. למשל, אם יש לך הפקדה לחיסכון אנחנו לא נמליץ לך לעשות את זה כשאתה במינוס, תוכל לעשות את זה אבל לא נמליץ על זה. "אבל בשורה התחתונה, מודל האשראי שלנו מנוהל יותר וכשיש מאגרים מתאימים זה מקל עלינו".

- בואי נדבר רגע על פפר אינווסט.

"פפר אינווסט זו דוגמה לתפיסת העולם שלנו שבנקאות זה בשירות ללקוח, הבנקאות צריכה לשרת את הלקוח ולא הפוך. אני רוצה להדגים לך, לפני שנתיים היה סיפור של חברת תעופה שעשו אובר בוקינג ותפסו נוסע שהורד בכוח מהטיסה, כשמסתכלים בחזון של חברת התעופה כתוב שמטרת העל שלהם זה לשרת את הלקוח, אבל זה לא הפריע להם לעשות אובר בוקינג ולהוריד בכוח לקוח ממטוס. "בקיצור, מה שאני אומרת זה שכולם רוצים להיות שם אבל כשזה מגיע לשוטף זה לא תמיד ברור שזה ברור לכולם. בנקאות העתיד מתרכזת בלקוח. אנחנו עוד לא שם אבל אנחנו בדרך וגם אם אנחנו טועים אנחנו יודעים לתקן ולהתייחס ולתת שירות. הדרך לשינוי מאוד מורכבת".

"פפר אינווסט זו דוגמה לתפיסת העולם שלנו שבנקאות זה בשירות ללקוח, הבנקאות צריכה לשרת את הלקוח ולא הפוך. אני רוצה להדגים לך, לפני שנתיים היה סיפור של חברת תעופה שעשו אובר בוקינג ותפסו נוסע שהורד בכוח מהטיסה, כשמסתכלים בחזון של חברת התעופה כתוב שמטרת העל שלהם זה לשרת את הלקוח, אבל זה לא הפריע להם לעשות אובר בוקינג ולהוריד בכוח לקוח ממטוס. "בקיצור, מה שאני אומרת זה שכולם רוצים להיות שם אבל כשזה מגיע לשוטף זה לא תמיד ברור שזה ברור לכולם. בנקאות העתיד מתרכזת בלקוח. אנחנו עוד לא שם אבל אנחנו בדרך וגם אם אנחנו טועים אנחנו יודעים לתקן ולהתייחס ולתת שירות. הדרך לשינוי מאוד מורכבת".

- בואי נרחיב רגע על פפר אינווסט.

"דיברנו שהתפקיד של פפר זה לעזור לנהל את הכסף כי אין זמן ויש מחסומים וכיוב' בשוק ההון החסמים הרבה יותר גדולים. אנחנו רגילים ששוק ההון מיועד לגברים מבוגרים עם חליפות וצריך ללמוד מימון ולהיות עשיר. אנחנו אמרנו לא! זה לא עוד מועדון סגור, ויש כאן מקום. כשאנחנו התחלנו לכתוב את אינווסט ראינו את השינוי בעולם הזה מתחיל ואם בעולם יש שחקנים כמו רובין הוד ופינטקים שמכניסים קהל חדש לשוק ההון שלא מהמועדון הסגור אז יש לזה מקום גם בישראל. "אמרנו, יש כאן פוטנציאל ואנחנו היום יכולים להגיד שיש אפשרות להיכנס לשוק ההון וזה קל, פשוט ולא מסוכן ואנחנו עוזרים לכם, כשאנחנו מזהים שאין לך כסף, אבל האחריות של הלקוח למרות שאנחנו מלווים אותו. "פפר אינווסט פתח את השוק, השילוב של הטכנולוגיה והרגולציה איפשרו לנו להגיע לקהל שלא היה שם פעם".

"דיברנו שהתפקיד של פפר זה לעזור לנהל את הכסף כי אין זמן ויש מחסומים וכיוב' בשוק ההון החסמים הרבה יותר גדולים. אנחנו רגילים ששוק ההון מיועד לגברים מבוגרים עם חליפות וצריך ללמוד מימון ולהיות עשיר. אנחנו אמרנו לא! זה לא עוד מועדון סגור, ויש כאן מקום. כשאנחנו התחלנו לכתוב את אינווסט ראינו את השינוי בעולם הזה מתחיל ואם בעולם יש שחקנים כמו רובין הוד ופינטקים שמכניסים קהל חדש לשוק ההון שלא מהמועדון הסגור אז יש לזה מקום גם בישראל. "אמרנו, יש כאן פוטנציאל ואנחנו היום יכולים להגיד שיש אפשרות להיכנס לשוק ההון וזה קל, פשוט ולא מסוכן ואנחנו עוזרים לכם, כשאנחנו מזהים שאין לך כסף, אבל האחריות של הלקוח למרות שאנחנו מלווים אותו. "פפר אינווסט פתח את השוק, השילוב של הטכנולוגיה והרגולציה איפשרו לנו להגיע לקהל שלא היה שם פעם".

- בקורונה הפלטפורמות האלה חגגו, איפה אתם עומדים?

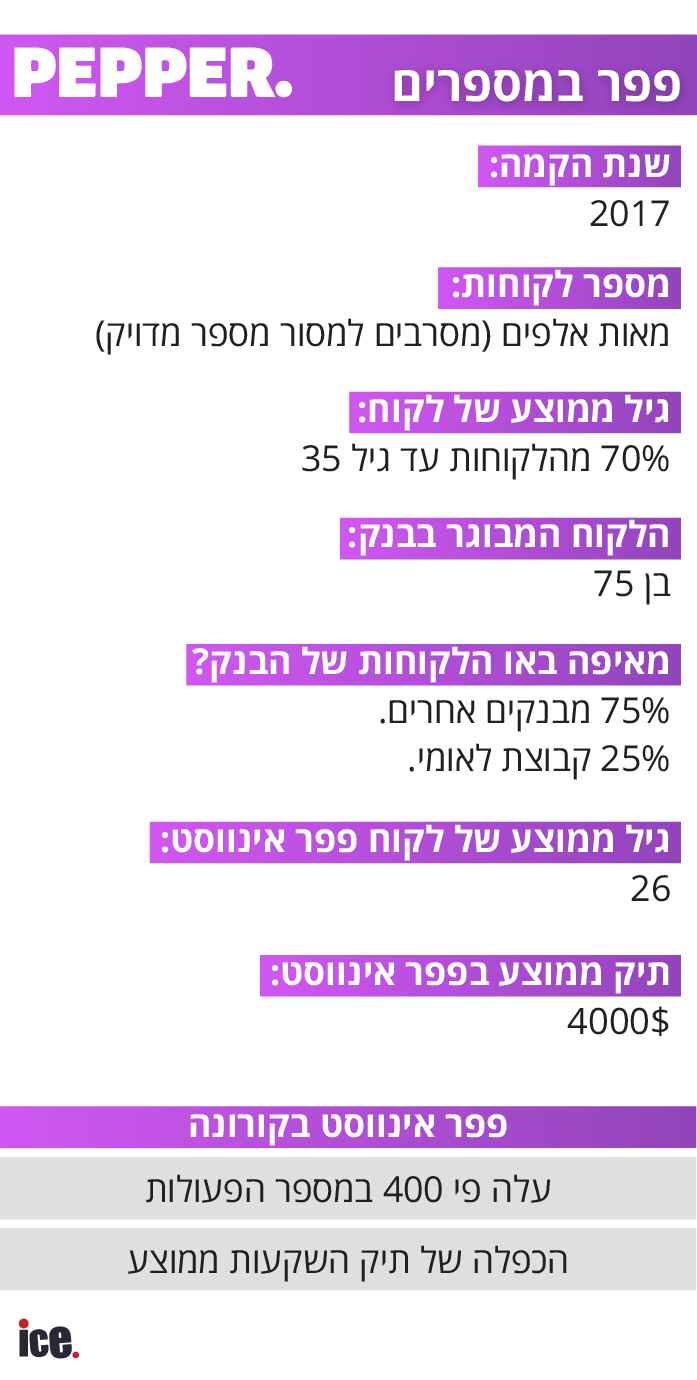

"בקורונה אנשים היו בבית וחיפשו מקורות הכנסה נוספים, תוסיף לזה שכבה של רשתות חברתיות שניתן לדבר בה, זה יצר מאיץ לעולם הזה ואנחנו היינו שם. הגיל הממוצע בפפר אינווסט הוא 26, בבנק מסורתי הגיל הממוצע יהיה לפחות 35 וצריך מינימום הון, אצלנו אפשר להשקיע גם כסף קטן כך שניתן לנסות ולקנות שבריר מניה באמזון. "אם אתה מכיר את המוצרים של אפל ורוצה להיכנס להשקיע בה, אתה יכול היום גם בסכום קטן, תקביל את הדיווידנדים ואם מניית אפל תפוצל, תקבל את ההטבה הזו. עכשיו שים לב, אנשים לומדים הרבה יותר מהר ממה שחשבנו והם מבקשים מאיתנו להרחיב את פרוטפוליו ההשקעות. לא חשבנו שהעקומה תהיה כל כך מהירה".

"בקורונה אנשים היו בבית וחיפשו מקורות הכנסה נוספים, תוסיף לזה שכבה של רשתות חברתיות שניתן לדבר בה, זה יצר מאיץ לעולם הזה ואנחנו היינו שם. הגיל הממוצע בפפר אינווסט הוא 26, בבנק מסורתי הגיל הממוצע יהיה לפחות 35 וצריך מינימום הון, אצלנו אפשר להשקיע גם כסף קטן כך שניתן לנסות ולקנות שבריר מניה באמזון. "אם אתה מכיר את המוצרים של אפל ורוצה להיכנס להשקיע בה, אתה יכול היום גם בסכום קטן, תקביל את הדיווידנדים ואם מניית אפל תפוצל, תקבל את ההטבה הזו. עכשיו שים לב, אנשים לומדים הרבה יותר מהר ממה שחשבנו והם מבקשים מאיתנו להרחיב את פרוטפוליו ההשקעות. לא חשבנו שהעקומה תהיה כל כך מהירה".

- מה הפוטנציאל של פפר אינווסט?

"יש כאן פוטנציאל גדול, 90% מהישראלים לא משקיעים באופן ישיר בבורסה אלא באמצעות קופות גמל, קרנות השתלמות וקרנות פנסיה. בארה"ב הנתון הזה עומד על 50%, אז יש לנו איך לגדול.

"יש כאן פוטנציאל גדול, 90% מהישראלים לא משקיעים באופן ישיר בבורסה אלא באמצעות קופות גמל, קרנות השתלמות וקרנות פנסיה. בארה"ב הנתון הזה עומד על 50%, אז יש לנו איך לגדול.

- הלקוחות היו איתכם בקורונה?

"הקורונה יצרה לתהליך הזה מאיץ, אינווסט היה שנה בשוק והקורונה הביאה לעלייה של פי 400 בפעילות וכמובן יותר הצטרפו לשירות. תיק השקעות ממוצע גדל פי 2. ותזכור, בישראל אין את מה שהיה בחו"ל כי חוץ מאינווסט אין פלטפורמות למסחר שמאפשרות לסחור בשברי מניות. בחו"ל יש קשיים לפתוח חשבונות ולמעשה אנחנו היחידים שמפוקחים על ידי בנק ישראל ורשות ני"ע, זה נותן שכבת ביטחון ללקוח. "אנחנו גם לא עוצרים מסחר על דעת עצמנו כמו שרובין הוד עושה אבל אנחנו גם לא יכולים להעתיק תיק של מישהו שהוא כוכב כי כאן אנחנו נכנסים לעולמות הייעוץ, ואת זה דווקא כן הייתי עושה אם הרגולציה הייתה מאפשרת לי לעשות את זה. זה ההבדל בין גוף מפוקח לגוף שלא מפוקח. "השקעות זה תחום מתפתח שהולך וגדל, יש צורך מהותי לשירות הזה והקורונה האיצה תהליכים. עולם ההשקעות הוא כבר לא מועדון סגור וניתן לעשות בו יותר".

"הקורונה יצרה לתהליך הזה מאיץ, אינווסט היה שנה בשוק והקורונה הביאה לעלייה של פי 400 בפעילות וכמובן יותר הצטרפו לשירות. תיק השקעות ממוצע גדל פי 2. ותזכור, בישראל אין את מה שהיה בחו"ל כי חוץ מאינווסט אין פלטפורמות למסחר שמאפשרות לסחור בשברי מניות. בחו"ל יש קשיים לפתוח חשבונות ולמעשה אנחנו היחידים שמפוקחים על ידי בנק ישראל ורשות ני"ע, זה נותן שכבת ביטחון ללקוח. "אנחנו גם לא עוצרים מסחר על דעת עצמנו כמו שרובין הוד עושה אבל אנחנו גם לא יכולים להעתיק תיק של מישהו שהוא כוכב כי כאן אנחנו נכנסים לעולמות הייעוץ, ואת זה דווקא כן הייתי עושה אם הרגולציה הייתה מאפשרת לי לעשות את זה. זה ההבדל בין גוף מפוקח לגוף שלא מפוקח. "השקעות זה תחום מתפתח שהולך וגדל, יש צורך מהותי לשירות הזה והקורונה האיצה תהליכים. עולם ההשקעות הוא כבר לא מועדון סגור וניתן לעשות בו יותר".

תארי לי את עולם התשלומים העתידי, איך ישתלב בו הבנק עם הכניסה של אפל פיי וגוגל פיי?

"בעולם העתיד לא יהיו כרטיסים. מה שיהיה רלוונטי זה אמצעי התשלום ולא הכרטיס. אמצעי התשלום הזה יכול להיות הארנק של אפל וכשאתה תבוא לקנות כרטיס טיסה תקבל בונוס טוב, ובסופר תשתמש באפליקציה שתיתן לך הטבה שם. הכל יהיה באותו ארנק והוא יעשה לך אופטימיזציה ויבחר באיזה אמצעי תשלום הכי כדאי לך לשלם. "מה שמעניין זה מי ייתן הכי טוב את האופטימיזציה. בטלפון יש אפשרות לקבץ את כל האפליקציות יש את כל האפליקציות ואני צריכה לחשוב לבד באיזו אפליקציה לשלם ויהיה ארנק אחד זה ככל הנראה יהיו גופים שמתמחים בתשלומים כמו חברות כרטיסי האשראי והבנקים יעשו שיתופי פעולה. "הדיון בעולם הבנקאי יהיה כל הזמן איך אני הופכת להיות בראש הארנק לא משנה באיזה ארנק תשתמש. כלומר, שתמיד תעשה שימוש באמצעי התשלום שלי והוא יהיה בגוגל פיי, אפל פיי או כל ארנק חדש שיקום מחר".

"בעולם העתיד לא יהיו כרטיסים. מה שיהיה רלוונטי זה אמצעי התשלום ולא הכרטיס. אמצעי התשלום הזה יכול להיות הארנק של אפל וכשאתה תבוא לקנות כרטיס טיסה תקבל בונוס טוב, ובסופר תשתמש באפליקציה שתיתן לך הטבה שם. הכל יהיה באותו ארנק והוא יעשה לך אופטימיזציה ויבחר באיזה אמצעי תשלום הכי כדאי לך לשלם. "מה שמעניין זה מי ייתן הכי טוב את האופטימיזציה. בטלפון יש אפשרות לקבץ את כל האפליקציות יש את כל האפליקציות ואני צריכה לחשוב לבד באיזו אפליקציה לשלם ויהיה ארנק אחד זה ככל הנראה יהיו גופים שמתמחים בתשלומים כמו חברות כרטיסי האשראי והבנקים יעשו שיתופי פעולה. "הדיון בעולם הבנקאי יהיה כל הזמן איך אני הופכת להיות בראש הארנק לא משנה באיזה ארנק תשתמש. כלומר, שתמיד תעשה שימוש באמצעי התשלום שלי והוא יהיה בגוגל פיי, אפל פיי או כל ארנק חדש שיקום מחר".

- היום אתם פעילים כבר 3.5 שנים, איך נראה פפר 3.5 שנים אחרי ההקמה?

"האסטרטגיה שלי היא להביא בנקאות אחרת ואני רוצה להיות ממוקדת לקוח. נכון להיום אנחנו גבוהים בכל מדדי האיכות אבל והייתה תקופה שהמדדים היו נמוכים ובדקנו את עצמנו ותיקנו. נכון להיום מספרי העוזבים הם זניחים למדיי. אנחנו היום הגוף הבנקאי הצומח בישראל כבר שנה רביעית ברציפות. והערך שלנו הוא בשירות. אני עונה למישהו ב-20:00 כי הוא נתקע בשירות והוא מעריך את זה. "אני רוצה שתבין שיש לקוחות טובים שיש איתם בעיה. אנחנו לא יוצרים איתם קשר בשוטף כי אין איתם בעיות. אנחנו עובדים גם על זה ומידי פעם נותנים להם הטבות וזה חלק ממדדי האיכות שלנו. למעשה אנחנו לא רוצים ליצור קשר עם לקוח רק שיש בעיה. אנחנו רוצים להיות בקשר שוטף עם הלקוח גם כשאין בעיה ויש צורך בקשר: אם זה עי הטבה שמתאימה רק לו או שירות יוזם אחר, וגם זה חלק מממד האיכות שלנו בשביעות רצון לקוח".

"האסטרטגיה שלי היא להביא בנקאות אחרת ואני רוצה להיות ממוקדת לקוח. נכון להיום אנחנו גבוהים בכל מדדי האיכות אבל והייתה תקופה שהמדדים היו נמוכים ובדקנו את עצמנו ותיקנו. נכון להיום מספרי העוזבים הם זניחים למדיי. אנחנו היום הגוף הבנקאי הצומח בישראל כבר שנה רביעית ברציפות. והערך שלנו הוא בשירות. אני עונה למישהו ב-20:00 כי הוא נתקע בשירות והוא מעריך את זה. "אני רוצה שתבין שיש לקוחות טובים שיש איתם בעיה. אנחנו לא יוצרים איתם קשר בשוטף כי אין איתם בעיות. אנחנו עובדים גם על זה ומידי פעם נותנים להם הטבות וזה חלק ממדדי האיכות שלנו. למעשה אנחנו לא רוצים ליצור קשר עם לקוח רק שיש בעיה. אנחנו רוצים להיות בקשר שוטף עם הלקוח גם כשאין בעיה ויש צורך בקשר: אם זה עי הטבה שמתאימה רק לו או שירות יוזם אחר, וגם זה חלק מממד האיכות שלנו בשביעות רצון לקוח".

הכתבות החמות

תגובות לכתבה(4):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

4.מוכשרתקנאים 09/2021/12הגב לתגובה זו0 0אחת הבחורות הכי מוכשרות שיצא לי להכיר. ייעצה למיזם שלי ועזרה לי מלא!סגור

-

3.תגידי קיסוס'קהעופרה 04/2021/18הגב לתגובה זו1 0"בלאומי חוזרים ואומרים כי פפר הוא הצלחה, וכי הוא מגייס הלקוחות הגדול ביותר במערכת הבנקאית, אולם עד כה לא פרסמו שום נתון כספי או נתון על נתחי שוק לגביו".. מה דעתך לגבות את האוויר החם בעובדות?סגור

-

2.חזק בדיבוריםפייפל 04/2021/12הגב לתגובה זו2 0אינווסט גדל מהיקף של 1000 שקל ביום ל 4000 שקל הישג לא? ומה ההפסד המצבר מכך לא מספרים לבעלי המניותסגור

-

1.בואו נשים את זה על השולחן: פפר הוא כישלון חרוץאתינה 04/2021/11הגב לתגובה זו1 1מה שנולד בתור הבטחת הבנק הדיגיטלי המהולל לא מצא קונים. המיזם פשוט לא התרומם, גם בגלל סיבות צרכניות וגם בגלל סיבות טכניות. האמת היא שפייבוקס, ביט ואפילו ילו עברו אותו משמעותית בסך הטרנסאקציות. עכשיו מגיע הבנק הדיגיטלי של שעשוע ושיהיה לפפר בהצלחהסגור

, עו, צילום: יאיר מיוחס, רז רוזובסקי, שמרית מאור באדיבות משרד פרבמן רשף ושות'")