כסף וצרכנות

להקפיא משכנתא? ההשלכות הכבדות של האותיות הקטנות

להקפאת המשכנתא עלולות להיות השלכות כבדות משקל, בהן עליית ההחזר החודשי ועד פגיעה בדירוג האשראי. מהצד השני: כיצד הושפעו הבנקים ממשבר הקורונה, והאם נכון לקחת כעת משכנתא? ריאיון

משבר הקורונה הוביל לפגיעה כלכלית אנושה בפרנסתם של מאות אלפי ישראלים. חלק ניכר מתוכם מתמודד עם תשלומי משכנתאות כבדים, ועם פרוץ הקורונה וסגירת המשק, אי יכולת העמידה בתשלומים הובילה את בעלי המשכנתאות להיאלץ להקפיא אותן. כך בחודש מרץ הוקפאו כ-18% מהמשכנתאות, בשווי כולל של כ-67 מיליארד שקל, אך הימשכות הסגר הובילה לעלייה. בחודשים אפריל ומאי הוקפאו כרבע מהמשכנתאות בסכומים של בין 92-94 מיליארד שקל. כך, משבר הקורונה הוביל לעלייה של עד פי 8 בהיקף הקפאת המשכנתאות - 3% לפני המשבר לעומת 18-25% בתקופת המשבר.

נוכח המצב שוקלים זוגות רבים בישראל האם זה הזמן לרכוש את הדירה הראשונה, כיצד משבר הקורונה משפיע על הריביות בבנקים, והאם משכנתא היא דבר שבכלל בא בחשבון בימים של אי ודאות כלכלית. בריאיון ל"אייס" מסביר יו"ר התאחדות יועצי המשכנתאות, אבי אבגיל, על היתרונות שבתקופה הנוכחית, אבל גם ממה צריך להיזהר.

משבר הקורונה הוביל לאבטלה קשה של כמיליון מובטלים. כעת, הגל השני גורם לקריסה נוספת של בעלי עסקים ופוגע בכלכלה – כיצד זה משפיע על היכולת של הבנקים לספק משכנתאות ?

"היכולת של הבנקים לתת משכנתאות לדעתי אף השתפרה. נכון שיש הרבה מובטלים אבל הם לא רוכשים דירות בתקופה הזו. מצד שני, הביקושים לדירות עדיין קיימים וכל מי שעובד ורוצה לקנות דירה, הבנקים שמחים לתת לו משכנתא. בגלל שהסיכון במשק עלה, הבנקים מעדיפים לתת פחות הלוואות סולו (הלוואות ללא בטחונות), אלא הלוואות שיש להם גיבוי נדל"ני ולכן בתקופה של אי וודאות וסיכון גבוה, הם מעדיפים לתת הלוואות משכנתא. בנוסף, בנק ישראל אפשר לבנקים לתת הלוואות לכל מטרה על נכסים קיימים עד ל70% מימון מגובה הנכס וזה מאפשר לבנקים לתת הלוואות בפריסה ארוכה כדי לסלק הלוואות בנקאיות קצרות ובכך לעזור ללקוחות להוריד את נטל ההחזר החודשי הכבד של ההלוואות הקצרות".

הריבית הממוצעת למשכנתא, לפי בנק ישראל, דווקא עולה בחודשים האחרונים. כיצד לדעתך תושפע הריבית בעקבות הגל השני?

"להבין שגובה הריבית נגזר משני פרמטרים עיקריים – עלות גיוס הכסף של הבנקים ורמת הסיכון במשק. בגל הראשון בגלל הנפילות בבורסה וקשיי הנזילות בשוק ההון, עלויות הגיוס של הבנקים עלו משמעותית לצד תחושת אי הוודאות שהגדילה את תפיסת הסיכון במשק. כיום, כשנכנסנו למעין "שגרת קורונה" ואנחנו מודעים יותר למחלה, אנחנו לא צפויים להיקלע שוב לפאניקת ההתחלה. ברור שאם עלויות הגיוס של הבנקים יעלו בגלל הגל השני, נראה עלייה בריביות אבל להערכתי היא תהיה עלייה מתונה בלבד. כיום אנחנו מרגישים את התחרות ההולכת וגוברת של הבנקים למשכנתאות ולכן אני מאמין שהתחרות וכוחות השוק ימתנו את עליית הריביות אם תגיע. יש יועצים שמספרים שללקוחות טובים ניתן להשיג ריביות אפילו יותר נמוכות מתקופת טרום הקורונה.

האם נכון לרוכשים "על הגדר" לקחת כעת משכנתא על אף שמדובר בתקופת משבר במשק הישראלי? או שעדיף לחכות תקופה מסוימת, עד יעבור זעם?

"הקורונה, באופן מוזר ומפתיע, גרמה להרבה רוכשים לרדת מהגדר ולקבל החלטה. מי שלא עובד ירד כרגע מרעיון רכישת הדירה אבל מי שהכנסתו לא נפגעה או ירדה במעט, כנראה החשש מגל שני או הרעה במצב, גרם לו לקבל החלטה ולהתקדם עם רכישת הדירה. מרבית יועצי המשכנתאות בישראל הם שונאי סיכון ולכן מאחר ואנחנו לא יודעים מה צופן לנו העתיד ובגלל שהריביות היום מאוד נמוכות, ההמלצה היא לא לחכות עם הרכישה אלא לנצל את ההזדמנות, לקחת ולעיתים אף להקדים את הרכישות או התשלומים ברכישות מקבלן או בפרויקטים של מחיר למשתכן. כמובן שמדובר בהמלצה כללית ולא המלצה גורפת והיא משתנה בין הרוכשים כל אחד בהתאם למצבו.

"הקורונה, באופן מוזר ומפתיע, גרמה להרבה רוכשים לרדת מהגדר ולקבל החלטה. מי שלא עובד ירד כרגע מרעיון רכישת הדירה אבל מי שהכנסתו לא נפגעה או ירדה במעט, כנראה החשש מגל שני או הרעה במצב, גרם לו לקבל החלטה ולהתקדם עם רכישת הדירה. מרבית יועצי המשכנתאות בישראל הם שונאי סיכון ולכן מאחר ואנחנו לא יודעים מה צופן לנו העתיד ובגלל שהריביות היום מאוד נמוכות, ההמלצה היא לא לחכות עם הרכישה אלא לנצל את ההזדמנות, לקחת ולעיתים אף להקדים את הרכישות או התשלומים ברכישות מקבלן או בפרויקטים של מחיר למשתכן. כמובן שמדובר בהמלצה כללית ולא המלצה גורפת והיא משתנה בין הרוכשים כל אחד בהתאם למצבו.

כיצד הגל השני ישפיע על לווי המשכנתאות הוותיקים לעומת אלו שבשלב הראשוני של החזר הריביות?

למעשה, הגל השני כמעט ולא משפיע על לווי המשכנתאות הוותיקים. היחידים שהרגישו בשינוי הם אלו שלא היה להם מזל והריבית שלהם השתנתה בדיוק בתקופת הגל הראשון והם "חטפו" את עליית הריבית. מי שנמצא עכשיו בתהליכי לקיחת משכנתא, מומלץ להזדרז ולמהר להשלים את התהליך לפני עליית הריביות, במידה ואכן תקרה.

למעשה, הגל השני כמעט ולא משפיע על לווי המשכנתאות הוותיקים. היחידים שהרגישו בשינוי הם אלו שלא היה להם מזל והריבית שלהם השתנתה בדיוק בתקופת הגל הראשון והם "חטפו" את עליית הריבית. מי שנמצא עכשיו בתהליכי לקיחת משכנתא, מומלץ להזדרז ולמהר להשלים את התהליך לפני עליית הריביות, במידה ואכן תקרה.

לאלו שהחליטו לקחת משכנתא בתקופה זו, האם כדאי לנהל את התהליך לבד מול הבנקים או בעזרת יועץ חיצוני, שיעלה גם כמה אלפי שקלים?

"דווקא בגלל תחושת אי הוודאות ורמת הסיכון הגבוהה במשק, אני ממליץ להתייעץ עם יועץ משכנתאות בכל החלטה חשובה הקשורה למשכנתא. הקורונה שינתה את ענף המשכנתאות לטובה מבחינת הצד הטכני של לקיחת המשכנתא אבל גם שינתה פרמטרים רבים שקשורים לתמהילים ולמסלולי הריביות. חברי ההתאחדות מתעדכנים בכל השינויים האלו ויודעים להתאים את המצב החדש לצורכי הלווים".

"דווקא בגלל תחושת אי הוודאות ורמת הסיכון הגבוהה במשק, אני ממליץ להתייעץ עם יועץ משכנתאות בכל החלטה חשובה הקשורה למשכנתא. הקורונה שינתה את ענף המשכנתאות לטובה מבחינת הצד הטכני של לקיחת המשכנתא אבל גם שינתה פרמטרים רבים שקשורים לתמהילים ולמסלולי הריביות. חברי ההתאחדות מתעדכנים בכל השינויים האלו ויודעים להתאים את המצב החדש לצורכי הלווים".

בנקים יצאו לאחרונה ביוזמה של הקפאת משכנתאות לטווח ארוך, עד שנתיים. מה המשמעות של הקפאת משכנתא, מה הבנקים מרוויחים, והכי חשוב – מה הסיכון של הלווים?

"האפשרות של הקפאת משכנתאות נועדה להקל על הלווים שנקלען למצוקה כלכלית בגלל הקורונה. לצערי, הציבור לא מודע למשמעות הכלכלית של הקפאת המשכנתא. חלק מהלווים במשק, כאלו שלא נפגעו מהקורונה, חשבו שזה יהיה נחמד אם יקפיאו את התשלומים וייהנו מהקטנת התשלומים. אולם, מי שלא חייב להקפיא את המשכנתא, עדיף שלא יקפיא".

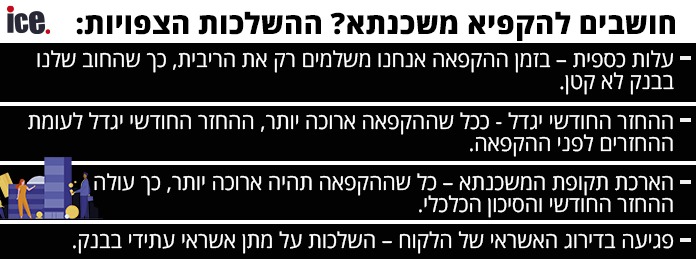

להקפאה יש מספר השלכות, הראשונה היא העלות כספית – בזמן ההקפאה אנחנו משלמים רק את הריבית ולמעשה החוב שלנו בבנק לא קטן (לעיתים הריבית מהווה יותר ממחצית מהתשלום החודשי כך שאין בכך הקלה משמעותית). המשמעות השנייה היא עלייה בהחזר החודשי לאחר ההקפאה – ככל שההקפאה תהיה ארוכה יותר, ההחזר החודשי יגדל משמעותית לעומת ההחזר לפני ההקפאה (במידה והקפאתי את המשכנתא לשנתיים, החוב שלי במקרה הטוב לא גדל אבל תקופת הזמן התקצרה בשתיים ולכן ההחזר החודשי גדל). שלישית, הארכת תקופת המשכנתא ועליית ההחזר החודשי לאחר ההקפאה עלולה לגרום לחלק מהלווים שלא יוכלו לעמוד בעלייה, להאריך את שנות המשכנתא כדי להוריד את ההחזר החודשי ובכך לשלם עוד עשרות אלפי שקלים לבנקים. משמעות נוספת של הקפאת המשכנתא היא פגיעה בדרוג האשראי של הלקוח – למרות שלא מפרסמים זאת, בחלק מהבנקים, כל בקשה של הקפאת הלוואה פוגעת בדירוג הלקוח בבנק ויש לכך השלכות בעתיד על מתן אשראי עתידי.

אז מה כן כדאי לעשות טרם הקפאת המשכנתא? יש לבחון את מצבכם הכלכלי הנוכחי והעתידי וכן את החלופות העומדות בפניכם מלבד הקפאת המשכנתא, מומלץ בעזרת איש מקצוע, שכן למהלך השלכות כלכליות כבדות משקל לטווח הארוך.

הכתבות החמות

ואורן ברסקי, צילום: אייל טואג באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, הודא מועדי, אורן ברסקי, צילום: באדיבות עו\"ד באסל מוראד, באדיבות IBI, באדיבות אורן ברסקי")