השוק

דירוג מניות הבנקים: מי הציגה את התשואה הטובה ביותר?

מניות הבנקים המשיכו לעלות גם בחודש יוני - כשמדד הבנקים הציג תשואה של כ-10.5%; איזה בנק הוביל, והאם מניות הבנקים זולות או יקרות?

מניות הבנקים הן בין ההשקעות הטובות ביותר של השנה עם תשואה של 44% מתחילת השנה במדד הבנקים. גם חודש יוני היה חזק במניות הבנקים עם תשואה של 10.5% במדד, ונזכיר - זה היה חודש בו ישראל ערכה את המלחמות מהעצימות ביותר שלה בשנים האחרונות, המלחמה מול איראן, שגם גבתה מחירים קשים בעורף.

אם הייתם שואלים את האנליסטים והכלכלנים מה יקרה לבורסה ולמניות הבנקים בתרחיש של מלחמה רחבה עם איראן לפני שזו התחילה, מעטים היו עונים עליות, אבל הבורסה שוב הוכיחה את העוצמה שלה, וגם הניצחון של ישראל והפגיעה המשמעותית שהיא הסבה לאיום הגרעין האיראני זרעו אופטימיות בשוק.

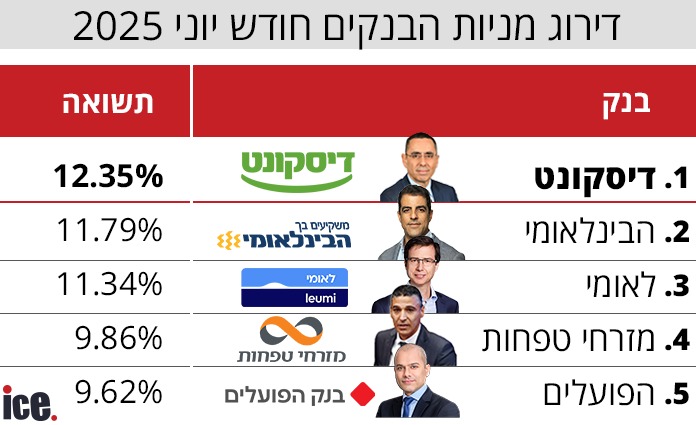

בהסתכלות על מניות הבנקים - מניית דיסקונט הובילה החודש עם עלייה של 12.35%. אחריה מניית הבינלאומי על 11.79% ולאומי עם 11.34%, ובשני המקומות האחרונים מזרחי ופועלים בפער גדול מהשאר - עם 9.86% ו-9.62% בהתאמה.

ברקע הבנקים אימצו תוכניות סיוע לנפגעי המלחמה, גם את זו עליה הכריז בנק ישראל, שכלל דחייה בהחזר הלוואות צרכניות של עד 100 אלף שקל ודחייה של שלושה חודשים בתשלומי המשכנתא לתושבים שבתיהם נפגעו, כמו גם הטבות נוספות לבעלי עסקים שנפגעו. נוסף על התוכנית של בנק ישראל, חלק מהבנקים הודיעו על הטבות נוספות.

ועדיין, ההטבות האלו ככל הנראה לא יפגעו ברווחי הבנקים, שממשיכים וכנראה ימשיכו להציג רווחי שיא, בייחוד אחרי החלטת בנק ישראל אתמול להשאיר את הריבית על כנה פעם נוספת. ברבעון הראשון רשמו חמשת הבנקים הגדולים רווח נקי מצטבר של כ-7.8 מיליארד שקל.

לצד העלייה במניות הבנקים, גם מכפילי ההון שלהם זינקו אחרי תקופה ארוכה בהן היו מתחת ל-1. מכפיל הון מייצג את הרווח הנקי של הבנק חלקי ההון העצמי שלו. מאחר ובנק הוא גוף שמייצר כסף על בסיס ההון הקיים שלו - הכסף בחשבונות העו"ש או בפקדונות אותו הוא מלווה או משקיע - הדרך המקובלת להשוות בין הבנקים היא דרך התשואה על ההון ומכפילי ההון.

דוגמא: בנק מסוים רשם רווח של 100 מיליון שקל כשההון העצמי שלו עמד על 1 מיליארד שקל, כלומר התשואה על ההון של הבנק היא כ-10%. אם מניית אותו בנק נסחרת למשל במכפיל הון של 1 - כלומר שווי השוק של המניה שווה להון העצמי - התשואה התיאורטית למשקיע אמורה להיות 10%, מכיוון שבמצב כזה המשקיע "קונה שקל שיש לבנק בקופה בשקל".

כשמניית בנק נסחרת מתחת להון, תיאורטית התשואה למשקיע אמורה להיות גבוהה יותר - אם אותו בנק למשל נסחר ב-0.5 על ההון, משמע שהמשקיע "קונה שקל של הבנק בחצי שקל", ולכן התשואה התיאורטית עבור המשקיע תהיה 20%. המקרה הפוך קורה כשבנק נסחר מעל להון, מה שהופך את התשואה התיאורטית למשקיע לנמוכה יותר מהתשואה על ההון שמציג הבנק.

כאמור, מכפילי ההון של הבנקים זינקו, אבל הזינוק קרה לצד עלייה בתשואה על ההון של הבנקים, שהיום נעה בין 14%-16% בהשוואה לתשואות דו ספרתיות נמוכות או חד ספרתיות גבוהות בעבר.

עוד ב-

מבין מניות חמשת הבנקים, המניה שנחשבת "הזולה" ביותר היא מניית דיסקונט שנסחרת במכפיל הון של 1.27, זאת כשברבעון הראשון רשם הבנק תשואה על ההון של כ-13%. מניית פועלים נסחרת במכפיל הון של כ-1.4 כשהבנק הציג תשואה להון של 16.4% ברבעון, לאומי במכפיל הון של 1.46 עם תשואה להון של 15.4% ברבעון, בינלאומי במכפיל הון של 1.77 עם תשואה להון של 15.7% ברבעון, והמניה "היקרה" ביותר היא מניית מזרחי שנסחרת במכפיל הון של 1.81, כשהבנק הציג תשואה להון של 16.2% ברבעון.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה