כסף וצרכנות

רשתות הפארם מגלגלות מיליארדים: כמה אתם משלמים על זה?

שוק הפארם בישראל הוא אולי אחד השווקים הקשים לפיצוח בתחום התחרות, וגם הרשתות הזולות שמנסות להתחרות בסופר פארם ו-Be, לא מצליחות להשפיע על גרף המחירים, ולעיתים אף מתיישרות איתו

בזמן שאנו עסוקים בהכנות לחג הפסח, מתוך חששות ביטחוניים ובין רכישת חבילת המצות לממרח השוקולד, אנו מוצאים את עצמנו מוציאים סכום משמעותי על טיפוח - מטיפוח הבית ועד לטיפוח הגוף, הפנים, השיער והשיניים.

הדיון על טיפוח אישי לעיתים נתפס כשיח על טיפולי יופי יוקרתיים, אך זהו למעשה חלק בלתי נפרד מהשגרה היומיומית של כולנו. החל מצחצוח שיניים בבוקר ועד לשימוש בקרמים אנטי-אייג'ינג. כאשר בעבר קיימה סטיגמה כי מוצרי טיפוח הם לנשים בלבד, כיום נראה כי הגברים כבר לא נותרים מאחור והמודעות לטיפוח ואסתטיקה בקרב המגדר הגברי בצמיחה מתמדת.

מחקרים מציינים שכ-6% מהוצאות משק הבית למוצרי צריכה ומזון מופנות לרכישת מוצרי טיפוח אישי. כאשר מוסיפים גם מוצרי טיפוח לבית, נגיע לכ-10% מכלל הוצאות משק הבית. בימי החגים, הצריכה וההוצאה הכספית על מוצרים אלה גדלה משמעותית. מוצרי טיפוח הופכים לא רק לשימוש אישי אלא גם למתנות פופולריות, כאשר בושם לגבר או לאישה הוא אחת המתנות הנפוצות ביותר. שוק הבשמים, שהוא תחום תחרותי במיוחד עם מותגים דומיננטיים ונאמנות גבוהה של הצרכנים, מהווה חלק משמעותי בשוק מוצרי הטיפוח שמגלגל כ-350 מיליארד דולר בשנה ונמצא בצמיחה תמידית.

בישראל פועלות שלוש רשתות פארם גדולות, והפערים במחירים בין השוק המקומי לשוק באירופה עצומים, כאשר באירופה מחירי המוצרים לעיתים נמוכים במחצית. שוק מוצרי הפארם מרכז בתוכו אלפי מוצרים וחדשנות מתמדת בקצב מהיר, במיוחד בתחום היגיינת הפה והשיניים, עם מוצרים רבים שמציעים ממשחות שיניים להלבנה, חיזוק, הגנה ועוד.

למרות הפרסומות המבטיחות בריאות ויופי מוגבר, המרחק בין המציאות לתחושת הסיפוק המובטחת על ידי המותגים עצום. קרמים שמבטיחים להפוך אותנו מקשישים מקומטים לצעירים חלקים, או משחות שיניים שיכולות להפוך נזקי עישון מובהקים ללא רבב, הם חלק מהאשליה שאנו ניזונים ממנה. בפועל, רוב המוצרים עוברים בדיקות ותהליכי התאמה, אך הפער בין הפרסום למציאות עדיין נשאר רחב ומשמעותי.

חברות הפארם המקומיות והבינלאומיות משקיעות אחוז גבוה מהוצאותיהן בפרסומות ובקמפיינים שיווקיים כדי ליצור ביקוש ולקדם הזדהות עם המותגים והמוצרים שלהן. בניגוד למוצרי צריכה שוטפים, שניתן לקדם על ידי פלסמנט מוביל בחנות ושילוט מושך, מוצרי טיפוח אישי דורשים גישה שיווקית מתוחכמת יותר. לדוגמה, שפתון או קרם פנים, שעלותם גבוהה, לא יכולים להיות מוצגים במערומים גדולים כשהביקוש אליהם הוא פרטני ולא ידוע לכלל הציבור. כתוצאה מכך, חברות אלו משקיעות בקמפיינים מגוונים במדיה ובתקשורת ישירה עם הלקוחות.

בעבר, רשתות המזון בישראל ניסו לטפח את סגמנט הטיפוח האישי כדי להגדיל את נתחי השוק ואת נפחי המכירות שלהן. אך מהר מאוד הבינו שמדובר בשוק מתמחה, הדורש לא רק ניסיון אלא גם תנאים מסחריים מתאימים, כמו אווירה ייחודית ויועצים מקצועיים, שסוחרי הקמעונאות הרגילים פחות מתחברים אליהם. למשל, כאשר סניף יכול למכור טון עגבניות או עופות בקלות, מכירת יחידת קרם או בושם דורשת יחס אישי ומקצועי יותר.

בעבר, רשתות המזון בישראל ניסו לטפח את סגמנט הטיפוח האישי כדי להגדיל את נתחי השוק ואת נפחי המכירות שלהן. אך מהר מאוד הבינו שמדובר בשוק מתמחה, הדורש לא רק ניסיון אלא גם תנאים מסחריים מתאימים, כמו אווירה ייחודית ויועצים מקצועיים, שסוחרי הקמעונאות הרגילים פחות מתחברים אליהם. למשל, כאשר סניף יכול למכור טון עגבניות או עופות בקלות, מכירת יחידת קרם או בושם דורשת יחס אישי ומקצועי יותר.

הצרכנים בישראל מעדיפים לפנות לחנויות המתמחות בטיפוח האישי, שם הם מרגישים בטוחים יותר עם הבנה שיש מי שיענה להם על שאלות מקצועיות ויתאים להם את המוצרים לצרכיהם. בנוסף, ההשפעה הרגשית של רכישת מותג בישום יוקרתי באווירה יוקרתית ונעימה היא שונה מאוד מרכישה במדפי המזון שבהם נמכרים הבמבה ומוצרים אחרים.

למרות זאת, רשתות השיווק ממשיכות למכור מוצרי טיפוח בהיקפים לא מבוטלים. מוצרים כמו שמפו, מרכך שיער, תחליבי גוף, דיאודורנט ומשחות שיניים הם נקודת עוגן משמעותית בחנויות השונות. כמו כן, ניתן למצוא שם מחירים ומבצעים אטרקטיביים, עם זאת, עבור מגוון רחב ומוצרים רגישים יותר נדרשת פנייה לרשתות המתמחות.

בינתיים, המותג סופר פארם נשאר בראש רשתות הפארם בישראל בזכות הוותק, זמינות, ומגוון המוצרים. כמו כן, התחרות בשוק התחדשה עם הקמת רשתות חדשות כגון גוד פארם מקבוצת רמי לוי, שמביאה רוח של תחרות ומגוון לשוק. הרשת BE היא הרשת השנייה בגודלה מפעילה 93 חנויות ברחבי הארץ, בי היא מקבוצת שופרסל, נהנית מחידושים ומחיבור למותג הענק שופרסל, תוך שהיא מציעה חווית קנייה משודרגת.

בינתיים, המותג סופר פארם נשאר בראש רשתות הפארם בישראל בזכות הוותק, זמינות, ומגוון המוצרים. כמו כן, התחרות בשוק התחדשה עם הקמת רשתות חדשות כגון גוד פארם מקבוצת רמי לוי, שמביאה רוח של תחרות ומגוון לשוק. הרשת BE היא הרשת השנייה בגודלה מפעילה 93 חנויות ברחבי הארץ, בי היא מקבוצת שופרסל, נהנית מחידושים ומחיבור למותג הענק שופרסל, תוך שהיא מציעה חווית קנייה משודרגת.

רשתות הפארם בישראל מגלגלות מכירות שנתיות שמתקרבות ל-7 מיליארד שקלים, כשרוב ההכנסות מגיעות מסופר פארם שמחזיקה ב-285 סניפים. הסניפים אלו אינם מוגבלים למוצרי פארם בלבד אלא כוללים גם בתי מרקחת, מה שמעניק ערך מוסף ניכר לחוויית הקנייה.

בשנה האחרונה, נדונו בכנסת ישראל מספר יוזמות לצמצום הריכוזיות בשוק, אך נראה שהמהלכים אינם תואמים במלואם את צרכי הצרכנים והמטרה להוזלת יוקר המחיה. תהליכי היבוא לישראל והאימה מנציגויות המותגים הבינלאומיים יוצרים קושי משמעותי, ובמקביל, רשתות המזון הגדולות, אשר בשליטתן גם שתי הרשתות הפארם הגדולות, שופרסל ורמי לוי כך שלא נראה שישנו אינטרס כלכלי לשנות את מתווה השוק.

ב-2018, כאשר רמי לוי רכש את רשת גוד פארם, היו ציפיות גבוהות לשינוי במחירים בשוק. הרשת הציעה מחירים תחרותיים באמצעות יבוא מקביל, ופערי המחירים עם המתחרים הגדולים הגיעו לכ-50%. עם זאת, עם הזמן הפערים הללו צומצמו, וכיום עומדים על כ-10% בלבד. המצב הנוכחי מעיד על כך שהשוק מתכוונן לאור השחקן הגדול והיקר בתחום. אם בעבר המטרה הייתה לספק פערים מחירים עצומים, היום הצרכן צריך להסתפק בפערים קטנים יותר.

בחנו רשת קטנה ומתפתחת בסגמנט הזה והיא רשת ליאור עדיקה הירושלמית, שפתחה סניפים גם במודיעין ובאילת. הרשת מציעה מחירים ומבצעים אטרקטיביים זמינות רחבה למוצרים דרך יבוא מקביל, היא מתמודדת היטב מול המתחרות. עם זאת, השירות והמגוון שמציעות רשתות כמו סופר פארם או BE עדיין גבוהים יותר, אך רשת ליאור עדיקה מציעה חלופה תחרותית לצרכנים המחפשים מחירים נמוכים יותר.

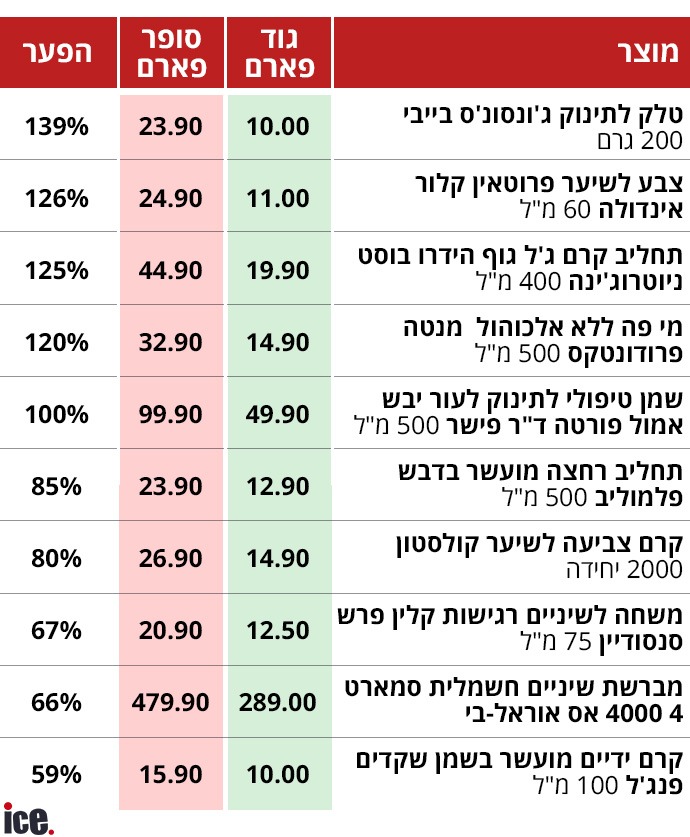

במטרה להעריך את תחרותיות המחירים ואת ההבדלים בין שלוש רשתות השיווק המובילות בישראל, ביצענו מדגם רחב שכלל 452 פריטים שונים ממגוון קטגוריות בתחום מוצרי הטיפוח והתמרוקים. המדגם כלל מוצרים מהמותגים המובילים והידועים בשוק, כדי להבטיח השוואה נכונה ומדויקת.

עוד ב-

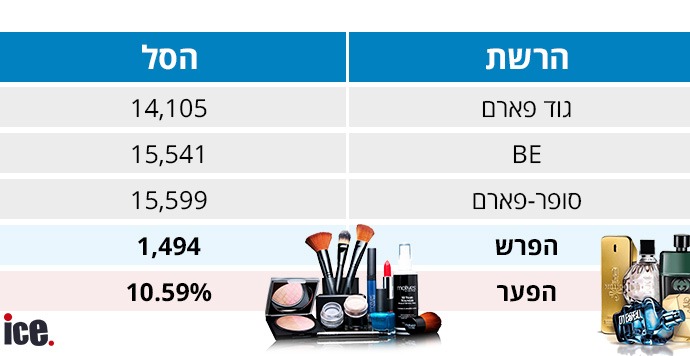

בצענו מדגם מייצג להשוואה בין הרשתות באמצעות מערכת פרייסז על מנת לבחון מה היו פערי המחירים בין הרשת הזולה ליקרה אשתקד, גם בשנה קודמת גוד פארם הציגה את הסל הזול וסופר פארם את הסל היקר אך הפער בין גוד פארם היה גבוה ביותר מ80% ועמד על פער של 18.20% לעומת הפער הנוכחי שעומד על 10.60% על פי היקפי השוק ופערי המחירים הממשל חייב לבצע תהליכים משמעותיים יותר וזו הזדמנות נהדרת להשקת רשת בינלאומית מוזלת בישראל.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.אני ממש שמח שהיקרנים הרעבים נופלים כיף ליחי 06/2024/20הגב לתגובה זו0 0לשמוע דברים כאלה גזלנים שכמוכםסגור