פרויקטים

מיסוי בהתחדשות עירונית: אלו החידושים בחוק ההסדרים שחשוב שתכירו

חוק ההסדרים שעבר לאחרונה בכנסת, מציג בשורות משמעותיות גם עבור שחקני ההתחדשות העירונית. אתר ice ועו"ד אורית רימון, מומחית להתחדשות עירונית, ריכזו עבוריכם את המידע הרלוונטי עם כל מה שצריך לדעת – ובדגש על ההיבטי המס

ההתחדשות העירונית קיבלה ביטוי משמעותי בחוק ההסדרים שעבר לאחרונה בכנסת, עם אישור שורה של תיקונים שתכליתם הסרת חסמים מרכזיים והזנקת התחום המתפתח קדימה – ולא פחות חשוב: יצירת אופק לצד ודאות, עבור הגורמים הפועלים בו בעלי דירות, יזמים ורשויות מקומיות.

בגזרת ההתחדשות העירונית מתמקדים התיקונים בשלושה חוקים עיקריים:

מהם התיקונים המרכזיים, החידושים והבשורות? ואיזה שינויים צפויים ביחס למצב הקיים בשוק? אתר ice ועו"ד אורית רימון, מומחית להתחדשות עירונית ושותפה במשרד עורכי הדין דן בראל ושות', ריכזו עבורכם את כל המידע הרלוונטי, עם כל מה שצריך וחשוב לדעת – כשאת הכתבה הראשונה נייחד להיבטי המיסוי בהתחדשות עירונית שאושרו במסגרת חוק ההסדרים וננתח את השלכותיהם על פעילות ההתחדשות העירונית.

- חוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג-1963

- חוק המקרקעין (חיזוק בתים משותפים מפני רעידות אדמה)

- חוק פינוי ובינוי (עידוד מיזמי פינוי ובינוי), התשס"ו-2006

מהם התיקונים המרכזיים, החידושים והבשורות? ואיזה שינויים צפויים ביחס למצב הקיים בשוק? אתר ice ועו"ד אורית רימון, מומחית להתחדשות עירונית ושותפה במשרד עורכי הדין דן בראל ושות', ריכזו עבורכם את כל המידע הרלוונטי, עם כל מה שצריך וחשוב לדעת – כשאת הכתבה הראשונה נייחד להיבטי המיסוי בהתחדשות עירונית שאושרו במסגרת חוק ההסדרים וננתח את השלכותיהם על פעילות ההתחדשות העירונית.

"תחום דינמי כמו התחדשות עירונית, מחייב שינויים והתאמות תוך כדי תנועה, כולל בכל מה שנוגע לערוצי המיסוי – ולעניין הזה בדיוק נדרש חוק ההסדרים", מסבירה עו"ד רימון. "התיקונים שנעשו בחוק מיסוי המקרקעין מחייבים את תשומת הלב של כלל העוסקים במלאכה, היות ויש להן משמעויות רבות על קידום עסקאות תמ"א 38 ופינוי-בינוי".

הגבלת הפטור ממס על התמורה הכספית הניתנת בנוסף לדירה במיזמי פינוי-בינוי – לדירת מגורים אחת בלבד

בתיקון הקודם: הורחב הפטור ממס בעסקאות פינוי-בינוי, מדירה אחת לכלל הדירות שבבעלות בעלי הזכויות במתחם. מכאן, בעל דירה שבבעלותו יותר מדירה אחת, היה זכאי לפטור ממס שבח ומע"מ שירותי בנייה בכלל הדירות שבבעלותו. התמורה הייתה יכולה להינתן בדירה חלופית בתוספת תשלום כספי עד לגובה תקרת השווי הקבועה בחוק, עבור כל אחת מהדירות של הבעלים במתחם.

בתיקון הקודם: הורחב הפטור ממס בעסקאות פינוי-בינוי, מדירה אחת לכלל הדירות שבבעלות בעלי הזכויות במתחם. מכאן, בעל דירה שבבעלותו יותר מדירה אחת, היה זכאי לפטור ממס שבח ומע"מ שירותי בנייה בכלל הדירות שבבעלותו. התמורה הייתה יכולה להינתן בדירה חלופית בתוספת תשלום כספי עד לגובה תקרת השווי הקבועה בחוק, עבור כל אחת מהדירות של הבעלים במתחם.

בתיקון הנוכחי: המחוקק צמצם את מרחב התמרון, כך שניתן יהיה לקבל פטור מתמורה כספית בעסקאות פינוי-בינוי רק לדירת מגורים אחת, בגינה ניתן יהיה לקבל דירה חלופית בתוספת תשלום כספי עד גובה תקרת השווי. לגבי יתר הדירות במתחם השייכות לאותו בעלים, או לגבי יחידה אחרת (מסחרית) ניתן יהיה לקבל יחידה חלופית אך לא ניתן יהיה לקבל תמורה כספית בפטור ממס, כששיעור המס בגין התמורה הכספית לגבי יתר היחידות יהיה 25% עד תקרת השווי הקבועה בחוק.

חשוב לשים לב: במכירה עתידית של אותה דירה חליפית שהתקבלה על ידי היזם בתוספת תמורה כספית, הרי שהתמורה הכספית אשר ניתנה לבעלים יחד עם היחידה החלופית ובגינה ניתן פטור במועד עסקת הפינוי-בינוי, תמוסה במועד מכירת הדירה החלופית לצד ג' והסכום הכספי יתווסף לשווי המכירה.

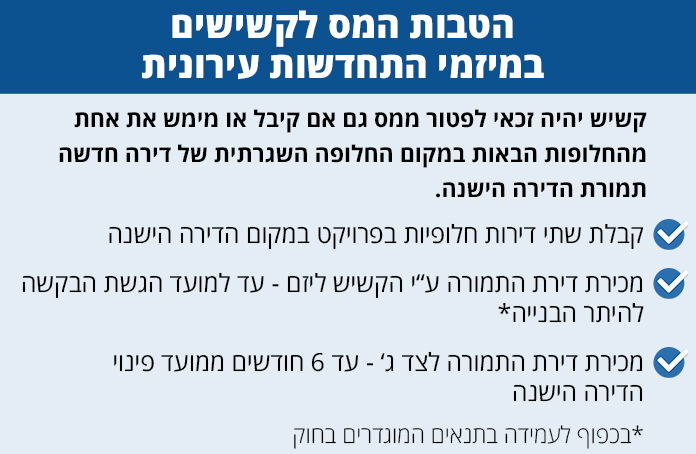

פטור ממס על 2 דירות ולא רק על דירה אחת, בפרויקטים במסגרת תמ"א 38

המצב לפני התיקון: פטור ממס שבח ומע"מ שירותי בנייה בעסקאות תמ"א 38, ניתן לדירת מגורים אחת למוכר.

המצב לפני התיקון: פטור ממס שבח ומע"מ שירותי בנייה בעסקאות תמ"א 38, ניתן לדירת מגורים אחת למוכר.

בתיקון הנוכחי: הרחבת הפטור ממס ל-2 דירות מגורים, בכפוף להתקיימות שאר התנאים שקבועים בחוק ביחס לכל אחת מיחידות הדיור – ובלבד ששיעור זכותו של המוכר בדירת המגורים החלופית יהיה שווה לשיעור זכותו בדירת המגורים הנמכרת (דהיינו דירה תמורת דירה).

במידה ומדובר בדירה שהתקבלה בירושה, שיעור זכותו של המוכר בדירת המגורים החלופית לא יפחת משיעור זכותו ביחידת המגורים הנמכרת. כך לדוגמה, אם ישנם 2 יורשים לדירה, הם יוכלו לקבל 2 דירות במקום דירה אחת, עד גובה תקרת השווי של דירת הירושה.

חשוב לשים לב: במקרה של מכירת דירת מגורים על ידי קשיש או במכירה באזור מוטב (אזור הנגב או בגליל, או אזור המסווג באשכול חברתי-כלכלי 1 עד 6) – ניתן יהיה לקבל 2 דירות תמורת דירת מגורים אחת ועל שתיהן יחול פטור ממס.

במכירת הדירות בדיור הציבורי או במכירת הדירות באזור פריפריאלי (הנגב והגליל), כלל הדירות תהיינה פטורות – כלומר ללא מגבלה של עד 2 דירות, בדומה לפטור הקיים בעסקאות פינוי-בינוי.

הרחבת המונח "קשיש" גם לאדם הנזקק לשירותי סיעוד

בתיקון הקודם: בחוק מיסוי מקרקעין, המונח "קשיש" התייחס לאדם אשר מלאו לו 70 שנה במועד ראשון החותמים על ההסכם התחדשות עירונית (פינוי-בינוי או תמ"א 38) והתגורר בדירה באותו פרק הזמן שנתיים רצופות.

בתיקון הקודם: בחוק מיסוי מקרקעין, המונח "קשיש" התייחס לאדם אשר מלאו לו 70 שנה במועד ראשון החותמים על ההסכם התחדשות עירונית (פינוי-בינוי או תמ"א 38) והתגורר בדירה באותו פרק הזמן שנתיים רצופות.

בתיקון הנוכחי: הורחב המונח "קשיש" גם לאדם אשר נזקק לשירותי סיעוד וזכאי לגמלת סיעוד לפי חוק לביטוח לאומי במועד ראשון החותמים על ההסכם ובמועד החתימה עימו.

פטור ממס גם על התמורה הכספית (בנוסף לדירה), ובלבד שמדובר בדירה יחידה או בבעל דירה קשיש בפרויקטים במסגרת תמ"א 38

המצב לפני התיקון: כל תמורה כספית בעסקת תמ"א 38 הייתה מחויבת במס. אם התמורה שקיבל בעל הדירה הייתה דירה חדשה בתוספת תמורה כספית, הרי שכל התמורה הכספית הייתה חייבת במס

המצב לפני התיקון: כל תמורה כספית בעסקת תמ"א 38 הייתה מחויבת במס. אם התמורה שקיבל בעל הדירה הייתה דירה חדשה בתוספת תמורה כספית, הרי שכל התמורה הכספית הייתה חייבת במס

בתיקון הנוכחי: הורחב הפטור גם לתמורה הכספית. נקבע כי תמורה כספית נוספת ששולמה על ידי היזם לדייר במסגרת העסקה, תהיה פטורה ממס עד תקרת גובה הפטור בשני מקרים הבאים:

החלת הטבות המס לקשישים במיזמי פינוי-בינוי גם על מיזמי תמ"א 38/התחדשות בניינית

בתיקון הקודם: תיקון 94 לחוק מיסוי מקרקעין מ-2018 הרחיב את הפטור בפינוי-בינוי, לצד חיקוק סעיפים 49כב(א2), 49כב1 ו-49כב2 – העוסקים בפטור ממס במכירת יחידת מגורים חלופית על ידי קשיש, בין אם מדובר ביזם ובין אם לכל אדם.

- אם בעל הזכויות הינו בעל דירה יחידה (אין בבעלותו דירות נוספות) שהיה זכאי לפטור ממס במכירתה לפי סעיף 49ב(2) לחוק מיסוי מקרקעין, אילו היה מוכר אותה לצד שלישי.

- במקרים שבעל הדירה מוגדר "קשיש" על פי חוק.

החלת הטבות המס לקשישים במיזמי פינוי-בינוי גם על מיזמי תמ"א 38/התחדשות בניינית

בתיקון הקודם: תיקון 94 לחוק מיסוי מקרקעין מ-2018 הרחיב את הפטור בפינוי-בינוי, לצד חיקוק סעיפים 49כב(א2), 49כב1 ו-49כב2 – העוסקים בפטור ממס במכירת יחידת מגורים חלופית על ידי קשיש, בין אם מדובר ביזם ובין אם לכל אדם.

בתיקון הנוכחי: החילו את הפטורים הנ"ל (בשינויים המחויבים) גם על פרויקטים של תמ"א 38. במסגרת התיקון לחוק, קשיש (כפי שהוגדר בחוק) יהיה זכאי לפטורים בהתאם לחוק מיסוי מקרקעין (פטור ממס שבח/מע"מ שירותי בנייה ומס רכישה) גם אם קיבל או מימש את אחת מהחלופות הבאות במקום החלופה הרגילה של דירה חדשה תמורת הדירה הישנה:

על הדירה החדשה שירכוש הדייר הקשיש מכספי המכירה שקיבל מצד ג' או מהיזם, יחולו ההוראות החלות על דירה חלופית, לרבות הפטור ממס רכישה ושווי הרכישה. הוראות סעיף זה יחולו גם על אדם שאינו קשיש אך נזקק לשירותי סיעוד כמשמעותם בחוק.

- קבלת שתי דירות חלופיות בפרויקט במקום דירת המגורים הישנה. על הדירות הללו יחולו ההטבות והפטורים הקיימים לדירה חלופית – ובדגש על תקרת הפטור, אשר תחול על שתי הדירות יחד ובמצטבר. אם השווי עולה על תקרת הפטור, יחויב הקשיש במס על ההפרש.

- מכירת דירת התמורה על ידי הקשיש לצד ג' בטרם נסתיימה בנייתה. זאת בכפוף לעמידה בתנאים האמורים בסעיף 49כב1(ב) לחוק: המכירה לצד ג' התבצעה לאחר שהוגשה ונקלטה הבקשה להיתר הבניה ועד ל-6 חודשים ממועד הפינוי של הדירה הישנה; הקשיש רכש בכספי התמורה דירה אחרת או זכות למגורים בבית אבות עד 6 חודשים מפינוי דירתו הישנה או תוך 12 חודשים ממכירת דירת התמורה; שווי הדירה שרכש לא יפחת מ-75% משווי דירת התמורה; המכירה אינה לקרוב.

- מכירת דירת התמורה על ידי הקשיש ליזם בפטור ממס, בכפוף לעמידה בתנאים האמורים בסעיף 49כב2 לחוק: מכירת הדירה ליזם תתממש עד למועד הגשת וקליטת הבקשה להיתר הבנייה במוסד התכנון המוסמך; הקשיש רכש בכספי התמורה דירה אחרת או זכות למגורים בבית אבות תוך 6 חודשים מפינוי דירתו הישנה או תוך 12 חודשים ממכירת דירת התמורה; שווי הדירה שרכש לא יפחת מ- 75% משווי דירת התמורה. יש להבהיר: לא ניתן לבצע את המכירה לקרוב.

על הדירה החדשה שירכוש הדייר הקשיש מכספי המכירה שקיבל מצד ג' או מהיזם, יחולו ההוראות החלות על דירה חלופית, לרבות הפטור ממס רכישה ושווי הרכישה. הוראות סעיף זה יחולו גם על אדם שאינו קשיש אך נזקק לשירותי סיעוד כמשמעותם בחוק.

הסדרת מכירת פרויקט פינוי בינוי ליזם ממשיך טרם יום המכירה

המצב לפני התיקון: אי-ודאות לגבי עסקאות בתקופת הביניים, בהם היזם הראשון שהחתים את בעלי הדירות על הסכם התחדשות עירונית, היה מוכר את זכויותיו (באופן מלא או חלקי) ליזם ממשיך בטרם הגיע יום המכירה (יום התקיימות התנאים המתלים/ היתר הבנייה).

המצב לפני התיקון: אי-ודאות לגבי עסקאות בתקופת הביניים, בהם היזם הראשון שהחתים את בעלי הדירות על הסכם התחדשות עירונית, היה מוכר את זכויותיו (באופן מלא או חלקי) ליזם ממשיך בטרם הגיע יום המכירה (יום התקיימות התנאים המתלים/ היתר הבנייה).

בתיקון הנוכחי: המחוקק הגדיר את הזכויות שנרכשו על ידי היזם הראשון מבעלי הזכויות כזכות במקרקעין – אך ציין כי לעניין חישוב מס הרכישה בתקופה שמיום חתימת ההסכם על ידי בעלי הדירות ועד ליום המכירה (יום התקיימות התנאים המתלים/היתר הבנייה), תחויב במס רק התמורה הכספית שניתנה ליזם הראשון בהתאם להסכם החוזי בין הצדדים. בהמשך לכך, כאשר יגיע "יום המכירה", ישלם היזם המחזיק בזכויות באותו מועד את מס הרכישה על שווי העסקה המלא.

חשוב לשים לב: הקצאת מניות (בהבדל ממכירת מניות) במקרה של איגוד מקרקעין, יראו את שווי המכירה אפס ולא יהיה חיוב במס רכישה. המשמעות של הקצאת מניות בחברה ליזם נוסף, הינה הכנסתו של שותף לפרויקט. בתרחיש שכזה, הכספים שישולמו על ידי היזם הנוסף לחברה, יוותרו בידיה לצורך קידומו של הפרויקט ומבלי יכולת להעבירם ליזם הראשון או לסווגם כהלוואת בעלים.

פרויקט התחדשות עירונית. "לתיקונים בחוק משמעויות רבות על קידום עסקאות תמ"א 38 ופינוי-בינוי" (צילום Magma Images)

העברת דירה ללא תמורה – עדכון תנאי הפטור

בתיקון הקודם: ב-2021 בוטלה ההגבלה הנוגעת להעברת דירה ללא תמורה לקרוב בפטור ממס בשנתיים שקדמו למועד החתימה על הסכם בפרויקטים של פינוי-בינוי. מגבלה זו נותרה על פרויקטים במסגרת תמ"א 38.

בתיקון הקודם: ב-2021 בוטלה ההגבלה הנוגעת להעברת דירה ללא תמורה לקרוב בפטור ממס בשנתיים שקדמו למועד החתימה על הסכם בפרויקטים של פינוי-בינוי. מגבלה זו נותרה על פרויקטים במסגרת תמ"א 38.

בתיקון הנוכחי: השיבו את המגבלה אך דייקו אותה (בהתייחס הן למיזמי פינוי-בינוי והן למיזמי תמ"א). בהתאם לתיקון, אם בוצעה העברה ללא תמורה לקרוב בפטור ממס בתקופה של שנתיים לפני מועד החתימה על ההסכם ועד ליום המכירה (דהיינו עד להתקיימות התנאים המתלים או התחלת בנייה), הרי שיראו את המעביר (כלומר נותן המתנה) וקרובו (מקבל המתנה) כמוכר אחד לעניין אותן יחידות.

המשמעות: אם לנותן המתנה יש זכות לקבלת פטור בעסקה, אזי גם מקבל המתנה יהיה זכאי לפטור. מכיוון שעצם קבלת הדירה במתנה מקרוב אינה שוללת את קבלת הפטור ממס, יש לבדוק את הזכאות לפטור גם אצל נותן המתנה.

הארכת תחולת הוראות המס (עפ"י הפרק החמישי בחוק מיסוי מקרקעין) על פרויקטים של תמ"א 38/התחדשות בניינית

התיקון הנוכחי: הארכת הוראות החוק על פרויקטים של תמ"א 38 עד לתאריך 31.12.2033.

התיקון הנוכחי: הארכת הוראות החוק על פרויקטים של תמ"א 38 עד לתאריך 31.12.2033.

המשמעות: אם פרויקט ייבנה במסגרת תמ"א 38 ו/או תוכנית התחדשות בניינית כהגדרתה בחוק המקרקעין (חיזוק בתים משותפים מפני רעידות אדמה), התשס"ח–2008 – הצדדים יהיו זכאים להטבות המס במסגרת החוק.

חשוב לשים לב: לא הוראות התמ"א הוארכו עד דצמבר 2033, כי אם הוראות המס, אשר יחולו כאמור על פרויקטים של תמ"א 38/התחדשות בניינית. סיווג עדכני של הפרויקט (תמ"א 38/התחדשות בניינית) נקבע על ידי הרשות המקומית במסגרת הליך הוצאת היתר הבנייה.

"אחת הסוגיות המורכבות והנפיצות בכל עסקת נדל"ן טמונה בענייני המיסוי", מסכמת עו"ד רימון, "וכשקיים חוסר סנכרון בין הוראות החוק לרמת השטח, מימושם של פרויקטים רבים עמד בסימן שאלה. לתיקונים שבוצעו בחוק המקרקעין חשיבות גדולה להמשך הצמיחה של תחום ההתחדשות העירונית – ומכאן אני קוראת לכל מי שמבקש לקדם פרויקט, להיוועץ בגורם מקצועי שבקיא בתיקונים החדשים ומסוגל לספק פתרונות במידה וישנם פלונטרים מיסויים המחויבים בהתרה".

(בשיתוף מערכת זירת הנדל"ן)

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")