נבחרת המומחים

נערכים לפנסיה: הפתרונות לרווחה כלכלית גם אחרי הפרישה

"נבחרת המומחים" היא תוכנית חדשה מבית אתר ice ובשיתוף חברת הראל, העוזרת לכם להבין את עולמות הביטוח והפיננסים. הפעם: הסדרים פנסיוניים. ראיון עם סוכני הביטוח נואף ועומר עאלם, בעלי עאלם סוכנות לביטוח, על חשיבות ההיערכות לימי הפנסיה ועל המוצר שישדרג את הכיסוי הביטוחי

את המורכבות המאפיינת את עולמות הביטוח והפיננסים, מבקשת לפשט "נבחרת המומחים" – תוכנית חדשה מבית אתר ice ובשיתוף חברת הראל, המספקת מענה לסוגיות הבוערות בתחום. בכל פרק נעסוק בסוג אחר של ביטוח ונסביר את ייעודו, בעזרת סוכן ביטוח מנוסה.

הפעם נתקמד בהסדרים פנסיוניים ובצורך בהיערכות נכונה לקראת ימי הפרישה. "גם אם לנו היום זה עוד נראה רחוק, הרי שתכנון מקיף המותאם לצרכינו ולצרכי משפחתנו, הוא לא בגדר פריבילגיה", מדגישים נואף ועומר עאלם, אבא ובן, והבעלים של עאלם סוכנות לביטוח. "למהלך כזה משמעות רבה בשמירה על רווחה כלכלית גם בעידן שאחרי הפרישה משוק העבודה".

ובכל זאת, מדוע מומלץ לכל אחד מאיתנו כבר בשלב מוקדם בחייו לתכנן קדימה לימי הפנסיה?

"מודל הפנסיה הקיים היום בישראל הוא פנסיה צוברת", מרחיב נואף עאלם. "המשמעות היא שסכום הפנסיה שנקבל כאשר נגיע לגיל הפנסיה, נגזר מסכום הצבירה בקרן הפנסיה שלנו. ככל שהצבירה גדולה יותר, כך פנסיית הזקנה תהיה גבוהה יותר. אחת הדרכים היעילות לעשות זאת, היא באמצעות הפקדה לקרן הפנסיה כבר בגיל צעיר, ועל מנת שניתן יהיה להנות מכמה שיותר שנות חיסכון".

"מודל הפנסיה הקיים היום בישראל הוא פנסיה צוברת", מרחיב נואף עאלם. "המשמעות היא שסכום הפנסיה שנקבל כאשר נגיע לגיל הפנסיה, נגזר מסכום הצבירה בקרן הפנסיה שלנו. ככל שהצבירה גדולה יותר, כך פנסיית הזקנה תהיה גבוהה יותר. אחת הדרכים היעילות לעשות זאת, היא באמצעות הפקדה לקרן הפנסיה כבר בגיל צעיר, ועל מנת שניתן יהיה להנות מכמה שיותר שנות חיסכון".

"בהקשר הזה, חשוב להביא בחשבון שבשנת 2008 נחקק בישראל חוק פנסיה חובה לשכירים", מוסיף עומר עאלם. "חוק המחייב את המעסיקים לבטח כל עובד שמלאו לו 21 וכל עובדת שמלאו לה 20, בהסדר פנסיוני בהתאם להוראות החוק ולצו ההרחבה – כלומר קרן פנסיה, קופת גמל או ביטוח מנהלים. כמו כן, החל משנת 2017 חייבים עובדים עצמאיים בין הגילאים 60-21 הרשומים כעוסק במע"מ לפחות 6 חודשים, להפריש חלק מהכנסותיהם לחיסכון פנסיוני בהתאם לחוק פנסיה חובה לעצמאים. בשורה התחתונה: כל העצמאים וכל השכירים בישראל חייבים להיות מבוטחים בהסדר פנסיוני כלשהו כהגדרתו בחוק ובצו ההרחבה".

איזה כיסויים נכללים תחת החיסכון הפנסיוני?

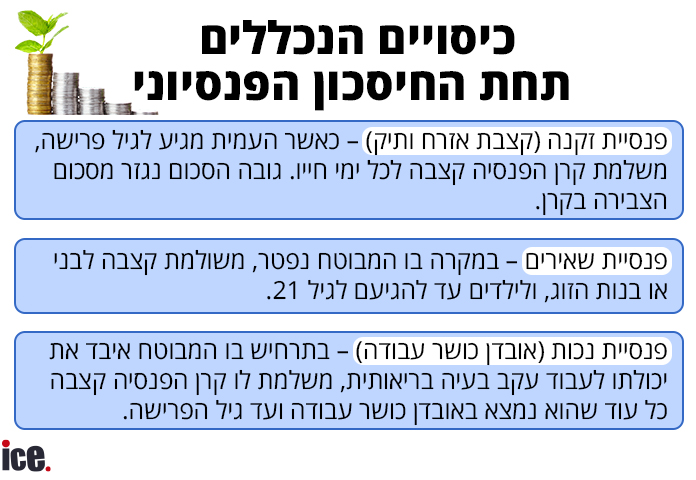

"קרן הפנסיה נותנת מענה לשלושה מצבים", מתאר נואף עאלם. "המצב הראשון, נוגע לתרחיש של אריכות חיים. כאשר העמית מגיע לגיל פרישה, קרן הפנסיה משלמת 'פנסיית זקנה' לאורך כל ימי חייו. גובה הפנסיה נגזר כאמור מסכום הצבירה בקרן. המצב השני, מתייחס לתרחיש של מות העמית לפני גיל הפרישה או הגמלאי אחרי גיל הפרישה – אז תשולם 'פנסיית שאירים', לאלמן או אלמנה כל עוד הם בחיים, וליתומים עד להגיעם לגיל 21. המצב השלישי, קשור לתרחיש של אובדן כושר עבודה. במקרה שכזה משלמת קרן הפנסיה לעמית קצבת נכות כל עוד שהוא נמצא באובדן כושר עבודה ועד גיל הפרישה. אחרי גיל הפרישה הוא יקבל פנסיית זקנה".

"קרן הפנסיה נותנת מענה לשלושה מצבים", מתאר נואף עאלם. "המצב הראשון, נוגע לתרחיש של אריכות חיים. כאשר העמית מגיע לגיל פרישה, קרן הפנסיה משלמת 'פנסיית זקנה' לאורך כל ימי חייו. גובה הפנסיה נגזר כאמור מסכום הצבירה בקרן. המצב השני, מתייחס לתרחיש של מות העמית לפני גיל הפרישה או הגמלאי אחרי גיל הפרישה – אז תשולם 'פנסיית שאירים', לאלמן או אלמנה כל עוד הם בחיים, וליתומים עד להגיעם לגיל 21. המצב השלישי, קשור לתרחיש של אובדן כושר עבודה. במקרה שכזה משלמת קרן הפנסיה לעמית קצבת נכות כל עוד שהוא נמצא באובדן כושר עבודה ועד גיל הפרישה. אחרי גיל הפרישה הוא יקבל פנסיית זקנה".

המדינה מחייבת את כלל העובדים בהפרשות לקרן הפנסיה. מה ההבדל בתהליך בין ציבור השכירים לעצמאיים?

"לפי חוק פנסיה חובה לשכירים, החל מינואר 2017 שיעור ההפרשות עומד על 18.5% מהשכר המבוטח כהגדרתו בחוק – 6% על חשבון העובד ו-12.5% על חשבון המעסיק. אגב, בכל הנוגע להפרשות לקרן הפנסיה קיימת אכיפה מוגברת בידי משרד הכלכלה והתעשייה", מרחיב נואף עאלם. "היות שלעצמאי אין מעסיק, חוק פנסיה חובה לעצמאים קובע שיעורי הפקדה מינימליים לביטוח פנסיוני יהיו כדלקמן: עבור חלק מההכנסה החייבת שעד חצי מהשכר הממוצע במשק יש להפקיד 4.45% מההכנסה. עבור יתרת ההכנסה החייבת ועד גובה השכר הממוצע במשק, יש להפקיד 12.55%. החישוב הוא לכל שנת מס בנפרד".

בהקשר הזה מוסיף עומר עאלם כי "למרות שעצמאי לא מחויב להפקיד לביטוח פנסיוני מעבר להכנסה מעל השכר הממוצע במשק, באופן מעשי רשאים עצמאים להפריש לביטוח הפנסיוני גם על חלק זה של ההכנסה החייבת. כמובן שהפקדות לקרן הפנסיה מזכות בהטבות מס לפי החוק גם כזיכוי (חיסכון במס שמשולם) או כניכוי מההכנסה החייבת במס".

"בקרן הפנסיה לשכירים, אסור לגעת", מדגיש נואף עאלם. "כלומר לא ניתן למשוך כספים מהקרן עד גיל הפרישה וקבלת פנסיית הזקנה. במקרה של הפסקת יחסי עובד-מעביד ניתן למשוך את מרכיב הפיצויים, כשחלקו יהיו פטור ממס לפי החוק – אך משיכת מרכיב התגמולים שהופקדו לאחר שנת 2000 לפני גיל הפרישה תיחשב משיכה שלא כדין שמחייבת תשלום מס בגובה של לפחות 35% מהסכום שנמשך. חשוב להבהיר כי החיסכון הפנסיוני כולל בתוכו גם ביטוח למקרה מוות וגם ביטוח למקרה של אובדן כושר עבודה. לגבי עצמאים, פנסיית חובה לעצמאיים כוללת רכיב חיסכון קצבה לאחר פרישה ורכיב של חיסכון למצב אבטלה בלבד (בהתקיים תנאים מסויימים).

האם קיים בשוק מוצר משלים כדי שנוכל לשדרג עוד יותר את הכיסוי הביטוחי שלנו?

"קרן הפנסיה נותנת אמנם מענה לשלושת המצבים שהזכרנו", אומר נואף עאלם, "אולם היא לא נותנת פתרונות לסיכונים או למצבים אחרים שכל עמית צריך לדאוג להם בעצמו ועל חשבונו כביטוח משלים לקרן הפנסיה – כגון סכום חד פעמי למקרה מוות, בנוסף לפנסיית השאירים שמשלמת קרן הפנסיה. חשוב לדעת: על רקע הגידול בתוחלת החיים בישראל ושינוי לוחות התמותה, מחירי הריסק דווקא ירדו באופן ניכר, כך שכדאי לבדוק את העלויות וההתאמה אצל סוכן ביטוח מנוסה ומקצועי".

"קרן הפנסיה נותנת אמנם מענה לשלושת המצבים שהזכרנו", אומר נואף עאלם, "אולם היא לא נותנת פתרונות לסיכונים או למצבים אחרים שכל עמית צריך לדאוג להם בעצמו ועל חשבונו כביטוח משלים לקרן הפנסיה – כגון סכום חד פעמי למקרה מוות, בנוסף לפנסיית השאירים שמשלמת קרן הפנסיה. חשוב לדעת: על רקע הגידול בתוחלת החיים בישראל ושינוי לוחות התמותה, מחירי הריסק דווקא ירדו באופן ניכר, כך שכדאי לבדוק את העלויות וההתאמה אצל סוכן ביטוח מנוסה ומקצועי".

"קיימים גם ביטוחים נוספים שנותנים מענה לצרכים חיוניים, כמו ריסק, ביטוח נכות מתאונה, מוות מתאונה וביטוחי בריאות למיניהם – לרבות ביטוחי תאונות אישיות ומחלות קשות, הכל לפי הצרכים והיכולות הכספיות של העמית", מסכם עומר עאלם.

רוצים להתייעץ עם הסוכן? פנו לנואף ועומר עאלם, בעלי עאלם סכונות לביטוח.

"המופיעים בסרטונים הינם סוכנים בעלי רישיון עצמאי אשר עובדים עם קבוצת הראל.

המידע הנמסר בסרטונים ובתכנים המצורפים להם, הינו מטעמם ובאחריותם הבלעדית של סוכני/סוכנויות הביטוח המופיעים בכתבה. קבוצת הראל אינה אחראית לנכונות ו/או אמיתות ו/או איכות הסרטונים באתר.

המידע הנמסר בסרטונים ובתכנים המצורפים להם, הינו מטעמם ובאחריותם הבלעדית של סוכני/סוכנויות הביטוח המופיעים בכתבה. קבוצת הראל אינה אחראית לנכונות ו/או אמיתות ו/או איכות הסרטונים באתר.

יובהר כי המידע הכלול בסרטונים, ובתכנים המצורפים להם, הינו למטרות כלליות ואינפורמטיביות בלבד ואין בו כדי להוות המלצה, ייעוץ או שיווק פנסיוני ו/או ביטוחי המתייחס לנתוניו האישיים של כל אדם".

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")