השוק

החודש השחור של הדולר: האם הוא בדרך למטה?

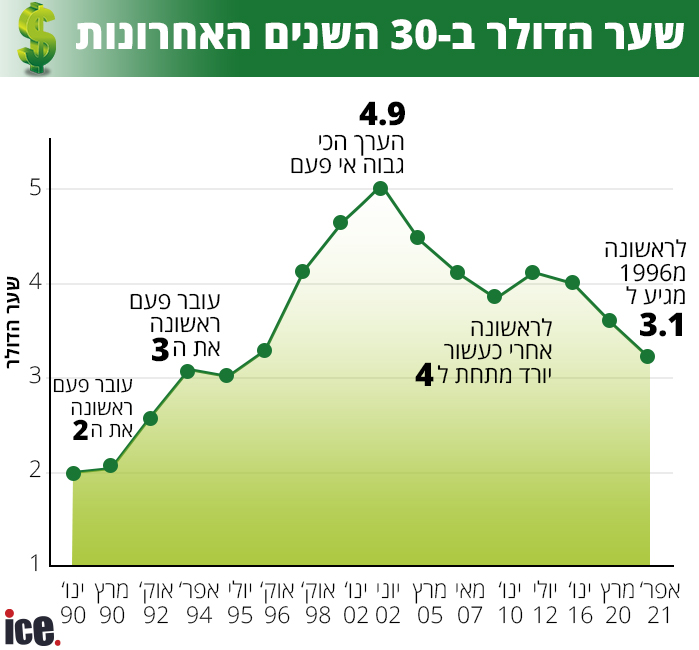

לאחר שבמחצית נובמבר התקרב הדולר לקידומת 2, המטבע נסחר ברמה של 3.16 שקלים. האם היחלשות השקל היא עניין זמני? זה מה שחושבים המומחים

באמצע החודש שעבר, ביום רביעי ה-17 בנובמבר, צנח שערו של הדולר ל-3.074 שקלים – השער הנמוך ביותר מאז 1995. לאחר שכבר היה בשפל של 26 שנה והתקרב לקידומת 2, הדולר התאושש ועלה לקראת סוף נובמבר לרמה של 3.16 שקלים.

רכישות הדולרים של בנק ישראל עשו את שלהן – וכך ערכו של הדולר שב לרמה שבו היה בסוף אוקטובר. אתמול (חמישי) הדולר התחזק מול השקל בכ-0.6% ושערו היציג נקבע ברמה של 3.168 שקלים.

כעת עולה השאלה: כיצד ימשיך להתנהג המטבע האמריקאי אל מול השקל בתקופה הקרובה - כשברקע החששות מהתפרצות וריאנט אומיקרון, הגבלות חדשות שמוטלות על הפעילות הכלכלית, ושיעור אינפלציה שנתי בארה"ב שחצה בחודש שעבר את רף ה-6%.

לדברי יוסי פריימן, מנכ"ל פריקו ניהול סיכונים, מימון והשקעות: "החשש מהתפתחות מגפה מחודשת גורר לירידות חדות בשוקי המניות. הירידות, כצפוי, גורמות לביקוש למט"ח מצד הגופים המוסדיים בישראל, שמתאימים את ניהול הסיכונים בתיקי המניות. פעילות משקיעים זרים לקראת סוף שנת הכספים תורמת אף היא לביקוש למט"ח ולפיחות השקל. יצואנים רבים מנצלים את פיחות השקל לגידור חשיפות מטבע - דבר הבולם את פיחות השקל מעל לרמת 3.2 שקלים".

עוד מציין פריימן כי "הירידות החדות במניות חברות הנסיעות, תעופה ותיירות ימית, עשויות לסמן את המגמה ולתמוך בטווח הקצר בפיחות השקל, אף לרמות גבוהות יותר. בשווקים יבקשו לעקוב בשבועות הקרובים אחר התפתחות זן הקורונה החדש שמקורו בדרום אפריקה. צעדים לעידוד הפעילות הכלכלית הובילו מפרוץ הקורונה, עד כה, לנסיקת שערי המניות - מהלך שגרר להתחזקות השקל. במבט לטווח ארוך, אין שינוי בהערכתנו כי השקל ישוב ויתחזק וכי הצעדים שנוקט הממשל האמריקאי, התורמים לתנועות הון לעבר שוק המניות, ישובו ויציפו את השוק המקומי בדולרים".

גם בבנק קרדיט סוויס סבורים כי השקל ימשיך להתחזק: "נראה כי השקל יישאר נתון ללחצי ייסוף מבניים מתמשכים גם ב-2022, כתוצאה מעודף נכבד בחשבון השוטף וכן מכירה מתמדת של דולרים על ידי משקיעים מוסדיים מקומיים, תוך שהם מגדרים את השקעותיהם הזרות. אף שכלכלני קרדיט סוויס צופים כי העודף בחשבון השוטף יצטמצם ברבעונים הקרובים (משיא שנתי של 5.7% ברבעון השני של 2021 על בסיס מתגלגל), מצב מאזן התשלומים צפוי להמשיך לתמוך בשקל בעתיד הקרוב. ככל שמגמות אלה יימשכו, צפוי בנק ישראל להמשיך לאפשר ירידות הדרגתיות ומתונות נוספות בשערי הדולר והיורו ב-2022, כל עוד האינפלציה תישאר גבוהה יחסית. שער החליפין של הדולר לעומת השקל עשוי לרדת ל-3 שקלים בחציון הראשון של השנה הבאה".

לדברי גיא בית-אור, הכלכלן הראשי של פסגות, "הסיבות המרכזיות שעליהן מדברים תמיד בכל הנוגע לעוצמתו של השקל נוגעות לגורמי הבסיס כמו היצוא החזק של ישראל, בעיקר בענפי ההיי-טק, שתורם גם לעודף המרשים שיש לישראל בחשבון השוטף, ההתאוששות המרשימה של הכלכלה הישראלית או השליטה בגירעון ביחס לעולם. ואכן, גורמי הבסיס תרמו להתחזקות השקל בשנה האחרונה ובמיוחד בחודשים האחרונים. אם מתבוננים על ישראל מול ארה"ב, נתוני הצמיחה כאן חזקים יותר באופן יחסי, והאינפלציה נמוכה יותר כאשר בפרט בשבועות האחרונים היינו עדים להפתעות אינפלציוניות של ממש בארה"ב ואירופה, בעוד מדד אוקטובר בישראל דווקא הפתיע כלפי מטה".

עם זאת, בית-אור מוסיף כי "הגורמים הדומיננטיים ביותר שמשפיעים על השקל הם דווקא שוקי המניות העולמיים, מגמות הדולר או היורו בעולם, והחשיפה של המוסדיים בישראל למט"ח - שגם היא מושפעת מאוד מביצועי השווקים. נוסף על כל אלה, יש גם את התערבות בנק ישראל בשוק המט"ח, שהיתה חלק מרכזי מהנעשה כאן בשנה האחרונה. חשוב לציין כי אנו עדים עד כה לשנה יחסית נדירה בשוק המניות האמריקאי, שעלה עד כה ב-26% - עלייה שהיתה להערכתנו הגורם המרכזי ביותר שעומד מאחורי הייסוף של השקל. מהמודל שלנו עולה כי בתנאים הנוכחיים, ערכו ההוגן של השקל צריך לנוע בין 3.07 ל-3.19 שקלים.

במבט קדימה, אנו מעריכים כי התנודתיות בשווקים הגלובליים תתגבר והסיכון לתיקון משמעותי בשווקים גבוה - לאור רמות התמחור הנוכחיות, ההאטה הכלכלית עקב משבר שרשראות האספקה, והגבלות חדשות על הפעילות שמוטלות בעקבות גל התחלואה החדש. להערכתנו, במקרה של תיקון בשווקים, השקל עשוי להיות מפוחת ב-4%-5% מול הדולר".

הכתבות החמות

")

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.בנק ישראל כבר הפסיד לנו בערך 70-80 מיליארד ש'ח על עשרותאאט 12/2021/05הגב לתגובה זו0 0הקניות לאורך השנים שמתקרבות למאה מיליארד דולר הניבו לציבור כ 25% הפסד כלומר כ 70 מיליארד ש'ח בניסיון לשמור על דולר גבוה. התרומה ליצוא לא ממש ברורה אך ברור שאיש לא מאבד עבודתו על הפסד ענק של כספי ציבור. התערבות בשוק חופשי למעט מקרים מאוד נקודתיים היא תמיד נדונה לכשלון והציבור משלם את המחיר של החלטות כושלות של נגידים בעלי משכורת שמנה שמפסידים לציבור את המכנסיים. יש להפסיק את רכישות הדולרים. אולי גם שהממשלה תתחיל לקנות מניות כשהם יורדות?סגור