השוק

הראל: הפסקת האש עם איראן כבר מורגשת בכיס שלנו, לאן תגיע הריבית?

עפר קליין, ראש אגף כלכלה ומחקר בהראל: הפסקת האש מול איראן צפויה להשפיע לטובה בטווח הקצר. כלכלת גוש האירו מדשדשת, ובארה"ב הפד עדיין צופה שתי הפחתות השנה | סקירה

על פי הסקירה השבועית שמפרסם היום עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, הפסקת האש המסתמנת (במזרח התיכון, זה לא סופי עד שזה לא סופי) בין ישראל ואיראן צפויה להוביל, להערכתו, לתגובות חיוביות נוספת בטווח הקצר בשווקים הפיננסיים.

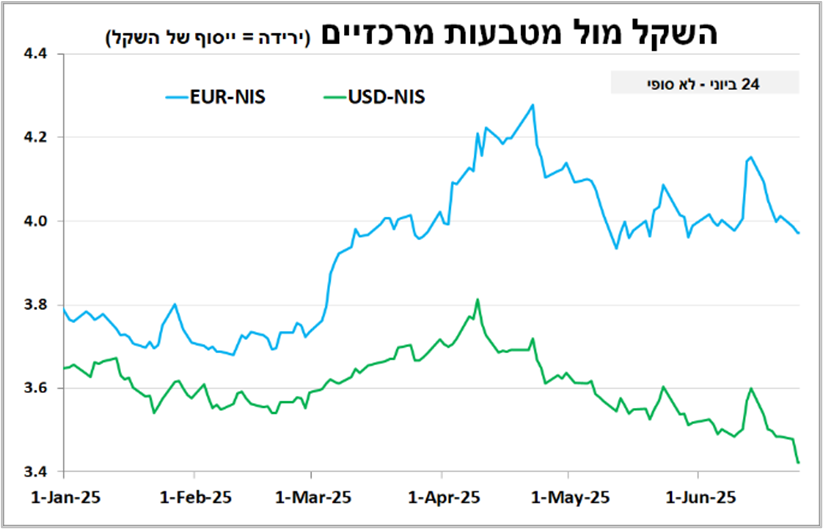

עם ירידה בפרמיית הסיכון של ישראל נראה השלכות חיוביות בתחום האג"ח והמניות לצד המשך התחזקות של השקל. בגזרה המאקרו כלכלית נראה ירידה באינפלציה הצפויה (התחזקות המטבע וירידה במחירי הדלק), הגירעון אומנם יעלה אבל עדיין נשאר בתחום הנסבל. התחלות הבנייה והיתרי הבנייה ממשיכים לעלות, אך קצב סיום הבנייה איטי מאוד בשל מחסור בעובדים (בעיקר פלסטינים וזרים).

בארה"ב, הבנק המרכזי הותיר את הריבית ללא שינוי אך צופה שתי הפחתות בהמשך השנה. הבנק הפגין גישה זהירה, כשחבריו חלוקים בדעותיהם וההסתברות להפחתה בהחלטה הבאה נמוכה. בהראל סבורים שהריבית תרד יותר משהפד צופה. בבריטניה הבנק המרכזי הותיר את הריבית ללא שינוי.

בהראל מעריכים כי הבנק יפחית את הריבית באוגוסט נוכח התמתנות בשוק העבודה ותחזיות להמשך ירידה באינפלציה. בשוויץ הבנק המרכזי הוריד את הריבית לרמה של 0% עקב אינפלציה שלילית והתחזקות המטבע. ייתכן שתהיה הפחתה נוספת לריבית שלילית ברבעון הבא, אם התחזקות המטבע תימש.

בברזיל הריבית עלתה ל-15% כדי להילחם באינפלציה אם כי ככל הנראה מדובר בהעלאה האחרונה בשלב זה. ביפן האינפלציה הגבוהה (3.5%), בדגש על מחירי האורז, פוגעת בפופולריות של ראש הממשלה לקראת הבחירות. בהראל צופים שהריבית תעלה שוב השנה, אך הבנק יזהר כדי למתן את ההשפעות השליליות על שוק האג"ח.

סנטימנט החברות בגוש האירו מעיד על דשדוש בצמיחה ברבעון הנוכחי, אך הדבר עדיין לא מספיק כדי להבטיח הפחתת ריבית נוספת גם בחודש הבא. בפסגת נאט"ו השבוע צפויה הצעה להעלות את יעד ההוצאה הביטחונית, לא ברור אם זה יספק את טראמפ.

שקל חזק לעם חזק

הפסקת האש הצפויה (במזרח התיכון, זה לא סופי עד שזה לא סופי) בין ישראל ואיראן צפויה להוביל, מעריכים בהראל, לתגובות חיוביות נוספת בטווח הקצר בשווקים הפיננסיים. עם ירידה בפרמיית הסיכון של ישראל נראה השלכות חיוביות בתחום האג"ח והמניות לצד המשך התחזקות של השקל. בגזרה המאקרו כלכלית נראה ירידה באינפלציה הצפויה (התחזקות המטבע וירידה במחירי הדלק), הגירעון אמנם יעלה אבל עדיין נשאר בתחום הנסבל.

הפסקת האש הצפויה (במזרח התיכון, זה לא סופי עד שזה לא סופי) בין ישראל ואיראן צפויה להוביל, מעריכים בהראל, לתגובות חיוביות נוספת בטווח הקצר בשווקים הפיננסיים. עם ירידה בפרמיית הסיכון של ישראל נראה השלכות חיוביות בתחום האג"ח והמניות לצד המשך התחזקות של השקל. בגזרה המאקרו כלכלית נראה ירידה באינפלציה הצפויה (התחזקות המטבע וירידה במחירי הדלק), הגירעון אמנם יעלה אבל עדיין נשאר בתחום הנסבל.

בנוסף, הפחתת המתיחות תסייע בחידוש זרימת ההשקעות הזרות, בדגש על תחומי הטכנולוגיה והאנרגיה, שהושפעו לרעה מהחששות למלחמה ממושכת. עם זאת, בטווח הבינוני והארוך, אי-הוודאות עדיין קיימת (עכשיו רק יתחילו את המשא ומתן בין ארה"ב ואיראן שיכול להימשך גם שבועות וחודשים).

לכן, המשמעות הכלכלית העמוקה של הפסקת האש תהיה תלויה בעיקר ביכולת שני הצדדים לשמר הסדר יציב שימנע התלקחות חוזרת בעוד כמה שבועות-חודשים. יש לציין כי השווקים הפיננסיים בישראל כבר מתמחרים לפחות באופן חלקי את התרחיש החיובי הזה בהסתברות גבוהה מאז תחילת המבצע.

(מקור: הראל ביטוח ופיננסים)

עדכון תחזיות

לאור ההתפתחויות, בהראל מעדכנים כלפי מטה את תחזית שער החליפין בעוד חצי שנה ל-3.4 שקל לדולר ואת תחזית האינפלציה ל־2.2% (כאשר שני המדדים הקרובים עדיין צפויים להיות גבוהים יחסית לעונתיות על רקע מחירי השכירות ומחירי הטיסות).

לאור ההתפתחויות, בהראל מעדכנים כלפי מטה את תחזית שער החליפין בעוד חצי שנה ל-3.4 שקל לדולר ואת תחזית האינפלציה ל־2.2% (כאשר שני המדדים הקרובים עדיין צפויים להיות גבוהים יחסית לעונתיות על רקע מחירי השכירות ומחירי הטיסות).

ריבית בנק ישראל – אינפלציה נמוכה יותר ושקל חזק יותר וירידה בפרמיית הסיכון של מדינת ישראל – תומכים בהפחתת ריבית מוקדמת יותר – ספטמבר נראה סביר ובהפחתות ריבית נוספות במהלך 2026

לגבי הגירעון, המלחמה, כמו תמיד, עולה כסף – והרבה. העלות הכלכלית של המבצע מורגשת לא רק בטווח הקצר, אלא גם בתחזיות התקציביות לשנים הבאות (צורך בהצטיידות מחודשת ושיקום תשתיות צפון דרום מרכז לאחר שנה וחצי של מלחמה שנזכיר שעדיין לא נגמרה).

מנגד, בטווח הארוך יותר אם אכן האיום האיראני הוסר לחלוטין הדבר צפוי כמובן להקל תקציבית באופן משמעותי. בהראל מעריכים כי הגירעון השנה יעמוד על כ‑6% מהתוצר – גבוה בכאחוז מהתחזית הקודמת. גם בשנים הבאות יישאר הגירעון ברמה גבוהה יחסית לתוואי הרצוי, וידרוש מהממשלה התאמות פיסקליות.

צמיחה - הנתונים היומיים הראשוניים מרכישות בכרטיסי אשראי מצביעים על ירידה משמעותית בצריכה בשבועיים האחרונים, על רקע ההגבלות על התקהלות, פעילות עסקית וסגירת מוסדות חינוך. ירידה זו צפויה לפגוע בצמיחה ברבעון השני, שכן הצריכה הפרטית מהווה כ‑50% מהתוצר. מנגד, בהראל מצפים להתאוששות מהירה ברכישות עם הסרת ההגבלות, כפי שהיה לאחר סבבים ביטחוניים קודמים. בהתאם לכך, התחזית היא חזרה לצמיחה מהירה יותר ברבעון השלישי והרביעי. בשלב זה בהראל שומרים על תחזית הצמיחה השנתית ל־2025 ללא שינוי על 3.5% – עד לפרסום אינדיקטורים כלכליים נוספים.

התחלות ואישורי בנייה

מתחילים מהר – מסיימים לאט: התחלות ואישורי בנייה המשיכו לעלות גם ברבעון הראשון של השנה, אך סיומי הבנייה ממשיכים לפגר – בעיקר בשל מחסור חמור בעובדים וצפוי להחמיר עוד יותר בעקבות הנזקים מהעימות עם איראן.

מתחילים מהר – מסיימים לאט: התחלות ואישורי בנייה המשיכו לעלות גם ברבעון הראשון של השנה, אך סיומי הבנייה ממשיכים לפגר – בעיקר בשל מחסור חמור בעובדים וצפוי להחמיר עוד יותר בעקבות הנזקים מהעימות עם איראן.

הנתונים שפורסמו השבוע מתייחסים לתקופה שלפני העימות עם איראן. סקר המשרות הפנויות למאי הצביע על עלייה מפתיעה בביקוש לעובדים, לאחר תקופה של ירידה – ככל הנראה בשל מחסור בעובדים, בין היתר על רקע הרחבת גיוסי המילואים.

הפעילות בענף הבנייה רשמה שיפור ברבעון הראשון, עם המשך עלייה בסך התחלות הבנייה ובהיתרי הבנייה בארבעת הרבעונים האחרונים. ייתכן שהעלייה נובעת מציפיות הקבלנים לשיפור בביקושים ומהקלה רגולטורית בענף. עם זאת, קצב סיום הבנייה נותר איטי בשל שיבושים בענף והמשך מחסור בעובדים, ומשך הבנייה הממוצע לדירה התארך לכמעט 39 חודשים (!). מספר הדירות בבנייה פעילה עלה לשיא של כמעט 190 אלף.

מהנתונים עולה כי הממשלה והרשויות המקומיות אכן מקדמות תוכניות בנייה, אף בקצב שעולה על הגידול במספר משקי הבית. עם זאת, הממשלה לא מצליחה לספק פתרון למחסור בעובדים פלסטינים, הנמשך כבר כמעט שנתיים מאז תחילת הלחימה והדבר פוגע בהיצע הדירות העתידי, וצפוי להחמיר עוד יותר בעקבות הנזקים מהעימות עם איראן.

ארה"ב

הריבית ללא שינוי והבנק בעמדת המתנה, בהראל צופים שהבנק יוריד את הריבית מעבר לציפיותיו (בין אם זה יהיה הנגיד הנוכחי או זה שיחליף אותו במחצית הראשונה של 2026). הבנק המרכזי בארה״ב הותיר, כצפוי, את הריבית ללא שינוי (בפעם הרביעית) ברמה של 4.25%-4.50%, אך אותת על כוונתו להפחיתה במחצית השנייה של השנה.

הריבית ללא שינוי והבנק בעמדת המתנה, בהראל צופים שהבנק יוריד את הריבית מעבר לציפיותיו (בין אם זה יהיה הנגיד הנוכחי או זה שיחליף אותו במחצית הראשונה של 2026). הבנק המרכזי בארה״ב הותיר, כצפוי, את הריבית ללא שינוי (בפעם הרביעית) ברמה של 4.25%-4.50%, אך אותת על כוונתו להפחיתה במחצית השנייה של השנה.

נגיד הבנק ציין כי שוק העבודה מראה סימני התמתנות, אם כי שיעור האבטלה עדיין נמוך. פאוול הדגיש כי הבנק המרכזי מחויב להיאבק באינפלציה, לצד שמירה על שוק עבודה חזק, אך הודה כי קיימים סימני שאלה רבים – בין היתר, האם העלאות המחירים בעקבות המכסים יועברו לצרכנים, או שיבואו לידי ביטוי בירידה בביקושים. (התשובה בהראל היא גם וגם. אבל מאחר שההשפעה על האינפלציה היא חד פעמית והפגיעה בצרכן פרמננטית - כן יש מקום להפחית ריבית).

המוקד היה בתחזיות המעודכנות, כאשר הבנק עדכן כלפי מטה את תחזית הצמיחה לשנה זו לרמה של 1.4% – בדומה להערכות המעודכנות של הראל ולשנה הבאה – ואת תחזיות האבטלה והאינפלציה העלה במעט לשלוש השנים הבאות. הפתעה נרשמה בזה שחברי הפד העלו את צפי הריבית שלהם ל-2026 מ-3.4% ל-3.6%, והריבית ל-2027 מ-3.1% ל-3.4%. (בהראל מעריכים כי הריבית תרד בשנה הבאה יותר מהצפי של הפד, אם הנגיד הנוכחי לא יעשה זאת המחליף שימונה לו במחצית הראשונה של 2026 יעשה את זה).

הנגיד גם התייחס לתחזיות הריבית, שמצביעות על כך שרוב חברי הבנק עדיין צופים שתי הפחתות ריבית השנה, אך בלט הפיצול בין חברי הוועדה: עשרה סבורים שיהיו שתי הפחתות ריבית או יותר, ואילו שבעה חושבים שלא תהיה כל הפחתה. הפיצול משקף את הגישה הזהירה של הבנק, שאינו מעוניין למהר ולהפחית ריבית כל עוד אין סימנים ברורים של חולשה כלכלית, מחשש להחמרת האינפלציה.

בשורה התחתונה, למרות הנתונים המעורבים, הנגיד לא רמז על כוונה להפחית את הריבית כבר בהחלטה הקרובה ביולי וציין כי ההחלטות יתקבלו בהתאם לנתונים שיגיעו בהמשך הקיץ. בהראל מעריכים שבחודשים הקרובים יתגלו יותר סימני האטה בכלכלה, שיובילו לשתי הפחתות ריבית החל מחודש ספטמבר ולהפחתות נוספות במהלך 2026.

הפרסום הכלכלי הבולט השבוע היה המכירות הקמעונאיות שירדו ב-0.9% במאי, יותר מהצפי בעיקר בשל ירידה חדה במכירות רכבים (לאחר הזינוק במרץ מחשש לעלייה חדה במחירים בעקבות המכסים). ללא רכבים ודלקים נרשמה עלייה קלה.

ריבית מסביב לעולם

בבריטניה הריבית נותרה ללא שינוי אך הנגיד הדגיש שהיא תמשיך לרדת. הבנק המרכזי של בריטניה הותיר, כצפוי, את הריבית ללא שינוי ברמה של 4.25%, לאחר שבישיבתו הקודמת הפחית אותה, על רקע אינפלציה גבוהה שעדיין נותרת מעל היעד – ועמדה על 3.5% בחודש מאי. נגיד הבנק ציין כי הריבית עדיין נמצאת במסלול ירידה, לאור סימני התמתנות בשוק העבודה ולנוכח ציפיותיהם להמשך ירידה באינפלציה בהמשך השנה.

בבריטניה הריבית נותרה ללא שינוי אך הנגיד הדגיש שהיא תמשיך לרדת. הבנק המרכזי של בריטניה הותיר, כצפוי, את הריבית ללא שינוי ברמה של 4.25%, לאחר שבישיבתו הקודמת הפחית אותה, על רקע אינפלציה גבוהה שעדיין נותרת מעל היעד – ועמדה על 3.5% בחודש מאי. נגיד הבנק ציין כי הריבית עדיין נמצאת במסלול ירידה, לאור סימני התמתנות בשוק העבודה ולנוכח ציפיותיהם להמשך ירידה באינפלציה בהמשך השנה.

עם זאת, הוא הדגיש את רמת אי-הוודאות הגבוהה, בעיקר בשל מלחמות הסחר והמתיחות הגוברת במזרח התיכון – גורמים שמקשים עוד יותר על גיבוש תחזיות קדימה. בהראל מעריכים כי גברה ההסתברות להפחתת ריבית בהחלטה הקרובה באוגוסט, גם לנוכח העובדה שמספר חברים בוועדה המוניטרית של הבנק קראו להפחתת ריבית כבר עכשיו.

בשוויץ הריבית חזרה לאפס ועלתה הסבירות שהיא תהפוך לשלילית. הבנק המרכזי של שווייץ הוריד את הריבית בעוד רבע נקודת אחוז חזרה לרמה של אפס, על רקע ירידה מהירה מהצפוי באינפלציה, שהפכה שלילית במאי (מינוס 0.1%) — בעיקר בשל התחזקות חדה של המטבע המקומי.

הבנק צופה שהאינפלציה תישאר נמוכה גם בשנתיים הקרובות, ותחזית הצמיחה הגלובלית נחלשה עקב המתיחות בסחר העולמי. הבנק ציין שהוא מוכן להתאים את המדיניות בעת הצורך, כולל התערבות בשוק המט"ח.

בהראל מעריכים כי קיים סיכוי להפחתת ריבית נוספת ברבעון הבא (כן, בשוויץ מקבלים החלטת ריבית פעם ברבעון) לרמה שלילית, במיוחד אם נראה את המטבע ממשיך להתחזק (בהראל סבורים שהבנק יעדיף להתערב בשוק המטבע מלחזור לריבית שלילית – אך יתכן שיהיה צורך גם וגם).

בברזיל הריבית עלתה לשיא של שנים. הבנק המרכזי בברזיל ממשיך להילחם באינפלציה במטרה לשמור על אמינותו, גם במחיר של האטה כלכלית. הבנק העלה את הריבית ב-0.25 נקודות אחוז לרמה של 15% — מעט מעל לציפיות השווקים, אם כי מדובר בהעלאה מתונה יותר בהשוואה להחלטות קודמות.

הבנק הדגיש כי הריבית הגבוהה נועדה להתמודד עם האינפלציה הכללית ואינפלציית ליבה שעדיין גבוהות מהיעד, בין היתר בשל שוק עבודה הדוק במיוחד — תוצאה של מדיניות ממשלתית מרחיבה מאוד (לפי התחזיות, הגירעון צפוי לעמוד השנה על כ-8.5% מהתוצר וזה בלי מלחמה).

לשם כך הדגיש הבנק כי נדרשת מדיניות ריבית מרסנת מאוד. למעשה קיימת חוסר קואורדינאציה בין המדיניות המוניטרית שמצמצמת והפיסקאלית שמרחיבה בברזיל – דבר שגורם נזק לכלכלה.

יפן

האינפלציה הגבוהה ביותר מבין הכלכלות הגדולות היא עדיין ביפן, דבר שעלול לפגוע במפלגתו של ראש הממשלה בבחירות לבית העליון ביולי. הריבית עוד תעלה אך הבנק ינסה למזער את ההשפעה השלילית על שוק האג"ח. האינפלציה ביפן נותרת גבוהה, כאשר ירדה פחות מהצפי לרמה של 3.5% במאי.

האינפלציה הגבוהה ביותר מבין הכלכלות הגדולות היא עדיין ביפן, דבר שעלול לפגוע במפלגתו של ראש הממשלה בבחירות לבית העליון ביולי. הריבית עוד תעלה אך הבנק ינסה למזער את ההשפעה השלילית על שוק האג"ח. האינפלציה ביפן נותרת גבוהה, כאשר ירדה פחות מהצפי לרמה של 3.5% במאי.

הבולטת ביותר הייתה העלייה החדה במחירי האורז, שהכפילו את עצמם בשנה האחרונה – נתון שפוגע בפופולריות של הממשלה, מספר שבועות בלבד לפני הבחירות לבית העליון בפרלמנט, שבהן עלול ראש הממשלה לאבד את הרוב שלו. גם כאשר מנטרלים את השפעת מחירי המזון הטריים והאנרגיה, נרשמה עלייה באינפלציה לרמה של 3.5% – גבוה משמעותית מיעד הבנק המרכזי.

נתונים אלו מחזקים את ההערכות בהראל כי הריבית ביפן תועלה פעם נוספת עוד השנה, כאשר תזמון ההחלטה יהיה תלוי בהתפתחויות סביב הסכם הסחר עם ארה"ב.

גוש האירו

כלכלת גוש האירו מדשדשת ברבעון הנוכחי, אך יש עדין סימן שאלה האם הריבית תרד בהחלטה הבאה בעוד חודש. כלכלת גוש האירו ממשיכה לדשדש ברבעון הנוכחי, עם קיפאון בענפי השירותים ושיפור קל בלבד בתעשייה – כך עולה ממדד מנהלי הרכש הראשוני לחודש יוני, שנותר ללא שינוי לעומת חודש מאי.

כלכלת גוש האירו מדשדשת ברבעון הנוכחי, אך יש עדין סימן שאלה האם הריבית תרד בהחלטה הבאה בעוד חודש. כלכלת גוש האירו ממשיכה לדשדש ברבעון הנוכחי, עם קיפאון בענפי השירותים ושיפור קל בלבד בתעשייה – כך עולה ממדד מנהלי הרכש הראשוני לחודש יוני, שנותר ללא שינוי לעומת חודש מאי.

מבין הכלכלות הגדולות, גרמניה מציגה שיפור מתון, בעוד צרפת ממשיכה להיחלש. לפי הסקר, זמני האספקה אמנם התארכו, אך החברות מצליחות להסתגל, והירידה במחירי המוצרים נמשכת. עם זאת, עליית מחירי האנרגיה טרם באה לידי ביטוי במדדים.

הפרסום אינו מקרב את הבנק המרכזי להפחתת ריבית נוספת בהחלטה הקרוב, בין היתר על רקע המתיחות הגיאופוליטית באזור ובאירופה, וכן בשל התייקרות האנרגיה – גורמים שעשויים להוביל לעלייה בתחזית האינפלציה.

השבוע תתקיים פסגת נאט"ו בהולנד, והנושא המרכזי שיידון הוא העלאת יעד ההוצאה הביטחונית כאחוז מהתוצר. הדיווחים הראשונים מדברים שההצעה על הפרק היא להעלות את יעד ההוצאה הביטחונית של המדינות החברות עד ל-5% מהתוצר בעשור הקרוב.

עוד ב-

לא ברור אם מהלך כזה יספק את נשיא ארה"ב טראמפ – שעדיין מהווה עוגן הכרחי לתמיכה הצבאית באירופה בטווח הקצר, ולסיוע לאוקראינה (אירוע שבו לא יירשמו תקריות פומביות עם טראמפ ייחשב להצלחה בזירה הדיפלומטי). בנוסף, ייתכן שהפסגה תספק רמזים לגבי התקדמות המשא ומתן בין ארה"ב לאיחוד האירופי בנוגע להסכם הסחר – כחודש לפני סיום הקפאת המכסים שטראמפ הכריז עליה.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה