השוק

סוכני הכאוס מנסים להכניס אנדרלמוסיה לבנק ישראל | טור שישי

סוכני הכאוס מנסים להכניס את ישראל לבלגן כלכלי. כרגע זה נבלם על ידי אמיר ירון ויאיר אבידן כשהאחד מנסה לייצר משקל נגד בכלי התקשורת והשני פשוט עובד בלי הפסקה; וגם פרס הנובל שהוענק לבן ברננקי יצר את המועמד לפרס נובל של עוד כמה שנים | טור שישי, ניצן כהן

את פרס נובל לכלכלה יקבל השנה, בין היתר, בן ברננקי. התרומה של ברננקי לחשיבה הכלכלית המודרנית היא דרמטית. ברננקי בן ה-69 ערך מחקר שנוסח במאמר אקדמי מדהים שהרחיב את הידע על הגורמים שהביאו למשבר הכלכלי הגדול של שנות ה-30 ובתורם הביאו או לפחות תרמו להתפתחות מלחמת העולם השניה על כל האסונות שהמיטה על האנושות.

השאלה הגדולה שלא היה לה פתרון פשוט הייתה מדוע התמשך המשבר הכלכלי הגדול כל כך הרבה זמן. אז נכון, מלחמת העולם השניה הביאה לעולם אסונות שהאנושות לא הכירה עד אז ובכל זאת היה מוסכם על כולם שלו הבנקים המרכזיים היו מדפיסים יותר כסף ועל ידי כך מניעים את הכלכלה אולי התחלואים של המשבר הכלכלי הגדול היו מצטמצמים שלא להעלות מחשבה פרועה - נמנעים.

ברננקי הרחיב את המחקר שלו לחלקם של הבנקים בתהליך הזה וכך הוא הגיע למסקנה (שנראית היום מתבקשת מאליה) שתפקוד טוב של המערכת הבנקאית היה משרשר טוב יותר את הכסף שמודפס בבנק המרכזי להשקעות ריאליות ואז היה ממתן את העלייה באבטלה ומכאן רק טוב היה יוצא. טוב הרבה יותר ממה שהשנים האלה הביאו לאנושות - זה בטוח.

מחקר כלכלי, טוב ככל שיהיה ופורץ דרך ככל שיהיה אם הוא נשאר בספריות של האקדמיה אין בו ערך ממשי וכאן בן ברננקי חוזר לתמונה שזיכתה אותו בפרס נובל. הוא מונה לתפקיד יו"ר הפדרל ריזרב אחרי אלן גריסנפאן ואם חשבנו שגריספאן נאלץ להתמודד עם משבר ה-9/11 ועשה את זה בהצלחה, הרי שלברננקי חיכה משבר חדש והוא משבר הסאב פריים.

המשבר הזה לחץ בדיוק במקום בו נכתבה עבודת הדוקטורט המדוברת. קריסה של בנקים, חוסר תפקוד שלהם ואיך לעזאזל לוקחים כסף שמודפס במכונות הדפוס של הבנק המרכזי ומשרשרים אותו להשקעות ריאליות בלי לנקוט בצעדים בולשביקיים.

ברננקי הוביל מהלך של הדפסת כסף אינסופית, רכישת אגרות חוב מהמערכת הבנקאית. חילוץ גופים פיננסיים בעלי יכולת קמעונאית (ע"ע פרדי מק ופני מיי וכן הלאה) ועוד. התהליך הזה היה יישום של ממצאי המחקר שלו בשטח, בכלכלה הגדולה בעולם. והוא הצליח.

הרבה לעגו לו אז וכינו אותו בשמות גנאי כמו "הליקופטר בן" בשל העובדה כי הוא פיזר כסף לכל עבר רק כדי לייצב את המערכות. הסיכונים היו ברורים: מתישהו תיווצר אינפלציה ואז הגמילה ממנה תהיה כואבת מאוד.

לעולם לא נדע מה היה יכול להיגרם לעולם ולאנושות לו ארה"ב הייתה גולשת למשבר בסדר גודל של שנות ה-30. ואולי היא הייתה שם, אבל בסופו של יום מטרת העל של ברננקי הייתה: ייצוב שוק העבודה. מניעת אבטלה רוחבית מבלי לרסק את השיטה כי הבעיה לא הייתה בשיטה אלא במקומות אחרים.

השקפת העולם של ברננקי אחזה גם במחליפה שלו, ג'נט יילן, ולאחריה אצל ג'רום פאוול שניתקל בממשל שאינו משתף פעולה (ע"ע תקופת טראמפ), משבר הקורונה שהכניס מאות מיליוני בני אדם לשנה ומשהו של סגרים והנה העולם הצליח להתאושש מהמשברים האלה (לא מהפוליטי אלא יותר ממשבר הקורונה) מבלי לאבד את עצמו לדעת.

אז אם נפל בחלקו של ברננקי לייצב את הכלכלה הגדולה בעולם בעשור של משברים הרי בחלקו של ג'רום פאוול רצה הגורל שיתמודד עם התוצאות של המהלך מציל החיים הזה - האינפלציה. פאוול אימץ כאמור את השקפת העולם של ברננקי וגם הוא מטיל את יהבו על שוק העבודה ובכל ראיון כמעט של כל בכיר בפדרל רזירב הם אומרים שיעלו את הריבית כל עוד שוק העבודה יוכל לקלוט אותה במינימום נזקים.

את הביטוי להדפסת הכסף הגדולה של הפדרל ריזרב ניתן לראות במאזן הענק של הפד שצמח מעבר לרמה של 8 טריליון דולר אבל זה הולך ומצטמצם. בעדינות, במתינות אבל הולך לשם ובהחלט יכול להיות שפאוול יהיה חתן פרס נובל לכלכה בעוד כמה שנים כשהיציאה מהתוכנית הגדולה של ברננקי תושלם בלי שהאנושות תאבד את עצמה לדעת.

אמיר ירון, ריבית, ביקורת ומה שבינהם

בחוגים מסויימים, בעיקר בקרב סוכני הכאוס נשמעת בתקופה האחרונה ביקורת על בנק ישראל והעומד בראשו, פרופ' אמיר ירון. ביקורת מוזרה שמוצאה את דרכה לזרם המרכזי של כלי התקשורת. עיקר הביקורת נוגעת להעלאות הריבית שפוגעות בכל מי שחשוף אליה ואנחנו מדברים על משקי הבית. אלה חשופים למשכנתאות שלקחו בלי חשבון בשנתיים האחרונות, לאלה שחשופים להלוואות צרכניות יקרות מחברות כרטיסי האשראי וכן הלאה.

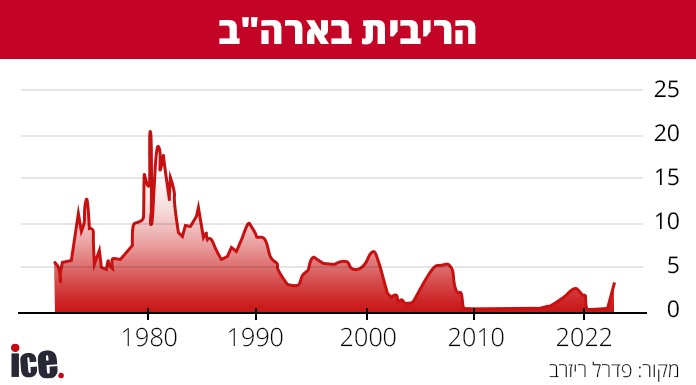

אם כן, סוכני הכאוס מדברים על מצב בו אולי כדאי שבנק ישראל לא יעלה את הריבית ולכאורה יפגע במשקי הביתה בזמן שהאינפלציה עולה מדרגה והעולם כולו עובר לסביבת ריבית גבוהה הרבה יותר ממה שהכרנו בעשור האחרון.

ירון, אדם רציני מנסה להסביר כמעט בפני כל מיקרופון שמונח לפתחו שנזקי האינפלציה גדולים הרבה יותר מנזקי הריבית העולה. נכון, ריבית היא כלי נשק לא מדוייק ויש לה השפעות סביבתיות שלא רצינו, אבל אין ברירה. לפעמים צריך להשתמש בארטילריה לא מדוייקת כדי לבלום את התקדמות של האויב ואסור לשכוח: האויב הוא האינפלציה שהמשמעות שלה עלייה רוחבית של מחירים החל מהסופר השכונתי ועד לכל מקום שאתם יכולים לחשוב עליו.

כדאי שנכנסי למשוואה הזו את הסביבה העולמית, עליה ירון פחות מדבר ולא בגלל שהוא אינו מודע לה אלא כי מדובר בנושא כבד שלא ניתן להסביר אותו בשלוש שורות פשוטות. בהנחת עבודה שהריבית בכל העולם עולה, בלתי אפשרי להשאיר את הריבית בישראל נמוכה ומחוסרת כל פרופורציות ביחס לנעשה בעולם.

ישראל היא כלכלה פתוחה (וברוך השם על זה) ומכאן היא מושפעת מהנעשה מסביבה ולכן אם הריבית בארה"ב עולה נניח ל-4% והריבית על האירו עולה לרמה דומה הרי שריבית אפס בישראל תייצר משבר מט"ח ונראה את כל החוכמולוגים חיים בעולם של דולר ב-6 שקלים, איזה משבר ייווצר כאן.

אז כן, סוכני הכאוס שנמצאים שעולם הפוליטי באים לעולם הכלכלי, ששם צריך להיות הרבה יותר מנומקים מדקלום רדוד של דף מסרים שנכתב על ידי מעצבי תודעה.

יאיר אבידן שוב משיג את השוק ומקדם תחרות

גם המפקח על הבנקים, יאיר אבידן, ספג בתקופה האחרונה ביקורת מוזרה שלא לומר רדודה והפעם נפל בחלקו לספוג ביקורת על אסדרה של משכנתא הפוכה לבני יותר מ-50. לפני שנצלול פנימה נסביר מה אבידן עשה כאן.

אם כן, נכון להיום מעבר לגיל מסוים קשה מאוד לקבל משכנתא מהבנקים ואמנם אנחנו נכנסים לעולם שניתן לאפיין אותו בגילנות אבל זה לא המצב. משכנתא בגיל 60 או 65 לא מייצרת מספיק זמן לבנק וללקוח לשלם אותה בלי שהתשלומים החודשיים יכניסו את ההלוואה לדיפולט (default) כלומר. אם אדם זקוק ל-500 אלף שקל ויש לו דירה בשווי של 2 מיליון שקל הרי שאם ניקח את תוחלת החיים בישראל בחשבון נגיע למצב שהוא יוכל לקבל את הכסף בהלוואה של 10 עד 15 שנים וזה אומר תשלום חודשי גבוה, גבוה מאוד.

אם נכניס למשוואה הזו את העבודה שאותו אדם כבר יוצא לפנסיה ואז הכנסתו החודשית יורדת ואז נוסיף את עלויות ביטוח החיים הגבוהות בגיל הזה, הרי שקיבלנו הלוואה שלבטח תגיע ל-default ולכן המערכת הבנקאית לא אוהבת הלוואות כאלה אלא אם מכניסים לווים נוספים (בד"כ הילדים) או יוצרים פתרון יצירתי פחות או יותר שסופו ידוע מראש: יהיה מישהו אחר, שהוא לא הלווה, שישלם את ההלוואה.

עכשיו אבידן היה צריך להסדיר את המצב הזה ולייצר כללים ברורים לכל השחקנים בעולם המשכנתאות.

עוד קצת תנאי רקע: אבידן לקח בחשבון את העובדה שתוחלת החיים בישראל הולכת וגדלה. בשנים בהן תוחלת החיים גדלה גם הצריכה של שירותי רפואה הולכת וגדלה: יותר תרופות, לפעמים טיפול סיעודי בבית עם מטפל/ת ולפעמים מוסד יוקרתי יותר או פחות. כל זה מייצר בעיה שצריך לאפשר למי שיש לו בית להשתמש בו כדי לקבל כסף שיאפשר לו לחיות בכבוד את השליש האחרון לחייו.

כאן אבידן הסדיר במלאכת מחשבת את הפתרון לבעיה: בנקים יוכלו לתת משכנתאות הפוכות ללא מגבלת גיל עד לגובה של מחצית משווי הנכס. ההלוואה תהיה נון-ריקורס כלומר הבנק יוכל להיפרע מההלוואה רק באמצעות הנכס כשנותרו לו שוליים מספיק רחבים לממן את כל ההליכים המשפטיים הכרוכים בתהליך כזה וכן הלאה.

הרציונל הוא כזה: אדם שיש לו נכס והוא בשליש האחרון לחייו לא יגיע לחרפת רעב, לא ייזרק ללא סיוע סיעודי ולא יהיה סמוך על קצבאות נמוכות אלא יוכל לעשות שימוש בנכס שלו בהליך יחסית פשוט. כמה פשוט, כמה מתבקש וכמה נכון.

מי נפגע מהאסדרה הזו? הייתם צריכים לקרוא את העיתונות הכלכלית בימים האחרונים כדי להבין שיורשי אותו אדם חוששים לירושתם. כלומר, החלום על התעשרות מהנכס של המוריש הולך ומתפוגג לו. אז ליבנו על החלומות שנגוזים אבל החירות הבסיסית של כל אדם היא לעשות ככל העולה על רוחו עם רכושו, בטח כדי לסיים את חייו בכבוד מבלי ליפול לנטל על בני משפחתו ואת זה הסדיר יאיר אבידן. ובהצלחה לכולם.

עוד ב-

הכתבות החמות

תגובות לכתבה(3):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

3.יחצנות למפקח על הבנקיםמייק 10/2022/15הגב לתגובה זו0 0משכנתא הפוכה היא אסון. דווקא ההוצאות לאחר גיל פרישה פוחתות וזה אסון לכלכלת הצריכה והאנפלציה. תוחלת החיים בישראל החלה לרדת בחדות עקב התנהלות המערכות הכלכליות והסוציאליות. הבנקאות היא כמו משלק פירמידה שהסוף תתמוטט על הראש של כולם. משכנתא הפוכה מטרתה להמשיך ולהזין את הבנקים ולגרום לציבור להפסיד אפילו את העושר שצבר בעבודה קשה וחאחר ששילם את על המיסיםסגור

-

2.טמטוםיעלה 10/2022/15הגב לתגובה זו0 0האם יש אנשים שבפנסיה שלא קנו לעצמם דירה? זה ממש ביזיון! מה עשו כשהיו צעירים יותר? אכלו חשבנו? יצאו מספר פעמים בשנה לחו"ל? איזה חוסר אחריות מבישה!!! אני מקווה שהדבר הצעיר יהיה חכם יותר מהאנשים ההזויים האלו , חסרי הדאגות בצעירותו,מודאגים מאד בזקנתם !!!!סגור

-

1.חרטוט מבית מדרשו של בנק ישראל.דני צור 10/2022/15הגב לתגובה זו0 0ראשית ,מזה כמה שנים האינפלציה בישראל היא מהגבוהות בעולם המערבי. פשוט עשו קונץ פטנט, הוציאו את מדד הדיור מהמדד וקיבלנו מדד אפס , גם בעזרת שיטות מדידה מופרכות נוספות. הנגיד ירון ברגע שהתיישב על כיסא הנגיד ,במקום לעודד קוני דירות לקחת הלוואות בריבית פריים היה צריך להעלות את הריבית כדי להתמודד עם האינפלציה האמיתית. לגבי משכנתא הפוכה. זה דבר הפוך לגמרי. זה יגרום למלחמות ירושה במשפחה עוד לפני מות ההורים המבוגרים. כמה כסף יקחו? מי ינהל את זה? מה יעשה עם הכסף? זוג שאני מכיר לקחו הלוואה מסוג משכנתא הפוכה ושיפצו את הבית, והיו שם מריבות עם הילדים....סגור