מדיפאואר מציגה זינוק של 19% בהכנסות: כמה הרוויחו בעלי המניות?

חברת "מדיפאואר" מסכמת רבעון ראשון: ה-NOI צמח ב-14% והסתכם בכ-7 מיליון דולר. ה-FFO השנתי, המייצג עם השלמת רכישת תיק הנכסים, הינו בטווח של 19-21 מיליון דולר. ההון המיוחס לבעלי המניות עומד על כ-146 מיליון דולר

מדיפאואר, חברת נדל"ן מניב המתמחה ברכישה, ניהול והשבחת מרכזים מסחריים קהילתיים בארה"ב, מדווחת על תוצאותיה הכספיות לרבעון הראשון של שנת 2026. החברה, שמתמקדת ברכישה וניהול נכסים שכונתיים פתוחים המעוגנים בסופרמרקטים בחוף המזרחי של ארה״ב , ממשיכה לשמור על איתנות פיננסית , תוך טיוב תיק הנכסים והמשך חיזוק והשבחת נכסיה הקיימים.

החברה מחזיקה ב-31 נכסי נדל"ן מניב במדינות פנסילבניה, ניו יורק, מניב מסצ'וסטס, ניו ג'רזי, קונטיקט , דרום קרוליינה, וירג'יניה וג'ורג'יה, המשתרעים על שטח להשכרה כולל של כ-295 אלף מ"ר, כ-445 שוכרים מסחריים עם חוזי שכירות המסתיימים בין השנים 2026 עד 2044.

במהלך התקופה האחרונה, נרשמו מספר אירועים מהותיים ביניהם החברה התקשרה בהסכם עם הפניקס לרכישת פורטפוליו של 16 נכסי נדל"ן בפנסילבניה ומרילנד בארה"ב, ובהסכם מסגרת לרכישת נכסי נדל"ן בארה"ב, בהיקף השקעה כולל של עד כ-220 מיליון דולר והקצאת אופציות לא רשומות. נכון למועד זה הושלמה רכישתם של 6 נכסים מתוך פורטפוליו 16 הנכסים בארה"ב.

בנוסף, החברה דיווח על השלמת רכישת פורטפוליו של 7 נכסים מסחריים במדינות ג'ורג'יה, וירג'יניה, דרום קרוליינה וניו ג'רזי בארה"ב, בתמורה של כ-115 מיליון דולר , יחד עם הפניקס. ה- NOI המייצג של הנכסים הנרכשים הינו כ- 7.5 מיליון דולר בשנה. מלבד זאת, מדרוג מותירה את דירוג החברה ואגרות החוב של החברה (סדרה ב') ואגרות החוב (סדרה ג') על A3.il ומשנה את אופק הדירוג מיציב לחיובי.

(קרדיט: מדיפאואר)

הכנסות החברה מדמי שכירות בתקופה של הרבעון הראשון של 2026 הסתכמו לסך של כ-11.4 מיליון דולר, גידול של כ-19% בהשוואה לכ-9.5 מיליון דולר בתקופה המקבילה אשתקד. ההכנסות אינן כוללות הכנסות מהנכסים שרכישתם הושלמה בסוף חודש מרץ (שבעה נכסים).

ה-NOI מהשכרת נכסים הסתכם ברבעון הראשון של 2026 בכ-7 מיליון דולר, גידול של כ- 14% בהשוואה ל-NOI מהשכרת נכסים בגובה כ-6.1 מיליון דולר ברבעון המקביל אשתקד. הגידול ב-NOI מיוחס בעיקר להכנסות מהשכרת נכסים נטו המיוחסות לנכס Springfield Avenue שנרכש במאי 2025 וכן להכנסות נטו מ-6 מרכזים פתוחים בארה"ב שנרכשו במהלך מרץ 2026, ואשר קיבלו ביטוי חלקי ב-NOI (פחות מחודש). שבעת הנכסים שרכישתם הושלמה ביום 31 במרס 2026 לא קיבלו כלל ביטוי ב-NOI.

ה-FFO לפי גישת ההנהלה הסתכם לסך של כ-1.9 מיליון דולר, לעומת סך של כ-2.7 מיליון דולר לתקופה המקבילה אשתקד. הירידה בFFO לעומת התקופה המקבילה מיוחסת בעיקר להוצאות המימון בגין אגרות החוב (סדרה ג׳) של החברה. יש לציין כי שלושה עשר הנכסים אשר נרכשו במהלך חודש מרס 2026 קיבלה ביטוי זניח ב-FFO לאור מועדי השלמת הרכישות.

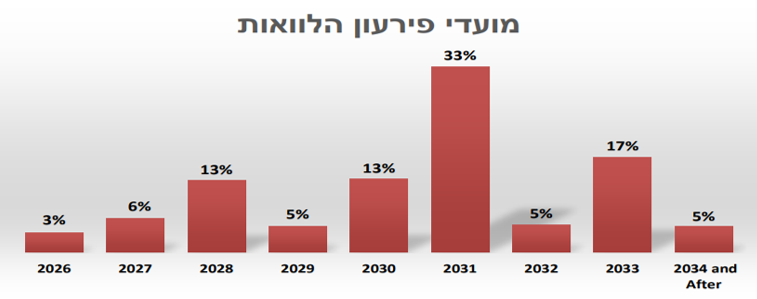

ליום 31 במרס 2026 סך ההלוואות של החברה מתאגידים פיננסיים עמד על כ-371 מיליון דולר ארה"ב, בריבית שנתית ממוצעת של 4.36%. להלן פריסת ההלוואות (ללא אגרות חוב):

(קרדיט: מדיפאואר)

בהמשך לכך, מציינת החברה, כי היא עומדת בכל אמות המידה והתניות הפיננסיות החלות עליה בקשר להלוואות מתאגידים בנקאיים, לאגרות החוב שלה (ב' ו-ג') , למעט אמת מידה פיננסית אחת בקשר עם אגרות החוב (סדרה ב׳) המשפיעה על מנגנון התאמת שיעור הריבית אשר יישאו אגרות החוב (סדרה ב׳).

לפי שטר הנאמנות היחס בין החוב הפיננסי נטו ל- NOI לא יעלה על 15 . נכון ליום 31 במרץ 2026 היחס הוא 15.3. כתוצאה מכך, יתווספו לחברה הוצאות ריבית זניחות בגין סדרה ב' בסך של כ-6 אלפי דולר.

החברה מציינת, כי אי העמידה באמת המידה הפיננסית הינה החל מיום 1 באפריל 2026 והיא נובעת כתוצאה מרכישות מהותיות של נכסי נדל"ן ליום 31 במרס 2026, מבלי שנכסים אלו השפיעו על ה-NOI לאור מועד רכישתם. ככל שהנכסים הנרכשים היו מניבים NOI במהלך כל הרבעון, היחס המדובר היה 14.0 כך שלא הייתה חריגה מאמת המידה הרלוונטית.

הון המיוחס לבעלי המניות עמד נכון ליום 31 במרץ 2026 על כ-145.9 מיליון דולר, גידול של כ-7% לעומת כ-135.7 מיליון דולר בסוף מרץ2025, ולעומת כ-146.4 מיליון דולר נכון ל-31 בדצמבר 2025.