פרויקטים

בין חיסכון לפיקדון – מה נכון לעשות עם הכסף שלכם בימים אלו?

החיים יקרים יותר מאי פעם, הכסף ב"עובר ושב" שלנו נשחק, ובאופן כללי התקופה הנוכחית מראה סימנים של אי-יציבות. איפה עדיין אפשר להשקיע את הכסף וליהנות מריבית בטוחה? בדקנו!

היום כבר ברור שהעלאת הריבית על ידי בנק ישראל לא הפילה אף אחד מהכיסא. מדובר במהלך שהיה ידוע מראש, אשר בסופו הריבית הבסיסית במשק צפויה להגיע עד 1.5% כבר בשנת 2023. המשמעות ברורה: הגדלת ההחזר החודשי של המשכנתאות וההלוואות אבל מנגד, לאלה שמחזיקים ברשותם סכומי כסף נזילים, זה דווקא יכול לעשות טוב.

מטרתה של העלאת הריבית היא לבלום את האינפלציה שעולה מדרגה, למתן את עליית המחירים ואת הפגיעה הצפויה בכיסו של הציבור.

מאז 2015, אז הפך המונח "ריבית אפס" לשגור בפיהם של משקיעים, נראה שהציבור הישראלי העדיף להשקיע את כספו, בין השאר, בנדל"ן. כעת, משהנטל הכלכלי של הריביות מרחף מעל ראשם, המשקיעים מחפשים אחר אפיק אחר שיוכל לייצר עבורם תשואה טובה ויציבה.

אופציה אחת פופולארית היא השקעה בשוק ההון, אבל זו כרוכה בסיכונים רבים, השוק משתנה במהירות ולא תמיד "מספק את הסחורה".

אופציה נוספת היא השקעה סולידית ובטוחה יותר – הפיקדון הבנקאי. כעת, משעלו הריביות, הפיקדונות שלא הציעו עד כה ריביות גבוהות, מתחילים להציע כעת ריביות טובות יותר, ומהווים הזדמנות להשקעה בטוחה וכדאית עבור המשקיע הישראלי.

מהקורונה ועד אוקראינה

השנתיים האחרונות סיפקו לכפר הגלובאלי מספר אירועים דרמטיים שהפכו, לעיתים באופן מיידי, את החיים על הכדור מקצה לקצה. קודם, הייתה זו הקורונה שפרצה אי שם בדצמבר 2019, טלטלה את הכלכלה העולמית ושינתה את כללי המשחק בעולם הפיננסי. מנתוני בנק ישראל עולה, כי החל מספטמבר 2020 ועד מרץ 2022 חל זינוק של 37% ביתרות העו"ש של הציבור, שהגיעו לכ- 594 מיליארד ₪.

השנתיים האחרונות סיפקו לכפר הגלובאלי מספר אירועים דרמטיים שהפכו, לעיתים באופן מיידי, את החיים על הכדור מקצה לקצה. קודם, הייתה זו הקורונה שפרצה אי שם בדצמבר 2019, טלטלה את הכלכלה העולמית ושינתה את כללי המשחק בעולם הפיננסי. מנתוני בנק ישראל עולה, כי החל מספטמבר 2020 ועד מרץ 2022 חל זינוק של 37% ביתרות העו"ש של הציבור, שהגיעו לכ- 594 מיליארד ₪.

גם המלחמה באוקראינה שהובילה למחסור בחומרי גלם, לצד עליית מחירי הדלק, ערערה את הסדר העולמי וגרמה לירידות חדות במניות בשוק ההון, כמו גם לתחילתה של האינפלציה.

אפשר לחסוך?

בכל הנוגע להשארת הכסף בעובר ושב, בתקווה להגדלת הרווחים, הרי שלרוב לא מדובר בתכנית מוסדרת. החיסכון צריך להיות מוגדר מראש על ידי המטרה והיעדים בדרך אליה. רק בצורה מתוכננת פיננסית, תוכלו לתכנן לעצמכם עתיד, או לכל הפחות, לסלול את הדרך אליו.

בכל הנוגע להשארת הכסף בעובר ושב, בתקווה להגדלת הרווחים, הרי שלרוב לא מדובר בתכנית מוסדרת. החיסכון צריך להיות מוגדר מראש על ידי המטרה והיעדים בדרך אליה. רק בצורה מתוכננת פיננסית, תוכלו לתכנן לעצמכם עתיד, או לכל הפחות, לסלול את הדרך אליו.

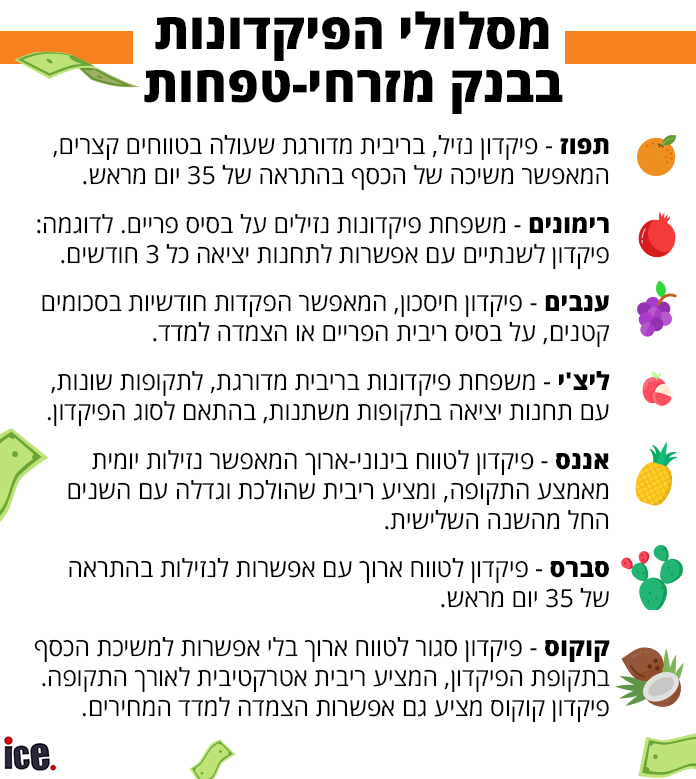

השקעה בפיקדון, שומרת על ערך הכסף ומוסיפה עליו ריבית שהופכת לאטרקטיבית במיוחד בתקופה זו, בהתאם לטווח ההשקעה. מדובר בהשקעה יותר מובטחת, ומטבע הדברים, ככל שההשקעה היא לתקופה ארוכה יותר, הריבית טובה יותר. חשוב לדעת שתמיד קיימת האופציה למשוך את מלוא סכום הכסף או חלק ממנו, בהתאם לתנאי המסלול ולצורכי הלקוח. גם עבור מי שממתין בציפייה דרוכה ומעריך שהריבית צפויה להמשיך ולזנק, יש פיקדונות שמאפשרים ליהנות מהמשך עליית הריבית, אם זו תגיע בהמשך.

פיקדון מוסיף המון

פיקדון הוא למעשה מעין הלוואה שהמשקיע נותן לבנק וזה בתמורה, מעניק לו ריבית לכל אורך תקופת הפיקדון. המשקיע בפיקדון יכול ליהנות מהשקעה סולידית וקבועה בריבית מובטחת או צמודה לפריים.

פיקדון הוא למעשה מעין הלוואה שהמשקיע נותן לבנק וזה בתמורה, מעניק לו ריבית לכל אורך תקופת הפיקדון. המשקיע בפיקדון יכול ליהנות מהשקעה סולידית וקבועה בריבית מובטחת או צמודה לפריים.

ישנו מגוון רחב של פיקדונות והתאמתם משתנה לפי צרכי הלקוח. "השאלה הראשונה שאני אשאל את המשקיע, זה 'עוד כמה זמן הוא צריך את הכסף?" מסביר משה לביא, מנהל מחלקת פיקדונות בבנק מזרחי טפחות. "מטרת ההשקעה חשובה לא פחות. בעיקר עכשיו כשמגיעים משקיעים שמבקשים תחליף לרכישת דירה. הם רוצים השקעה שתצליח להניב להם הכנסה חודשית. במקרה כזה הייתי מציע את פיקדון דובדבן שסגור ל-5 שנים ומניב הכנסה חודשית". כאמור, מדובר בתקופה לא פשוטה בשוק ההון, בה המניות יורדות באופן משמעותי.

משה לביא, מנהל מחלקת פיקדונות בבנק מזרחי-טפחות

הוודאות שיש בפיקדונות היא גם מבחינת הריביות וגם מבחינת התנאים. "הריבית בפיקדונות מובטחת ותנאי הפיקדון ידועים מראש, וכפי שנראה כעת, הריביות שמשולמות על הפיקדונות עלו באופן משמעותי", מסביר משה. "דוגמא בולטת הם פיקדונות ליצ'י שיש להם כמה תחנות יציאה. הריבית אטרקטיבית כבר בתחנה הראשונה ובנוסף הריבית עולה בכל תחנה".

לסיכום, עליית הריבית אמנם הרעידה את העולם הפיננסי אבל פתחה צוהר חדש לעולם חדש של הזדמנויות נטולות סיכונים או היצמדות למסכי המסחר בבורסה.

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")