השוק

דירוג הקרנות הכספיות: זו הקרן שעוקפת את הבנקים

הקרנות המובילות מציגה תשואה שנתית גבוהה משמעותית מפיקדונות בבנקים, ומציעה יתרונות מיסוי ונזילות חשובים למשקיעים המחפשים גמישות בשוק המשתנה - כל מה שצריך לדעת על הקרנות הכספיות

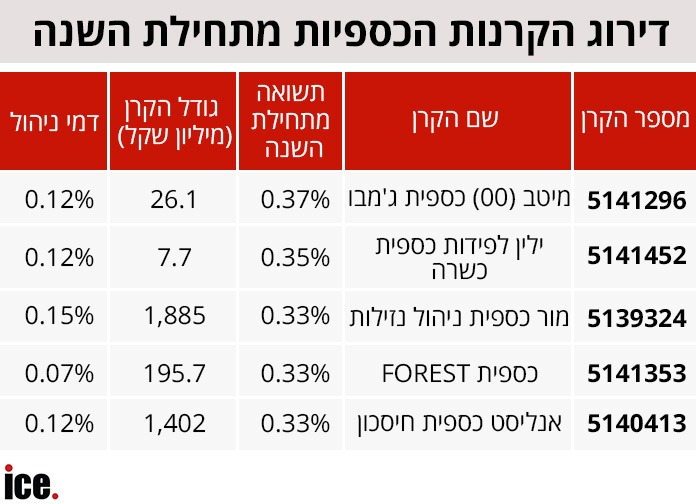

החודש הראשון של 2025 לקראת לסיום, והמספרים של הקרנות הכספיות כבר מספרים סיפור מעניין. קרן "מיטב (00) כספית ג'מבו" מובילה את המרוץ עם תשואה של 0.37% מתחילת השנה - נשמע צנוע? תחשבו שוב. בחישוב שנתי זו תשואה של כ-4.5%, הרבה מעל לפיקדונות הקצרים שהבנקים מציעים היום.

במקום השני "ילין לפידות כספית כשרה" ואחריה קרן "מור כספית ניהול נזילות" שעם 0.35% ו-0.33% בהתאמה. גם אנליסט כספית חיסכון והקרן של Forest עם 0.33%. כל עשירית אחוז נשמעת זניחה, אבל על למשל 100,000 שקל לאורך שנה - זה ההבדל ששווה בין 330 שקל ל-450 שקל.

קרן כספית היא קרן נאמנות שמשקיעה רק במכשירים פיננסיים קצרי טווח ובטוחים: פיקדונות בנקאיים, שטרי הון של בנקים, ומק"מ (מלווה קצר מועד). המטרה: לשמר הון עם תשואה סבירה, תוך שמירה על נזילות מלאה. בניגוד לפיקדון בבנק, הכסף נגיש תמיד - אפשר למכור את היחידות בכל יום מסחר ולקבל את הכסף.

הנקודה המרכזית היא גמישות. פיקדון לשנה או שנתיים שנועל כסף בריבית קבועה יכול להיות כדאי כשהריבית יורדת, אבל אם היא עולה - אתם תקועים. קרן כספית, לעומת זאת, משקפת את שינויי השוק כמעט באופן מיידי, כי היא משקיעה מחדש כל הזמן במכשירים קצרי טווח שעוקבים אחר ריבית בנק ישראל.

אבל איזה מכשיר עדיף? כאן נכנסת סוגיית המיסוי: נניח שהרווחתם 3,000 שקל בפיקדון בנקאי. תשלמו 15% מס - על כל שקל, כולל החלק שרק כיסה לכם את האינפלציה. בקרן כספית המס הוא 25%, אבל רק על הרווח הריאלי, מעל לאינפלציה. כשהאינפלציה עומדת על 2%-3%, רוב מה שנראה כ"רווח" בפיקדון הוא בעצם רק שימור ערך.

בחישוב פשוט: אם הרווחתם 3,000 שקל בפיקדון שילמתם 450 שקל במס (15%). בהנחה שהאינפלציה הייתה נניח 3% והרווח שלכם היה 4.5% - אתם משלמים 25% מס רק על ה-1.5% שהרווחתם מעל לאינפלציה, כלומר בערך 125 שקל.

מי שצריך נזילות, חושש מהאינפלציה ומעדיף גמישות - קרן כספית היא הבחירה הטבעית. מי שמחפש וודאות מוחלטת ומוכן לנעול את הכסף - פיקדון יכול להתאים. אבל המציאות של השנתיים האחרונות מראה שכשהריבית זינקה, הקרנות הכספיות השאירו את הפיקדונות הקצרים הרחק מאחור.

עוד ב-

הדירוג מראה שגם בתוך עולם הקרנות הכספיות יש הבדלים. לא כל קרן מנוהלת באותה יעילות, ולא כל בית השקעות מצליח לסחוט את המקסימום מהשוק. גם דמי הניהול שונים - ובאפיק בו התשואות בין הגופים השונים יחסית דומה, דמי הניהול הופכים לגורם קריטי הרבה יותר.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה