השוק

שינוי בקרנות הכספיות החל מהיום - המהלך שפוגע לכם בכיס

עם תחילת 2026, חלק מהקרנות הכספיות בישראל מעלות את דמי הניהול - חלקן בצורה מתונה וחלקן באופן משמעותי. עם 180 מיליארד שקל בנכסים מנוהלים, המהלך משפיע על מיליוני משקיעים ישראלים. מה באמת קורה לכסף שלכם, ואיך אתם יכולים למקסם תשואה?

עם כניסת השנה החדשה, מתכוננות חלק מהקרנות הכספיות בישראל לבצע מהלך שנתי שהופך להיות שגרתי: העלאת דמי הניהול. זה הזמן היחיד בשנה שבו הן יכולות לעשות זאת - החוק מאפשר לקרנות להעלות דמי ניהול רק פעם בשנה, ורובן בוחרות לעשות זאת מיד בינואר.

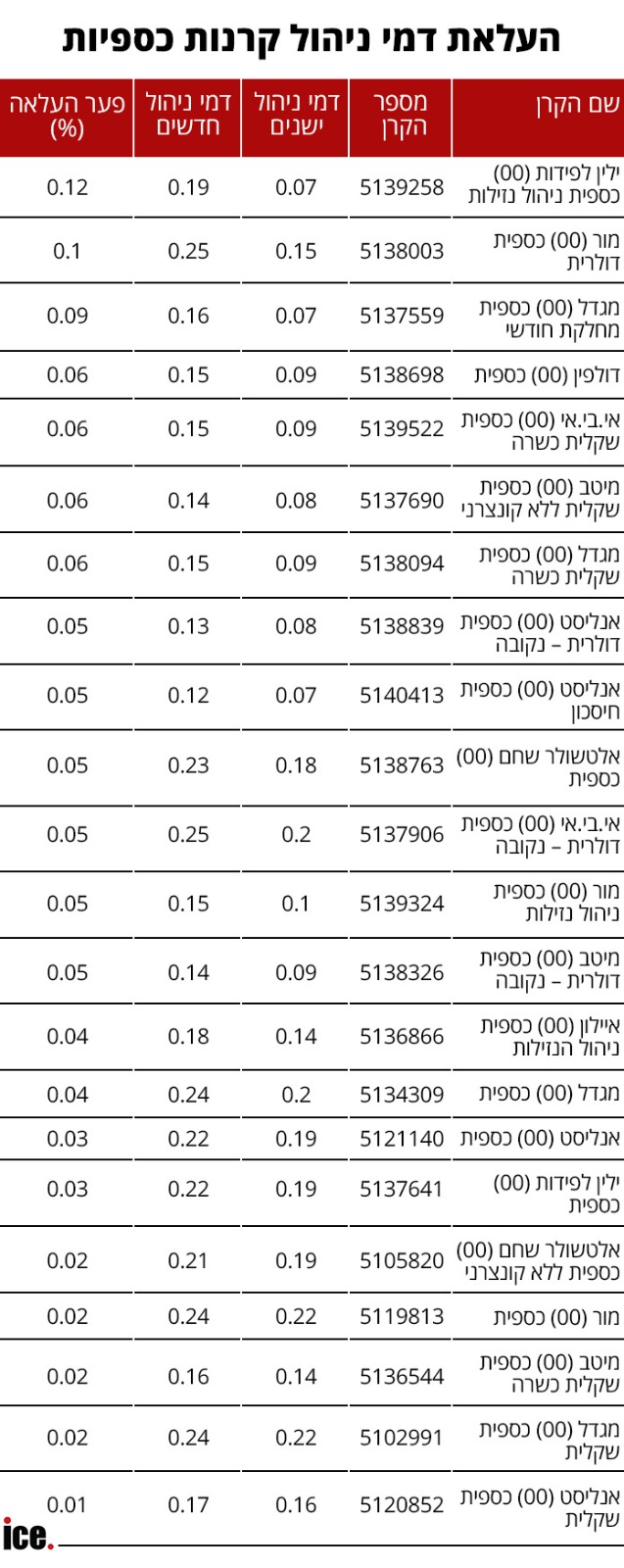

השנה, ההודעות על העלאות דמי הניהול מתחילות להגיע, והתמונה מתחילה להתבהר. מדובר ברשימה חלקית בלבד, שכן לא כל הקרנות דיווחו עדיין.

*רשימה חלקית - קרנות מסוימות טרם דיווחו.

בקצה האחד, יש קרנות שמבצעות העלאה דרמטית. "ילין לפידות כספית ניהול נזילות" דיווחה על ההעלאה החדה ביותר של 0.12% - מ-0.07% ל-0.19%. קרן "מור כספית דולרית" מעלה את דמי הניהול השנתיים שלה מ-0.15% ל-0.25% - קפיצה של 0.1% שמהווה למעשה העלאה של כ-67% בדמי הניהול.

גם "אלטשולר שחם כספית" ו"אי.בי.אי כספית דולרית - נקובה" מצטרפות למועדון ההעלאות הגבוהות, כשכל אחת מהן מעלה את דמי הניהול ב-0.05% נוספים.

בצד השני של הסקאלה, "אנליסט כספית שקלית" דיווחה על העלאה מתונה של רק 0.01%, וקרנות נוספות דיווחו על העלאות של כ-0.02%.

אבל גם העלאות כאלו יכולות להיות משמעותיות עבור היסכון שלכם: העלאה של 0.1% בדמי הניהול על חיסכון של 100,000 שקל פירושה 100 שקל פחות בכיס שלכם מדי שנה. על חיסכון של מיליון שקל - מדובר ב-1,000 שקל שעוברים למנהל הקרן במקום אליכם. וכשמדובר בחיסכון לטווח ארוך, ההשפעה המצטברת הופכת למשמעותית הרבה יותר.

ב-2025 הקרנות הכספיות המשיכו לצמוח בצורה מרשימה - הנכסים המנוהלים גדלו בכ-30 מיליארד שקל והגיעו לכ-180 מיליארד שקל, לעומת 150 מיליארד בסוף השנה שעברה. הן עדיין מהוות את האפיק הגדול ביותר בשוק הקרנות בתל אביב.

במהלך 2025, הקרנות הכספיות העניקו תשואה ממוצעת סולידית של כ-4.4%-4.5%, בטווח של 4.1% עד 4.6% בקרנות השקליות.

זו תשואה טובה, אך המשחק משתנה: בנק ישראל נמצא במסלול הורדת ריבית, וההערכות בשוק הן שהריבית תרד בשנה הבאה מרמה של 4.25% לכ-3.5%-3.75%. כשהריבית יורדת, התשואות של הקרנות הכספיות יורדות אחריה - הן מציגות תשואות דומות לריבית בנק ישראל מאחר והן משקיעות בפיקדונות ג'מבו ובמק"מים של בנק ישראל.

למרות הירידה הצפויה בתשואות והעלאת דמי הניהול, הקרנות הכספיות עדיין נשארות אפיק אטרקטיבי למשקיעים שמחפשים פרופיל סיכון נמוך. הן מציעות שני יתרונות משמעותיים על פני הפיקדון הבנקאי המסורתי:

ראשית, יתרון מיסויי משמעותי. בפיקדונות משלמים מס של 15% על הרווח הנומינלי - כל הריבית. בקרן כספית, לעומת זאת, משלמים 25% רק על הרווח הריאלי, כלומר הרווח בניכוי האינפלציה. בתקופות של אינפלציה גבוהה, ההבדל יכול להיות משמעותי.

שנית, נזילות מלאה. בניגוד לפיקדון שנועל את הכסף לשנה, בקרן כספית אפשר למכור ולמשוך את הכסף בכל רגע בשעות המסחר.

אז מה כדאי לכם לעשות אם אתם משקיעים או חוסכים בקרן כספית? ראשית, עקבו אחרי ההודעות. לא כל הקרנות פרסמו עדיין את דמי הניהול החדשים לשנת 2026. בדקו מה קורה עם הקרן שלכם - זה הכסף שלכם, ואתם זכאים לדעת לאן הוא הולך.

שנית, זכרו: מעבר בין קרנות כספיות זה פשוט יחסית. מדובר במכירה ורכישה של נייר ערך רגיל דרך חשבון המסחר שלכם. נכון, יש אירוע מס במעבר, אבל במקרים רבים המעבר לקרן עם דמי ניהול נמוכים יותר עדיין משתלם.

שלישית, תזכרו את כלל הזהב: בקרנות כספיות, הפרמטר החשוב ביותר הוא דמי הניהול. כל הקרנות משקיעות פחות או יותר באותם מכשירים פיננסיים. היכולת לייצר תשואה עודפת היא בעיקר דרך הפחתת דמי הניהול. הבדל של 0.1%-0.2% בדמי ניהול יכול להיות ההבדל בין תשואה סולידית לבין תשואה מצוינת.

עוד ב-

התחרות בין הקרנות הכספיות נמצאת בשיאה דווקא עכשיו. יש קרנות שמתחרות בצורה אגרסיבית על לקוחות חדשים, ולמשקיעים הערניים יש מה להרוויח מכך. אל תהיו המשקיע שמגלה בעוד כמה חודשים שדמי הניהול שלו עלו והוא פספס את ההזדמנות לעשות משהו בנידון.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.הבעיה במעבר היא המסאחד 01/2026/03הגב לתגובה זו1 0במעבר מקרן לקרן יש אירוע מס . אם לא עוברים אזי יש רווחים גם על החלק של המס. על זה בונות הקרנות , שאירוע מס ימנע מחלק גדול מהמחזיקים שמודעים לשינוי לא יעברו. ובנוסף חוסכים רבים לא עוקבים ולא מודעים לשינוי בדמי הניהול ולמשמעות. ניצול ציני של בתי ההשקעות שלפי הדוחות גם כיום מרויחים מעל לרווח נורמלי.סגור