השוק

קרן כספית מול פיקדון: זו ההשקעה העדיפה ל-10 שנים

מנהלי השקעות בבנקים לא רוצים שתדעו את זה, אבל המספרים לא משקרים: מי שנועל היום 10,000 שקל בפיקדון ל-10 שנים עלול לגלות שהוא הפסיד אלפי שקלים - גם אם הבנק שילם בדיוק מה שהבטיח. איך זה אפשרי? כל מה שלא מספרים לכם על פיקדון מול קרן כספית

תארו לעצמכם שהשנה היא 2036. הפקדתם 10,000 שקל בפיקדון בנקאי בריבית קבועה של 3.5% ל-10 שנים. הבנק מעביר לחשבון שלכם 13,490 שקל נטו - רווח נאה של כ-3,490 שקל.

אבל יש בעיה אחת: נניח שבעשור הזה האינפלציה עמדה בממוצע על 4% בשנה. המשמעות? הלחם שעלה 5 שקל ב-2026 עולה היום 7.4 שקל. הכסף שלכם גדל על הנייר, אבל מה שאפשר לקנות איתו - התכווץ.

זה בדיוק התרחיש שהמוני משקיעים מתמודדים איתו והם אפילו לא יודעים. בפיקדון בנקאי, המס הוא על הרווח הנומינלי - כולל האינפלציה. אתם משלמים 15% מס גם על החלק שבעצם רק שימר לכם את כוח הקנייה. בקרן כספית, המס הוא רק על הרווח האמיתי - מעל לאינפלציה. זה הבדל של אלפי שקלים.

כדי להבין את הפער, נבחן שלושה תרחישים כלכליים אפשריים לעשור הקרוב - הערכות גסות, אבל הן עוזרות להבין את ההבדלים בין חיסכון בפיקדון בנקאי לקרן כספית:

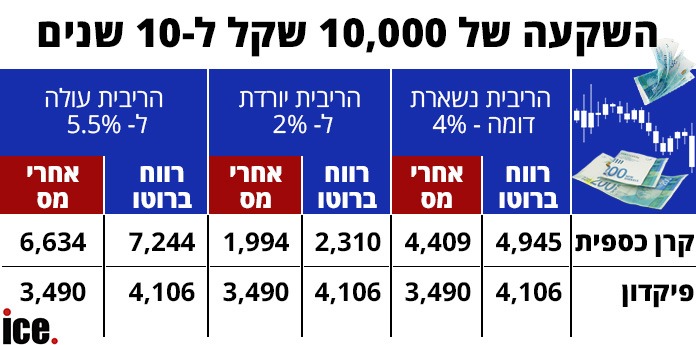

תרחיש א': ריבית בנק ישראל נשארת סביב 4%, אינפלציה מתונה של 2.5% בשנה. בתרחיש הזה, קרן כספית שתיתן תשואה שנתית ממוצעץ של 4.1% תסיים את העשור עם 14,409 שקל נטו. הפיקדון בריבית קבועה של 3.5% - 13,490 שקל. פער של 919 שקל לטובת הכספית - לא הון אבל גם לא כלום, במיוחד כשלוקחים בחשבון שהכסף שלכם היה נזיל במשך כל התקופה.

תרחיש ב': בנק ישראל מוריד את הריבית ל-2%, האינפלציה צונחת ל-1%. כאן, הפיקדון מנצח בנוקאאוט: 13,490 שקל לעומת 11,994 שקל בקרן הכספית. למי שנעל 3.5% לעשור - מזל טוב, קלעתם בול.

תרחיש ג': אינפלציה של 4% בשנה, בנק ישראל מעלה את הריבית ל-5.5% בממוצע, והקרן הכספית עוקבת אחריה לכ-5.6%. התוצאה: הכספית נותנת 16,634 שקל נטו. הפיקדון? עדיין תקוע על 13,490 שקל. פער של 3,144 שקל - כמעט רבע מההון הראשוני.

ההבדל הגדול בין שני האפיקים נמצא במבנה המס. כשאתם מרוויחים 4,106 שקל בפיקדון, אתם משלמים 15% על כל הסכום - 616 שקל. אבל אם האינפלציה הייתה 2.5% בשנה, בעצם רק חצי מהרווח הזה הוא אמיתי - השאר הוא רק שימור ערך.

בקרן כספית, המס הוא 25% - נשמע יותר גבוה - אבל רק על הרווח הריאלי, כלומר על הרווח מעל האינפלציה. במציאות של אינפלציה סביב 2%-3%, זה אומר מס הרבה יותר נמוך בפועל.

יש עוד משהו שכדאי לזכור: קרן כספית היא נזילה. אם בעוד 3 שנים למשל תצטרכו את הכסף - הוא שם. קרן כספית היא בדיוק כמו מניה בבורסה ואפשר לקנות ולמכור אותה באופן מיידי ובנוחות גם דרך הבנק שלכם.

בפיקדון ל-10 שנים? הכסף נעול. מי שיוצא מוקדם לרוב משלם קנס, ובתרחיש שבו הריביות בשוק עלו - הוא צופה מהצד איך אחרים מרוויחים יותר בעוד הוא תקוע בשיעור הישן.

לקרן הכספית יתרונות גדולים אבל כשמסתכלים לטווח של 10 שנים - אין תשובה אחת. מי שמאמין שאנחנו בפני שנים של ריביות נמוכות ויציבות כלכלית - פיקדון יכול להיות בחירה טובה. זו "נעילה" של תשואה מובטחת, ללא תנודתיות. אבל מי שחושש מהאינפלציה, רוצה גמישות, ומעדיף מיסוי חכם יותר - קרן כספית היא אולי הבחירה הנכונה.

העובדה היא שבשנתיים האחרונות, כשהריבית זינקה, קרנות כספיות החזירו תשואות שמשאירות את הפיקדונות הרחק מאחור. אבל העבר לא מבטיח את העתיד, ומי שמנסה לתזמן את השוק - בדרך כלל משלם על זה.

עוד ב-

השאלה היא לא "מה יותר טוב?" אלא מה מתאים לכם ולציפיות הכלכליות שלכם - מהעולם ומעצמכם. כי בעשור הקרוב, ההבדל בין הבחירות האלה יכול להגיע לאלפי שקלים - ואף אחד לא רוצה להיות זה שהפסיד.

הכתבות החמות

, אלה אלקלעי ואורן ברסקי, צילום: ברק אבידן, באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")

")