השוק

דירוג מניות הבנקים במרץ: זה הבנק שהתרסק ב-16%

המס המיוחד הוחלף בפרישה, הדוחות הציגו תוצאות שיא - ובכל זאת מדד הבנקים איבד כמעט 8% בחודש אחד. מה מסתתר מאחורי הנתונים, ומה זה אומר על הכסף שלכם?

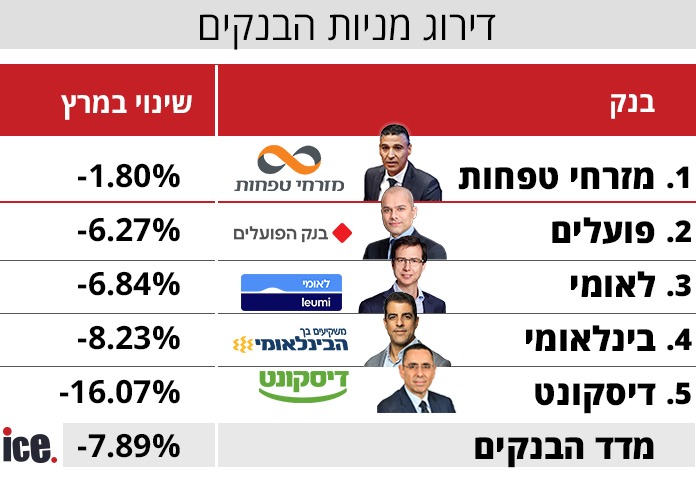

מרץ 2026 לא היה חודש טוב למניות הבנקים. מדד הבנקים איבד כמעט 8% תוך חודש, כשבראש הטבלה של המפסידות בולטת דיסקונט עם ירידה חדה של יותר מ-16%. מזרחי טפחות, לעומת זאת, הצליחה לשמור על יציבות יחסית - ירידה של פחות מ-2% בלבד, ובמקום הראשון בדירוג מניות הבנקים לחודש. הפועלים ולאומי ירדו בין 6% ל-7%, ובינלאומי איבד כ-8%.

הירידות האלה לא מגיעות על רקע חולשה עסקית. נהפוך הוא: שנת 2025 הייתה שנת שיא מוחלטת עבור המערכת הבנקאית. חמשת הבנקים הגדולים סיכמו את השנה עם רווח נקי מצרפי של 32.1 מיליארד שקל - קפיצה של 8.5% לעומת 2024, ושיא של כל הזמנים.

לאומי הוביל עם 10.3 מיליארד שקל, הפועלים הגיע ל-9.8 מיליארד שקל, מזרחי טפחות רשם שיא היסטורי של 5.6 מיליארד שקל. גם דיסקונט והבינלאומי הרוויחו - אם כי שניהם סיימו עם ירידה קלה ביחס לשנה הקודמת.

מה דחף את הרווחים? בעיקר שתי מציאויות שפעלו בו זמנית: ריבית בנק ישראל שנשארה גבוהה לאורך רוב השנה, מה שהרחיב את מרווחי האשראי של הבנקים, ועמידות המשק הישראלי בזמן המלחמה, שמשמעותה היא שהאשראי המשיך לזרום ועסקים ומשקי בית המשיכו ללוות.

אז למה הירידות? הסיבה המרכזית היא המס יוצא הדופן שאושר סופית בכנסת ב-30 במרץ. מה שהחל כאיום כלכלי כבד - מס רווחי יתר שתוכנן לפרוש על חמש שנים ולהכביד על הבנקים ב-7.5 מיליארד שקל - הסתיים בפשרה. ב-2026 ישלמו הבנקים יחד 3 מיליארד שקל, ועוד 125 מיליון שקל ב-2027. אחרי זה - גמרנו.

כמה ישלם כל בנק? הפועלים חשף: כ-950 מיליון שקל ב-2026. לאומי צפוי לשלם סכום דומה - כ-980 מיליון שקל. מזרחי טפחות הודיעה רשמית על כ-550 מיליון שקל. דיסקונט - כ-330 מיליון שקל, ובינלאומי בין 210 ל-240 מיליון שקל. הבנקים גם יקימו קרן של 175 מיליון שקל לסיוע לעסקים קטנים בצפון שנפגעו מהמלחמה.

הפועלים כבר עיכל את הנתונים ועדכן את תחזיות הרווח שלו: 8.5-9.5 מיליארד שקל ב-2026, ו-9.5-10.5 מיליארד שקל ב-2027 - עם תשואה על ההון של 14%-15%. במילים אחרות: גם אחרי המס, הבנקים ממשיכים לייצר תשואות גבוהות מאוד.

כאן נכנס הקשר הישיר לכסף שלכם. מניות הבנקים הן אחד הנכסים הנפוצים ביותר בתיקי הפנסיה, קרנות ההשתלמות וקופות הגמל. חודשים ארוכים ריחפה מעל המניות האלה אי-ודאות לגבי גובה המס - והיא הייתה גורם לחץ משמעותי.

הפשרה שאושרה בכנסת מסירה את ענן אי-הוודאות הזה, אך גם מציגה מציאות חדשה, מציאות בה הממשלה יכולה לבוא בכל רגע לבנקים - חברות פרטיות - ובצורה בריונית לסחוט מהם מיליארדים מכספי הלקוחות. הסיפור הפעם אומנם נגמר והסיר את ענן אי הוודאות שריחף, אבל ייתכן שהוא יצר ענן חדש וגדול בהרבה.

עוד ב-

סיכון נוסף שנותר הוא הסנטימנט הרחב בשוק, שמושפע ממגוון גורמים חיצוניים - גיאופוליטיקה, תנועות הון של המשקיעים הזרים, ותנאי המאקרו הגלובליים. אלה יכולים להמשיך לייצר לחץ על המניות גם כשהעסקים עצמם ממשיכים לתפקד יפה.

הכתבות החמות

תגובות לכתבה(2):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

2.זו טיפה בים לעומת מה שהקיבוציםחן 04/2026/02הגב לתגובה זו1 1לא החזירו בהלוואותיהםסגור

-

1.גם לקחו כסף ישירות מההון העצמידני54 04/2026/02הגב לתגובה זו1 0וגם הקריסו את מניות הבנקים שזה נכס מרכזי בחיסכון של הציבור. אכן שר אוצר וממשלה למופת....סגור

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")