נדל"ן ותשתיות

כמה אנשים ממחזרים את המשכנתא שלהם? הנתונים מפתיעים

נתונים חדשים של בנק ישראל מצביעים על עלייה במחזורי המשכנתא בשנתיים האחרונות. מה הסיבה לכך והאם רוב האנשים ממחזרים את המשכנתא כדי לקצר אותה, או כי הם פשוט לא עומדים בנטל?

הריבית הגבוהה בשנתיים האחרונות גרמה לשינויים משמעותיים ולתנודות בכל הקשור למחזורי משכנתא. תיבה חדשה של בנק ישראל בוחנת את המחזורים באשראי לדיור וחוקרת את הסיבות, המגמות ומאפייני הלווים ומעלה מסקנות חשובות. בין היתר, הבנק מצא כי העלייה במחזורים בשנים 2024-2025 נובעת בעיקר משיקולי אופטימיזציה של תנאי המשכנתה (שינוי תמהיל ותמחור). עוד מצא, שכ-15% מהממחזורים בוצעו תוך-כדי הארכת תקופת המשכנתה עם עלייה בריבית הכוללת החזויה. צעד זה מעיד על שיקול תזרימי שמטרתו הקטנת ההחזר החודשי, גם במחיר של עלייה בעלות הכוללת של ההלוואה.

<

עוד ב-

התיבה של הבנק בוחנת את מגמות מחזורי המשכנתאות בישראל בשנים האחרונות, תוך-כדי הבחנה בין מחזורים הנובעים משיקולי התאמת תמהיל ההלוואה לצורך הפחתת העלות לבין מחזורים שמטרתם הקלה תזרימית.

בשנת 2025 מוחזרו כ-69 אלף משכנתאות בהיקף מצטבר של כ-43.6 מיליארד שקל - סכום השווה לכ-7% מסך יתרת תיק המשכנתאות של המערכת הבנקאית, לעומת ממוצע של כ-4.5% מהיתרה בשנים 2019 עד 2024. ממחזור משכנתה היא פעולה שבה הלווה מחליף משכנתה קיימת או חלק ממנה בהלוואה חדשה בתנאים שונים, לרבות שינוי מסלולים ותקופת ההחזר, בין אם בבנק המקורי ובין אם בבנק אחר.

יכולות להיות סיבות שונות לביצוע מחזור משכנתה. ראשית, כדי לשפר את תנאי ההלוואה הקיימת כאשר הריבית הממוצעת בשוק נמוכה מהריבית המשולמת על המשכנתה הנוכחית. לחלופין, יש לקוחות שממחזרים בעקבות שיפור כלכלי, כשהם יכולים לשלם יותר בכל חודש או להפך - כשיש קושי לעמוד בהחזר החודשי. בבנק ישראל מזהים כי העלייה בהיקף המחזורים עשויה לשקף, מצד אחד, שיקולים כלכליים של שיפור תנאי ההלוואה והתאמת תמהיל המשכנתה לשינויים בתנאי השוק ולציפיות לריבית, ומצד שני, כדי להקטין את ההחזר החודשי באמצעות הארכת תקופת ההלוואה, גם במחיר של עלייה בעלות הכוללת שלה.

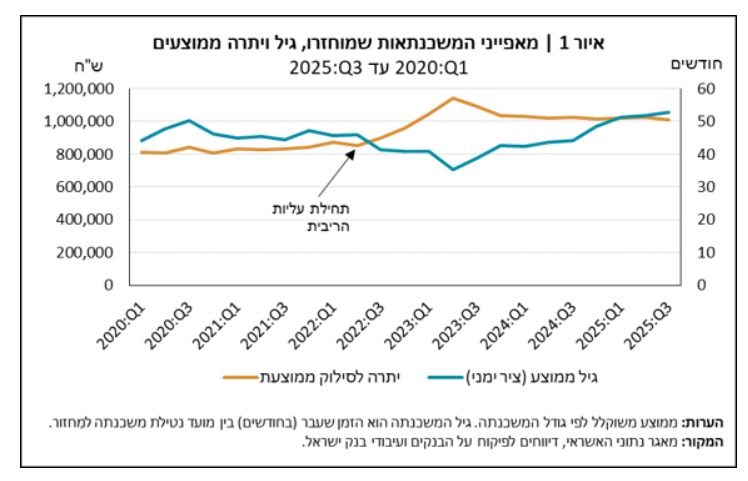

מהנתונים עולה כי חזור משכנתה נעשה בין 40-50 חודשים בממוצע לאחר נטילת המשכנתה - דבר התואם ממחזור בסמוך למועד עדכון העוגן בעבור מסלולים בריבית משתנה, המתעדכנת כל שנתיים עד חמש שנים. במחצית השנייה של שנת 2020 ושנת 2021, שהייתה תקופת שיא בביצועי המשכנתאות, היו כ-20% מהביצועים החדשים במסלול ריבית משתנה צמודה, לרוב עם עדכון עוגן בכל חמש שנים. כלומר, חלק ממסלולים אלו היו צפויים להגיע למועד עדכון עוגן במהלך שנת 2025 ולקראת שנת 2026 - נתון שיכול לתמוך בעלייה בכמות הממחזורים במהלך השנה.

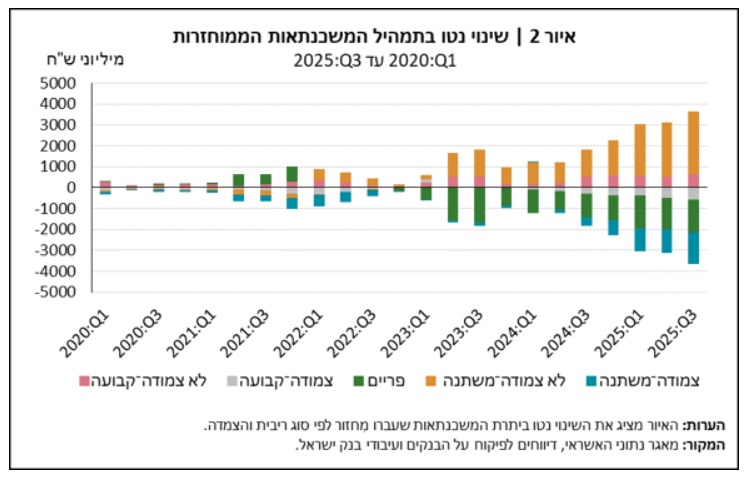

ומה לגבי השינוי ביתרות המשכנתאות שעברו ממחזור בכל רבעון, לפי סוגי מסלולים? מהנתונים עולה כי עיקר העלייה במחזורים בשנתיים האחרונות נבע ממעברים ממסלול הפריים וממסלולים צמודים למסלול ריבית משתנה לא-צמודה. לפי הבנק, "מגמה זו תואמת את השינויים שנרשמו גם בהתפלגות ביצועי המשכנתאות החדשות, עם ירידה חדה במשקל מסלול הפריים והמסלול בריבית משתנה־צמודה, לצד עלייה חדה במסלול המשתנה הלא-צמודה עם עדכון עוגן בכל שנה עד שנתיים. נוסף על כך, העלייה בממחזור של מסלולים בריבית משתנה-צמודה במהלך שנת 2025 תואמת את מועד עדכון העוגן של מסלולים אלה, שנלקחו במהלך שנת 2021".

בהמשך הבנק בדק את מספר ממחזורי המשכנתאות שזוהו בכל חודש במאגר נתוני האשראי, לצד שיעור הממחזורים. נמצא כי למעט תקופות של עליות ריבית, שבהן נרשמה ירידה כללית במספר הממחזורים, לאורך מרבית התקופה נותר יציב יחסית שיעור המחזורים על כ-15%.

בבנק מצאנו עוד כי מחזור משכנתה נעשה ברוב המקרים מסיבות של תועלת כלכלית ולא בשל קושי בעמידה בהחזרים. נמצא כי בעלי משכנתאות שביצעו דחיית תשלומים נוטים להיות בעלי פרופיל סיכון גבוה יותר. זה בא לידי ביטוי בשיעורי פיגורים גבוהים יותרתוך שימוש בהלוואות על חשבון מסגרת כרטיסי אשראי.

לסיכום, כותבים בבנק, "נראה שהעלייה במִחזורי המשכנתאות בשנים האחרונות נובעת בעיקר משיקולי תועלת כלכלית, הקשורים למימוש אפשרויות הטמונות בהסכם ההלוואה המקורי ובפרט עדכון תנאי המשכנתה עבור מסלולים בריבית משתנה בהתאם לתנאי השוק. עם-זאת, כ-15% מן המחזורים נבעו מרצון בהקלה תזרימית. במכלול הממצאים עולה כי העלייה בהיקפי המחזורים של המשכנתה אינה מעידה על עלייה נרחבת במצוקה פיננסית המחייבת מִחזור לצורך עמידה בהחזרים".

מהתאחדות יועצי המשכנתאות נמסר בתגובה: "מנתוני בנק ישראל עולה כי בשנת 2025 בוצעו כ-69 אלף מחזורי משכנתא, כ88% מתוכם הינם מחזורי משכנתה פנימיים אשר בוצעו בבנק המקורי ממנו נלקחה המשכנתא, וכ12% הועברו לבנק מתחרה, היקף הסכומים בסך כולל של כ-43.6 מיליארד שקל, המהווים כ-7% מתיק המשכנתאות, לעומת כ-4.5% בלבד בשנים קודמות. מדובר בעלייה משמעותית שממקמת את המחזור ככלי מרכזי יותר בניהול פיננסי של משקי הבית.

"ע"פ נתוני דו"ח בנק ישראל הנתונים מדגישים כי העלייה אינה משקפת מצוקה רחבה, אלא שינוי בהתנהלות הלווים. מרבית המחזורים מבוצעים לצורך שיפור תנאים והתאמת מסלולים, כאשר רק כ-15% מהם נועדו להקלת ההחזר החודשי נתון המעיד כי רוב הפעילות אינה נובעת מלחץ תזרימי.

"בהתאחדות יועצי המשכנתאות מציינים כי השיפור בכדאיות הכלכלית של המשכנתאות והפחתת תשלומי הריבית לבנקים, תרמו לכך שהציבור משפר את מסלולי ההלוואה וכך אינו סופג את מלוא עליית ההחזרים אשר הייתה צפויה להיות לו במשכנתא במידה ולא היה ממחזר. עוד עולה כי רבים מהמחזורים מתייחסים למשכנתאות שנלקחו ב4-5 שנים האחרונות, בעיקר במסלולים בריבית הפריים והאפיקים הצמודים על רקע שינויי הריבית במשק.

"בשנת 2020 27% מתמהיל המשכנתא היה במסלולי משתנות על בסיס אג״ח (צמודות למדד ולא צמודות למדד) אשר בסיס הריבית בהם עלה דרמטית והיה משפיע על הלווים בהחזר החודשי ובעליית הריבית במסלול, מתוך 27% בתמהיל, 20% מהם היו במסלול משתנה צמודה למדד שעלה גם הוא משמעותית בנוסף לבסיס הריבית.

"לצד זה שיא בלקיחת הפריים היה בשנת 2022 שהיווה 40% מהתמהיל, נתון שיצר כדאיות מחזור במעבר למסלולים משתנים על בסיס אג״ח. בהתאחדות מציינים כי יועצי המשכנתאות ממלאים תפקיד מרכזי במגמה זו, כאשר כ-70% מהמחזורים מלווים כיום על ידי יועצי משכנתאות פרטיים.

"נתון זה אינו מקרי, והוא משקף את תרומתם של היועצים לזיהוי הזדמנויות, בניית תמהילים מותאמים והובלת הלקוחות לשיפור תנאים אמיתי, תוך יצירת תחרות והנגשת מידע לציבור".

נופר יעקב, יו"ר ההתאחדות, מסכמת: "מדובר בהתפתחות חיובית בשוק, המעידה על עלייה במודעות, באחריות וביכולת של משקי הבית לנהל את התחייבויותיהם לאורך זמן באמצעות יועצי המשכנתאות שמהווים גורם משמעותי לתחרות ולרווחת הלווים".

הכתבות החמות

")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה