מדדים ומחקרים

דירוג העמלות: איפה הכי זול לסחור בבורסה ומי משלם הכי הרבה

הריבית הנמוכה שולחת את הציבור לבורסה ובהשקעות בבורסה יש עלויות שלפעמים הן משמעותיות; יש כאלה שמעדיפים לעבוד עם הבנקים ויש כאלה עם בתי ההשקעות אבל אם אתם שחקנים של מחיר כדאי לדעת איפה תשלמו את התעריפים הזולים ביותר

את הכתבה הזו צריך להסביר היטב מההתחלה. היא מורכבת מתהליכי מקרו ומשתרשרת לתהליכי מיקרו ויש כאן המון, אבל המון שיקולים שהם מעבר למחיר אבל בכל זאת, אם אתם שחקנים של מחיר (וגם אם לא) הכתבה הזו מומלצת.

נתחיל בתהליכי מקרו: הריבית האפסית דוחפת את הציבור לקחת סיכונים. את הסיכונים (והסיכויים) קונים בבורסות ולכן אם אתם רוצים להרוויח מהחסכונות שלכם אתם צריכים לחפש את מקומכם בבורסות וכאן העולם מתחיל להסתבך.

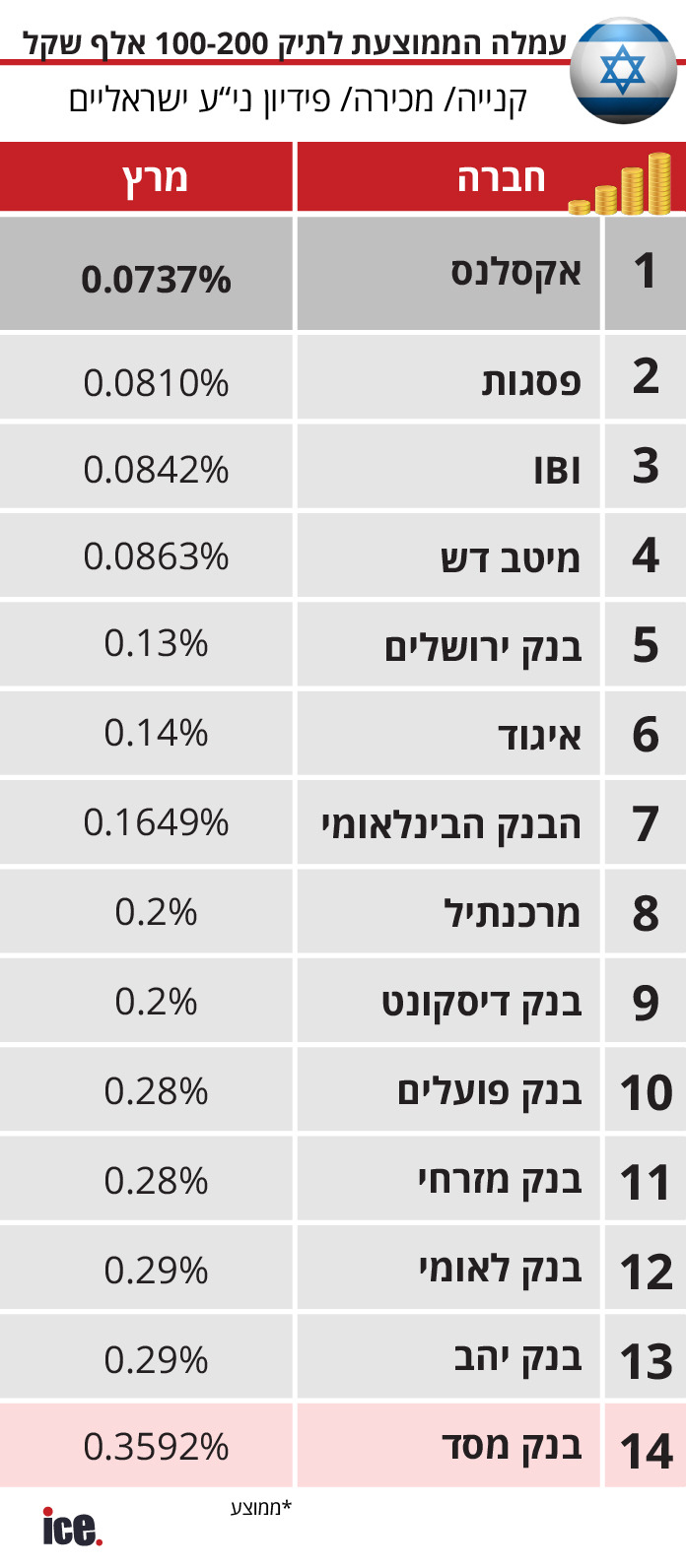

זה דירוג שלושת המקומות הזולים ביותר לרכוש דרכם ניירות ערך ישראלים ומתחת לדירוג זה, שלושת בתי ההשקעות שהכי זול לרכוש דרכם ניירות ערך בחו"ל.

נמשיך: משבר הקורונה, מדיניות הריחוק החברתי והסגרים כמו גם השיח ההולך ומתעצם ברשתות החברתיות שיוצר היצף של מידע (חלקו לא אמין, מוטה ולעתים אף לא חוקי) גרם להרבה אנשים לחפש מקורות הכנסה נוספים בבורסה וכאן ראינו עלייה של 10% בהיקפי ההשקעות בבנקים (וזה הרבה כסף) ומספרים עוד יותר גדולים בבתי ההשקעות.

לא ניכנס לאפייונים מדוקדקים של המשקיע הממוצע אבל נחלק אותם לשני סוגים: הסוג הראשון הם הלקוחות המייועצים, כלומר אלה שרוצים לקבל ייעוץ מיועץ השקעות (מוסמך ובעל רישיון) שיש לו גב של מחלקות מחקר וכד' והם שמרנים יותר, החלטות ההשקעה שלהם איטיות יותר ובדרך כלל הם יושבים על הנייר הרבה זמן.

הסוג השני הם הלקוחות שצורכים את המידע שלהם ממקורות אחרים (לא מיועצי השקעות) והם מאופיינים ברכישות שלעתים הן אימפולסיביות, הרבה פעולות מהירות ובדרך כלל של ניירות ערך שנמצאים בשיח של התקשורת הכלכלית והם חובבי סיכון. השחקנים האלה הם בדרך כלל שחקני מחיר.

לא ניכנס לסוגי ניירות הערך אבל בעיקרון הבדיקה שעשינו היא לממוצע העמלות שכוללות קניה/ מכירה/ פדיון של ניירות ערך ישראליים וזרים. לעמלות שאנחנו מציינים בכתבה זו יש להוסיף עמלות שאיננו מציינים אותם כאן והם: עמלות מינימום (שנהוגות בד"כ בבנקים), עמלות שימוש במערכת מסחר (נהוג בד"כ בבתי ההשקעות), דמי ניהול ודמי משמרת (נהוגים על פי רוב בבנקים אבל לא רק) והשקעות בניירות ערך שדורשים בטוחות כמו באופציות מעו"ף וכד'.

אם אתם שחקנים של מחיר, מקומכם כנראה בבתי ההשקעות הפרטיים. שם המחירים נמוכים משמעותית מהמחירים בבנקים אבל המערכות של בתי ההשקעות, בעיקר אלה שעוסקות במסחר בחו"ל מסורבלות מעט ביחס למערכות של הבנקים.

אם אתם שחקנים שרוצים את הכסף "קרוב לבית" ומוכנים לשלם על כך הרי שמקומכם כנראה במערכת הבנקאית. שם מקבלים מערכות מסחר ידידותיות יותר למשתמש, אם אתם זקוקים לכסף הוא בנקל אצלכם בחשבון הבנק ויש פיקוח נוסף של בנק ישראל כך שיש למי לפנות במידה ויש בעיות מערכתיות.

כמו בכל דבר בחיים, המחיר הוא לא חזות הכל. כשאתם בוחרים אם לסחור בבנק או בבית השקעות פרטי אתם לשקול שורה של שיקולים שהמרכזיים שבהם הוא מערכת המסחר ואם יכול להיווצר מצב שתצטרכו את הכסף מהר (בבנק הוא גם יכול לשמש בטוחה לאשראי) ביד אם לאו.

אם החלטתם לעבוד באמצעות בית השקעות פרטי הרי שלנושא השירות יש משמעות קריטית והיא כוללת אם יש תמיכה טכנית לאורך שעות המסחר, אם יש מענה (לאו דווקא טלפוני אלא גם בווטסאפ וכד') לשאלות שהן לאו דווקא טכניות (כמו, אני מנסה לקנות אג"ח ולא מבין אם המחיר הנקוב הוא בסנטים או בדולרים או היה תשלום דיווידנד ואני לא רואה את ההעברה לחשבון שלי וכד').

ניסינו לכוון את הכתבה הזו למכנה המשותף הרחב ביותר. כלומר אם יש לכם תיק השקעות של מיליון דולר, תקבלו עמלות הרבה יותר טובות ושירות הרבה יותר טוב בכל מקום, בין אם בבנק בין אם בבית השקעות פרטי. ולכן הלכנו על תיק השקעות של 100 עד 200 אלף שקל שהוא אמור לייצג תיק השקעות ממוצע.

דבר נוסף שיש לזכור. כמעט לכל בתי ההשקעות הפרטיים יש הטבות משמעותיות לחשבונות חדשים ולכן יכול להיווצר מצב כי התמונה שאנחנו מציגים כאן (שהיא ממוצע העמלות ללא הטבות מיוחדות) עלולה להיות שונה מהתמונה שתתקבל בפועל אם תהיה פניה למחלקות השיווק של בתי ההשקעות.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה