השוק

דירוג מניות הביטוח: מי המניה שזינקה קרוב ל-40%?

עם תשואה של 80% מתחילת השנה - מדד הביטוח הוא המדד המוביל בבורסה; איזו מניה זינק ב-38% ביוני, והאם כדאי להשקיע המניות הביטוח?

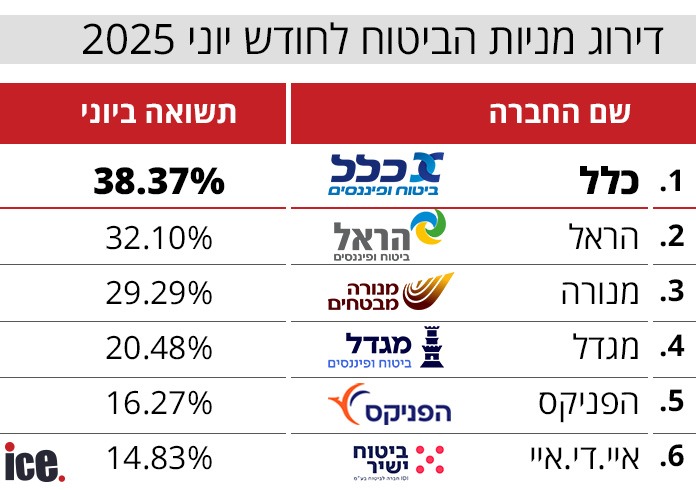

מי שהובילה בחודש יוני היא מניית כלל שזינקה ב-38.37% ביוני. אחריה הראל עם 32.1%, מנורה עם 29.29%, מגדל עם 20.48%, ובתחתית הפניקס עם 16.27% ואיי.די.איי עם 14.83% - אחרי שבחודש מאי הייתה במקום השני.

מה דוחף את מניות הביטוח? בראש ובראשונה - הרווחים. חברות הביטוח נהנו בשנתיים האחרונות ממספר גורמים תומכים: עלייה במחירי ביטוח הרכב והבריאות, התאוששות שוק ההון שתורמת לרווחי השקעות, ותמחור נמוך יחסית שהפך את המניות לאטרקטיביות. לכך מתווספים גם שינויים רגולטוריים וחשבונאיים - יישום תקן IFRS 17 - שהבהירו יותר טוב את הרווח המייצג של החברות, ואפשרו למשקיעים להבין את הפוטנציאל הכלכלי האמיתי שמסתתר בדוחות המורכבים שלהן.

בניגוד לדימוי המיושן של חברות הביטוח, כיום מדובר בענקיות פיננסיות שמנהלות לעיתים נכסים של עשרות ואף מאות מיליארדים, גם עבור עצמן וגם עבור הציבור. הרווחים שלהן לא מגיעים רק מפרמיות אלא גם, ולעיתים בעיקר, מתיקי ההשקעות המנוהלים. כשהבורסה עולה, גם רווחי הביטוח עולים.

לתקן IFRS 17 השפעות רבות ומורכבות על הדוחות של חברות הביטוח, אך אחד השינויים המרכזיים שהוא מביא הוא הכרה בפרמיות לאורך זמן במקום כהכנסה חד פעמית. הכוונה היא שאם חברת ביטוח למשל גבתה פרמיה של 5,000 שקל בחודש מאי לפוליסה שתקפה לשנה, היא לא תכיר בכל הסכום בחודש מאי, אלא תפרוס אותו לאורך תקופת הפוליסה. התוצאה היא דוחות שמראים התפתחות הדרגתית יותר בהכנסות וברווחים של חברות הביטוח ולא קפיצות ונפילות חדות, מה שמקל על המשקיעים להבין את הצמיחה של החברה.

אז האם כדאי להשקיע במניות הביטוח? בעבר נהגו להסתכל בעיקר על מכפיל ההון - כלומר היחס בין שווי השוק של החברה לבין ההון העצמי שלה - הסבר בהקשר של מניות הבנקים כאן. אלא שכיום ברור שזה לא מספיק. בשל השפעות של התקנים החשבונאיים, השינויים הרגולטוריים ואופי הפעילות השונה של כל חברה, יש חשיבות רבה גם למכפיל הרווח - כלומר שווי השוק חלקי הרווח השנתי, שמשקף טוב יותר את יכולת החברה לייצר תשואה לאורך זמן.

גם מבנה ההכנסות חשוב: האם מדובר בעיקר בהכנסות דמי ניהול מגמל/פנסיה (שדורשים פחות הון) או מביטוחי חיים ובריאות (שדורשים רזרבות גבוהות)? כל אחד מהפרמטרים האלו משפיע על איכות הרווחים ועל יציבותם.

השקעה במניות הביטוח יכולה להיות משתלמת במיוחד בתקופה שבה שוקי ההון מציגים ביצועים טובים והריביות נשארות גבוהות. נכון להיום מכפילי הרווח של חברות הביטוח הגדולות נעים בין 9-11, אם כי כלל ומגדל משתרכות מאחור עם מכפילים של כ-8 ושל כ-6 בהתאמה.

החברות הגדולות בענף נהנות ממקורות הכנסה מגוונים, החל מדמי ניהול על חסכונות פנסיוניים, דרך רווחים מהשקעות ועד פרמיות ביטוח, מה שיוצר בסיס יציב יותר לעומת חברות שמתבססות רק על פעילות אחת. בנוסף, אימוץ התקן החשבונאי החדש עשוי להפוך את הענף לשקוף ומובן יותר בעיני המשקיעים, ובכך לתמוך בעליות נוספות במחירים.

עוד ב-

עם זאת, יש גם סיכונים שצריך להביא בחשבון: חברות הביטוח חשופות לשוק ההון דרך תיקי ההשקעות שלהן, כך שבמקרה של ירידות חדות - הרווחים שלהן עלולים להישחק. גם שינויים ברגולציה, כמו הקשחת דרישות ההון או שינויים בפיקוח על דמי ניהול, עלולים להשפיע על הרווחיות. בנוסף, סביבה תחרותית בתחומים כמו ביטוחי רכב ובריאות, לצד סיכונים ביטוחיים כמו עלייה בתביעות, מחייבים בחינה זהירה של כל חברה בנפרד. לכן, מי שבוחר להיחשף למניות הביטוח צריך לעשות זאת מתוך הבנה של המבנה הפיננסי, רמת הסיכון וההנהלה של כל גוף, ולא להסתמך רק על המגמות או תשואות העבר.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה