השוק

מניות הביטוח מזנקות ב-100% השנה - זו הסיבה

מדד הביטוח בבורסה הקטנה שלנו מציג את הביצועים מהטובים בעולם. מהם הגורמים לזינוק, מה צפוי בהמשך והאם המניות עוד יכולות לעלות?

ביטוח זה ביזנס משעמם. אין לו את ה"זוהר" שיש לתחום הטכנולוגיה והאמת שגם לא קל להבין אותו. אבל התחום ה"משעמם" הזה הוא גם אחד הרווחיים ביותר, ואם הייתם משקיעים במדד הביטוח בתחילת השנה, היום ההשקעה שלכם כבר הייתה שווה קרוב לפי 2.

מה דחף לביצועים המרשימים הללו? בראש ובראשונה, שיפור ברווחי חברות הביטוח. זה נובע משילוב חיובי של כמה גורמים: עלייה במחירי הפרמיות בביטוחים (למשל, ביטוחי רכב ובריאות התייקרו והתמורה זרמה לחברות), והתאוששות שוק ההון שהגדילה את רווחי ההשקעות שלהן.

גורם חשוב נוסף הוא שינויים רגולטוריים וחשבונאיים בענף. התקן החשבונאי החדש IFRS 17 (עוד עליו בהמשך) נכנס לתוקף השנה, והבהיר טוב יותר את רווחי הליבה של חברות הביטוח. תקן זה משפר משמעותית את השקיפות בדוחות הכספיים ומקל על המשקיעים להבין את מקורות הרווח של החברות.

למרות הזינוקים, התשואות הגבוהות, רבים מהמשקיעים הפרטיים נמנעו עד כה ממניות הביטוח. למעשה, הציבור מחזיק באופן ישיר רק כ-1.5% משווי מדד ת"א-ביטוח, לעומת כ-9% מהבנקים. הסיבה לכך היא שהענף נתפס כמסובך ומבלבל. חברות הביטוח הן גופים פיננסיים גדולים ומורכבים, עם דוחות כספיים עמוסים שקשה לפענח.

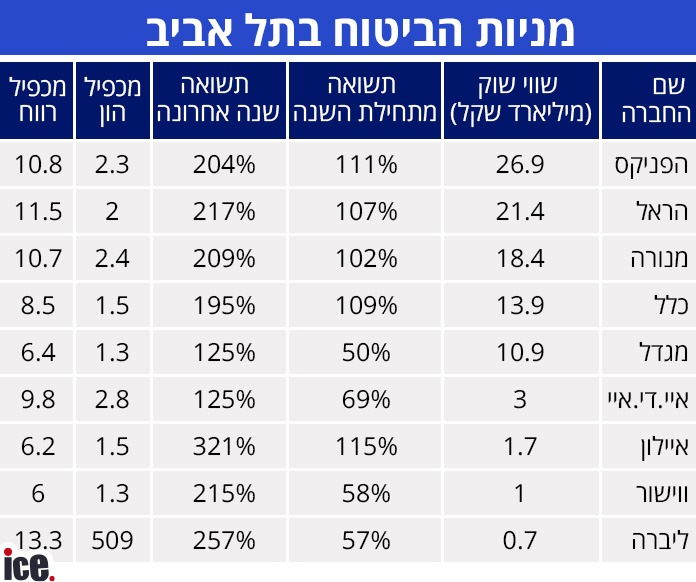

בנוסף, כל חברת ביטוח היא שונה. חמש קבוצות הביטוח הגדולות בישראל (הפניקס, הראל, מנורה, מגדל, וכלל) מתמקדות בתחומי פעילות שונים: למשל, הראל מובילה בביטוחי בריאות, מנורה חזקה בפנסיה וגמל, ומגדל מתמחה בביטוח חיים. כל תחום כזה נושא פרופיל סיכון אחר, עם דרישות הון שונות ורגולציה אחרת. לכן לא בהכרח מדויק להשוות חברה שמתמקדת בניהול חסכונות פנסיוניים לחברה שמוכרת ביטוחי חיים או סיעוד (מוצרים שדורשים מהחברה לשמור רזרבות הון גדולות כנגד תשלומים עתידיים).

התוצאה היא שחברות עם פעילות שדורשת פחות הון יכולות להציג תשואה גבוהה על ההון (ROE) בעוד חברות עם פעילות "כבדה" יותר עשויות להיראות פחות רווחיות על הנייר, למרות שעסקית הן לא בהכרח חלשות יותר.

נקודה נוספת היא שהרווח של חברות הביטוח לא מגיע רק ממכירת ביטוחים. למעשה, חברות הביטוח הן מהמשקיעות המוסדיות הגדולות במשק - הן מנהלות סכומי עתק עבור הציבור כולו שחלק גדול ממנו מושקע בבורסה. כשהבורסה עולה - מניות הביטוח עולות, וזה בדיוק מה שאנחנו רואים בתקופה האחרונה, גם על רקע סיום המלחמה מול איראן. עם זאת, זה גם יכול לעבוד בצד השני - אם הבורסה תרד, הרווחים מהשקעות של חברות הביטוח ייפגעו וזה ישתקף בתוצאות שלהן.

מעבר לשוק ההון, יש מרכיבים בכלכלה הישראלית שמשפיעים ישירות על הביצועים הביטוחיים. למשל, אינפלציה ועליית מדד המחירים לצרכן יכולה להגדיל את תשלומי התביעות (למשל, העלות של תיקון רכב או טיפול רפואי עולה), שינויים בדמוגרפיה משפיעים על תשלומי פנסיה וביטוחי חיים, ועוד.

לזכות החשיפה של חברות הביטוח של שוק ההון ייאמר שהחברות נהנות מפיזור רחב: הן מושקעות כמעט בכל מגזר במשק ולכן נהנות מהצמיחה של השוק כולו. הן גם מרוויחות יותר ככל שאנשים מרוויחים וחוסכים יותר (דמי הניהול גדלים כשהצבירה הפנסיונית גדלה). מנגד, חשוב לזכור שביצועי התיקים של חברות הביטוח תלויים גם במיומנות של מנהלי ההשקעות. בנוסף, הרגולציה הישראלית קובעת גבולות לשיעור הסיכון שהחברות יכולות לקחת, כך שאין כאן מנוף בלתי מוגבל אלא חשיפה מבוקרת.

לצד כל זה, נכנס כאמור תקן IFRS 17, תקן חשבונאות בינלאומי חדש לחברות ביטוח, שנכנס לתוקף בישראל בתחילת 2025. המהלך העיקרי הוא שאם בעבר חברת ביטוח מכרה פוליסה ורשמה מראש בדוחות רווח עתידי צפוי (או לחלופין הכירה בכל הפרמיה ששולמה בבת אחת כהכנסה), כעת היא פורסת את ההכנסה והרווח על פני תקופת הביטוח. לדוגמה, נניח שחברת ביטוח גבתה מלקוח פרמיה שנתית של 5,000 שקל בחודש מאי תמורת פוליסה לשנה. בעבר, ייתכן וכל הסכום היה נרשם כהכנסה במאי, מה ש"יוצר" רווח גדול באותו רבעון. לפי IFRS 17, החברה תכיר בהכנסה באופן יחסי לאורך 12 חודשי הכיסוי. כך הדוחות הכספיים מציגים צמיחה והכנסות באופן מדורג והדרגתי, ולא "קפיצות" חדות מרבעון לרבעון, מה שמקל על המשקיעים לזהות את המגמה העסקית האמיתית ולזהות שיפור או הידרדרות בביצועי החברה.

איך אפשר להשקיע בענף הביטוח?

אחד היתרונות למשקיעים המתעניינים בביטוח הוא שקל יחסית לקבל חשיפה לכל הענף. כמעט כל חברות הביטוח המרכזיות בישראל הן חברות ציבוריות שנסחרות בבורסה, מה שאומר שניתן לקנות את מניותיהן באופן ישיר. בנוסף, קיים מדד ביטוח ייעודי, וישנן קרנות סל (ETF) וקרנות מחקות שעוקבות אחריו, כך שמשקיע יכול לקנות את כל הענף במוצר אחד.

אחד היתרונות למשקיעים המתעניינים בביטוח הוא שקל יחסית לקבל חשיפה לכל הענף. כמעט כל חברות הביטוח המרכזיות בישראל הן חברות ציבוריות שנסחרות בבורסה, מה שאומר שניתן לקנות את מניותיהן באופן ישיר. בנוסף, קיים מדד ביטוח ייעודי, וישנן קרנות סל (ETF) וקרנות מחקות שעוקבות אחריו, כך שמשקיע יכול לקנות את כל הענף במוצר אחד.

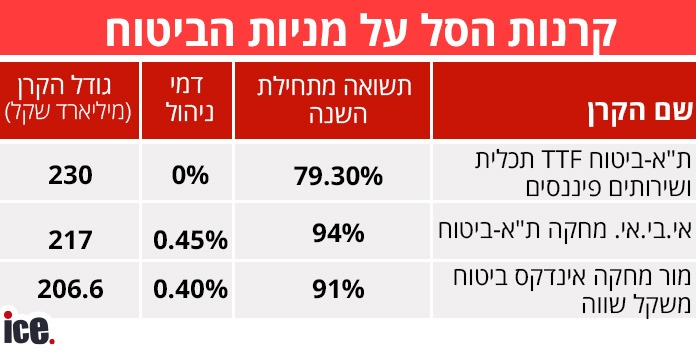

השקעה דרך קרן סל/קרן מחקה על מדד הביטוח זו הדרך הפשוטה ביותר לחשיפה. היתרון הוא פיזור - אתם מושקעים בכל החברות, כך שגם אם אחת חלשה יותר, האחרות מפצות. יתרון נוסף הוא נוחות וחיסכון בזמן - אין צורך לנתח כל חברה בנפרד, והקרן מתעדכנת אוטומטית בהרכבה לפי המדד. אכן, בשנת 2024 קרנות הסל על מדד הביטוח הניבו כמעט את אותה תשואה כמו המדד עצמו - בסביבות 58%-60%.

החיסרון בהשקעה פסיבית כזו הוא שאתם מקבלים את הממוצע של הענף - לא יותר. אם יש חברת ביטוח שמציגה ביצועים טובים מהשאר, בקרן מחקה חלקכם בה קטן יחסית. בנוסף, בקרן סל אתם משלמים דמי ניהול למנהל הקרן - שלאורך זמן מצטברים ויכולים להגיע לסכומים גדולים שיגרעו מהתשואה שלכם. בישראל יש מספר קרנות סל פופולאריות על מדד הביטוח:

הדרך השנייה להשקיע בענף היא דרך מניות בודדות, אך כאן נדרש יותר מחקר. היתרון הוא פוטנציאל לרווח עודף, והחסרונות העיקריים הם, כאמור, מאמץ גדול יותר בבחירת ההשקעה, וסיכון גדול יותר אם המניה מציגה ביצועים חלשים יחסית לשאר.

האם כדאי להשקיע היום במניות הביטוח?

מבחינת תמחור, מניות הביטוח בישראל נסחרות במכפילי הון דומים לאלה של הבנקים וחברות הביטוח בחו"ל. חברות הביטוח הגדולות הפכו למגוונות מאוד בעסקים שלהן. יש להן מקורות רווח רבים והפיזור הזה מעניק יציבות יחסית: כאשר תחום אחד במשק נחלש, לעיתים תחום אחר מפצה. אימוץ תקן IFRS 17, כאמור, עשוי גם הוא לתרום בכך שהוא מגדיל את השקיפות ומסייע למשקיעים להעריך את ביצועי החברות באופן ברור יותר, מה שיכול לתמוך בביטחון ובהמשך ביקוש למניות הענף.

מבחינת תמחור, מניות הביטוח בישראל נסחרות במכפילי הון דומים לאלה של הבנקים וחברות הביטוח בחו"ל. חברות הביטוח הגדולות הפכו למגוונות מאוד בעסקים שלהן. יש להן מקורות רווח רבים והפיזור הזה מעניק יציבות יחסית: כאשר תחום אחד במשק נחלש, לעיתים תחום אחר מפצה. אימוץ תקן IFRS 17, כאמור, עשוי גם הוא לתרום בכך שהוא מגדיל את השקיפות ומסייע למשקיעים להעריך את ביצועי החברות באופן ברור יותר, מה שיכול לתמוך בביטחון ובהמשך ביקוש למניות הענף.

לצד ההזדמנות, חשוב לזכור את הסיכונים. כפי שציינו, החשיפה הגדולה של החברות לשוק ההון אומרת שבמקרה של נפילות בבורסה, רווחי החברות ייפגעו. מי שמשקיע במניות הביטוח צריך להיות מוכן לתנודתיות גבוהה: יתכן שרבעון אחד יפתיע עם רווחים גדולים, ורבעון הבא יאכזב עם ירידות, בעיקר עקב שינויים בשווי תיקי ההשקעות. בנוסף, תחום הביטוח מפוקח מאוד. הרגולטור יכול לשנות את דרישות ההון, להגביל דמי ניהול, לחייב הנחות בפרמיות ועוד שלל צעדים שיכולים להשפיע מהותית על הרווחיות.

בנוסף, תמיד קיים סיכון של שינוי לרעה בתביעות: למשל, תקופה עם עלייה חדה בתאונות או אסונות טבע תוביל לגל תביעות ולתשלומים חריגים שחברות הביטוח יצטרכו לשלם. אירועים כאלה יכולים להפוך רווח להפסד בתחום ביטוחי מסוים.

עוד ב-

מניות הביטוח סיפקו השנה הוכחה שאסור להתעלם מהן. הן אמנם מורכבות יותר להבנה ממניות אחרות, כך שעבור משקיעים חסרי ניסיון, המפתח הוא למידה. אין ארוחות חינם בשוק, וכדי להצליח צריך להשקיע לא רק כסף, אלא גם זמן. הענף אמנם מסובך, אבל לא חייבים להיות אקטוארים כדי להשקיע בו, מספיק להבין את העקרונות הכלליים ולהיות מודעים לסיכונים. מי שיעשה זאת, יגלה שסקטור הביטוח יכול לתפוס מקום ראוי בתיק ההשקעות, כמנוע תשואה נוסף לצד הענפים המוכרים יותר.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה