השוק

הכלכלן הבכיר: "זו תהיה הריבית בעוד שנה מהיום"

הכלכלן הראשי של בית ההשקעות מיטב, אלכס זבז'ינסקי, מספק תחזית אופטימית לריבית בנק ישראל בעוד שנה - על כמה הוא חושב שהיא תעמוד, וגם - למה התחזקות השקל לא בהכרח תוביל לירידה באינפלציה?

בנק ישראל השאיר את הריבית ללא שינוי בשבוע שעבר, זו הפעם ה-12 ברציפות, כשהוא מציין את האינפלציה שעדיין גבוהה (3.1%) מהיעד כמו גם את אי הודאות בזירה הביטחונית כגורמים שמקשים עליו להוריד את הריבית כרגע. אבל בשוק כבר רואים חלק גדול מהסיכונים במראה האחורית - מאז פרוץ המלחמה עם איראן הבורסה זינקה ב-15.5%, מאז סיום הסכם הפסקת האש הבורסה עלתה ב-8.5% - המשקיעים פחות מודאגים מבנק ישראל ובאופן כללי הסנטימנט בשוק חיובי, ולכן היו גם כאלו שצפו הורדת ריבית בשבוע שעבר.

אבל כאמור בנק ישראל החליט לשמור על זהירות, אם כי הוא סיפק אופטימיות במבט קדימה - צפי של 3 הורדות של 25 נ"ב בשנה הקרובה, כך שהריבית בתום התקופה תעמוד על 3.75%. עם זאת, אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב שגם צפה בראיון ל-ice שהריבית אכן לא תרד, סבור שהתחזית הזו שמרנית מדי, כשהוא צופה שהריבית בעוד שנה תעמוד על 3.25% - כלומר שתי הורדות של 25 נ"ב או הורדה אחת של 50 נ"ב מעבר לתחזית בנק ישראל.

"מבחינת השווקים המלחמה כבר מאחורינו והשלכותיו החיוביות של שלום מעבר לפינה", כותב זבז'ינסקי. "המדד שמורכב מת"א 125, מדד אג"ח ממשלתי כללי ומדד קונצרני כללי, כל אחד במשקל שווה, השיג בשנה האחרונה תשואה של 24%, הגבוהה ביותר בעשור. מכפיל הרווח של ת"א 125 נמצא באחוזון 60% ביחס למכפילי רווח של מדדי המניות העיקריים בעולם, מעל הממוצע ההיסטורי".

"גם התחזיות ביחס לחוב והגירעון מחמירות יותר מהשווקים", מוסיף זבז'ינסקי. "בנק ישראל העלה תחזית ליחס החוב לתמ"ג ב-2026 ב-3% כאשר Moody's שהותירה דירוג Baa1 עם תחזית שלילית צופה שיחס החוב לתמ"ג יגיע ל-75% בטווח בינוני. למרות הירידה בפרמיית הסיכון CDS של ישראל היא תואמת את הדירוג שלMoody's ברמה Baa1. צריך לציין ש-Moody's בין המחמירות ולא רק עם ישראל. תחזית שלה לגירעון וליחס החוב לתמ"ג האמריקאי גבוהים בסדרי גודל מהתחזיות של Congressional Budget Office".

לאור אלה, זבז'ינסקי צופה ריבית נמוכה יותר בעוד שנה לעומת הצפי של בנק ישראל: "אנו מעריכים שהריבית בישראל תרד בעוד שנה ל-3.25% ובהמשך אולי אף מתחת לרמה זו, נמוך מההערכות בשווקים. לכן, מותירים המלצה על מח"מ בינוני-ארוך. יתכן והשווקים בישראל אופטימיים מדי, אך התחזיות של בנק ישראל, ובמיוחד של מודיס, נראות מחמירות מדי. אנו נוטים לצד האופטימי יותר. סיום המלחמה הנו תרחיש סביר שצפוי להאיץ את הצמיחה במשק, במיוחד ההשקעות".

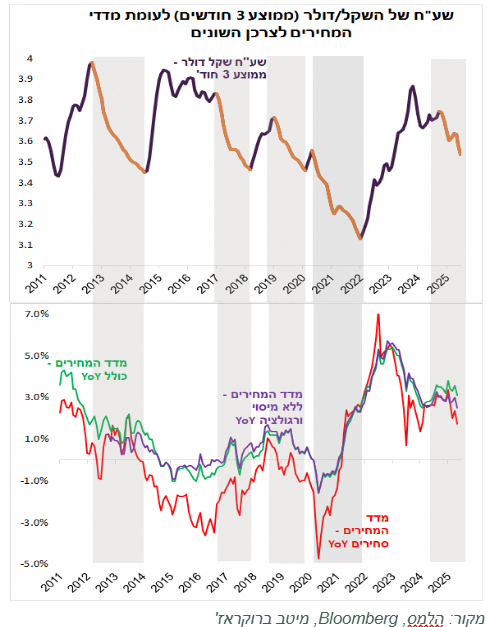

לצד זאת, זבז'ינסקי גם מתייחס לטענות בשוק שצופות שהתחזקות השקל תוביל לירידה באינפלציה, ומציין שזה לא תמיד המקרה: "ניסיון העבר מלמד שהאינפלציה לא תמיד יורדת לאחר התחזקות השקל. בחלק העליון של התרשים ניתן לראות את שער חליפין שקל/דולר (הממוצע של 3 חודשים) ב-15 השנים האחרונות. האפיזודות של הייסוף החד של השקל מסומנות בצבע ומוצלות. בחלק התחתון של הגרף מוצגת האינפלציה של מדד המחירים הכללי, מדד הסחירים שאמור להיות מושפע יותר מהשינוי בשע"ח ומדד המחירים ללא רגולציה ומיסוי".

זבז'ינסקי מציין כי בתקופה זו היו 4 אפיזודות של התחזקות משמעותית של השקל (לא כולל הנוכחית):

"בין 08/2012 ל-07/2014 השקל התחזק בכ-15%. בשנה הראשונה האינפלציה כלל לא ירדה, אפילו אינפלציית הסחירים. לאחר מכן נרשמה ירידה בכל סוגי מדדי המחירים שנמשכה גם אחרי שהשקל עבר להיחלשות חדה במחצית השנייה של 2014. מקדם תמסורת בין השינוי בשע"ח לשינוי במדד המחירים הכללי בכל התקופה היה כ-12%. באפיזודה השנייה בין 01/2017 ל-01/2018 שבה התחזק השקל בכ-11% האינפלציה אף עלתה והמשיכה לעלות גם אחרי שייסוף השקל נגמר", מסביר זבז'ינסקי.

"את האפיזודה השלישית הארוכה ביותר שנמשכה בין 01/2019 ל-12/2021 ובמהלכה השקל התחזק בכ-16% חילקנו לשתי תקופות, לפני הקורונה ואחרי תחילתה. לפני המגפה האינפלציה ירדה תוך כדי התחזקות השקל והגיעה לתחתית במאי 2020. אז האינפלציה עברה לעלייה מהירה למרות המשך התחזקות השקל. בתקופה הראשונה עד הקורונה התמסורת בין שע"ח למדד המחירים הכללי הייתה כ-15%", מוסיף זבז'ינסקי.

עוד ב-

"לא תמיד אחר ייסוף השקל באה ירידה באינפלציה", מסכם זבז'ינסקי. "הרבה גורמים משפיעים על האינפלציה ושע"ח הוא רק אחד מהם ובוודאי לא הדומיננטי. בתקופה הנוכחית התגברות הביקושים יכולה לגבור על השפעת ייסוף השקל על האינפלציה".

הכתבות החמות

תגובות לכתבה(5):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

4.הגנבים השקטיםמאיר 07/2025/14הגב לתגובה זו0 0כנראה שהם משאירים את הריבית כדי לממן את המחאות ככה אין סיבה להשאיר את הריביתסגור

-

3.הלוגיקה של אלכס נכונה, אבל הנגיד אידיוט,0 (ל"ת)ציפי 07/2025/14הגב לתגובה זו0 1סגור

-

2.אז שוב פעם הנדלן יעלהנפטלי 07/2025/14הגב לתגובה זו0 0תורידו את הריבית אז תדפקו את האזרחים בדיור שיעלה עוד אז מה עשיתם בזה .. ? חכמים בלילה ..סגור

-

הנדלן לא יעלה מידהרואה בפתח 07/2025/14הגב לתגובה זו0 0כי יש מלא דירות שעומדות למכירה כרגע. עוד שנה וחצי תהיה נסיקה בנדלן. זה כןסגור

-

1.הנבואה ניתנה לשוטים (ל"ת)עידם 07/2025/14הגב לתגובה זו0 0סגור