השוק

האינפלציה משתוללת בעולם: איך זה ישפיע על הכיס שלכם?

בארה"ב המחירים מזנקים והריבית עשויה לעלות, אך בישראל התמונה שונה לחלוטין. האם השקל החזק יצליח לבלום את גל ההתייקרויות ומה צפוי לקרות למחירי הנפט?

על פי סקירת המאקרו של IBI בית השקעות, החשש מהשפעה אינפלציונית ממושכת יותר מכביד על השווקים. בישראל, מדד המחירים לצרכן לחודש אפריל עלה בשיעור של %1.2 (1.15%) נמוך מהערכת הקונצנזוס (1.3%) אך בטווח ההערכות שנעו בין עלייה של 1.1% ל-1.5%.

קצב האינפלציה השנתי נותר ללא שינוי סביב מרכז היעד, ברמה של 1.9%, אך האינפלציה הבסיסית התמתנה לשיעור נמוך יחסית של 1.5%. מדד אפריל שיקף בעיקר את ההשפעות הישירות של המלחמה על מחירי האנרגיה, השפעות עונתיות לצד שיפור בביקושים בעקבות הפסקת האש, וזאת לאחר ההיחלשות שאיפיינה את הפעילות בחודש מרץ.

השפעת התחזקות השקל הייתה זניחה באפריל ובאופן כללי התמסורת משער החליפין לאינפלציה נמוכה יחסית. לעומת זאת, נרשמה באפריל חולשה מפתיעה יחסית בסעיף הדיור ויציבות במחירי המזון.

במבט לשנה הקרובה, אנו מצפים לאינפלציה של 2.1%. ההשפעות העיקריות צפויות להגיע משוק העבודה הדוק, ממדיניות פיסקאלית מרחיבה ומסביבת ביקושים גבוהה (שנתמכת בשוק העבודה ובאפקט עושר), כאשר מנגד צפויה השפעה מקזזת מסויימת מהייסוף בשער החליפין של השקל.

כמו כן, האינפלציה תושפע מהתפתחות מגבלות ההיצע, וזאת כתלות במצב הגיאו-פוליטי. ההנחה בתחזית היא של שיפור הדרגתי במגבלות ההיצע וירידה במחירי האנרגיה בשנה הקרובה. עם זאת, ככל שמחירי האנרגיה יוותרו ברמה גבוהה, כך יגבר הסיכוי להשפעות מסדר שני על האינפלציה, כך שהסיכון לתחזית נוטה כלפי מעלה.

מבחינת בנק ישראל, התבססות האינפלציה סביב מרכז היעד, בפרט על רקע התמתנות בסעיף הדיור שנחשב "דביק" יותר, לצד הייסוף החד בשקל תומכים בהתאמה מסויימת בריבית כלפי מטה.

מנגד, אי הודאות הגיאו-פוליטית, הצפי לעלייה בהוצאות הממשלתיות לאחר תת ביצוע בשליש הראשון של השנה, עלייה בציפיות לאינפלציה בעולם שמלווה גם בעלייה בציפיות להעלאת ריבית, מהווים גורמים שתומכים ביציבות בריבית. "להערכתנו סביר לצפות להפחתת ריבית באחת משתי ההחלטות הקרובות, כאשר ההחלטה הקרובה תושפע מההתפתחות במישור הגיאו-פוליטי, כלומר בהנחה ולא תירשם הידרדרות משמעותית במצב הגיאו-פוליטי להערכתנו הריבית תופחת, אך אם המצב יוחרף הפחתת הריבית תידחה", מציינים כלכלני בית ההשקעות IBI.

העלייה המחודשת במחירי הנפט והתגברות הציפיות לאינפלציה הובילו לשינוי בסנטימנט בשווקים במהלך השבוע האחרון. התפתחות זו נבעה מחשש להתארכות השיבושים בשוקי האנרגיה, כך שעל רקע נתוני אינפלציה גבוהים מהצפי בארה"ב נרשמה עליית תשואות חדה בשוקי איגרות החוב בעולם, שלוותה גם בהתחזקות של הדולר בעולם. מדדי המניות המובילים בארה"ב רשמו יציבות בסיכום שבועי ואילו המדדים המובילים באירופה ובאסיה ובשוק הישראלי התאפיינו במגמה שלילית.

השינוי העיקרי במהלך השבוע האחרון היה החששות המחודשים לעלייה בסביבת האינפלציה. חששות אלו התגברו על רקע נתוני אינפלציה גבוהים מהצפוי בארה"ב, לצד עלייה במחירי הנפט מחשש להתארכות החסימה של מיצרי הורמוז. מחיר חבית נפט (ברנט) התקרב חזרה ל-110 דולר, ובשילוב עם נתוני אינפלציה גבוהים מהצפוי, העלו את החשש לעלייה ממושכת יותר באינפלציה ולמפנה בציפיות בשוק איגרות החוב לעבר העלאות ריבית.

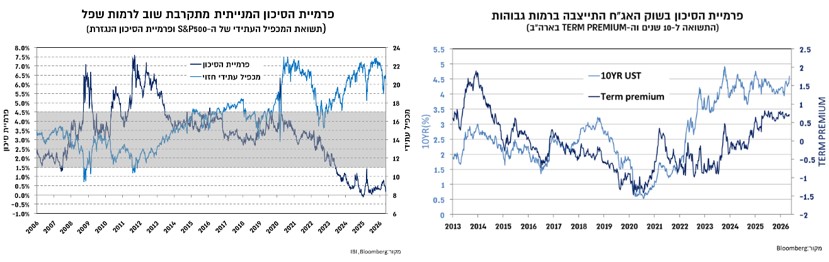

בתגובה לכך, נרשמה עליית תשואות של 20-25 נ"ב לאורך העקום האמריקאי, עם עלייה בתשואות ל-30 שנה ל-5.12%, רמתן הגבוהה ביותר מאז 2007. פרמיית הסיכון בשוק איגרות החוב הממשלתיות ממשיכה לנוע ברמות גבוהות, שילוב של ירידה במשמעת הפיסקאלית ועלייה בציפיות לאינפלציה.

לעומת זאת, התגובה של נכסי הסיכון עד כה מתונה יחסית, והיא תורגמה לירידה נוספת בפרמיית הסיכון המנייתית שהתקרבה לרמות שפל של שני העשורים האחרונים, כך שסביבת התשואות הנוכחית וכמובן עלייה נוספת בתשואות צפויים להערכתנו להכביד של שוק המניות.

(קרדיט: IBI בית השקעות)

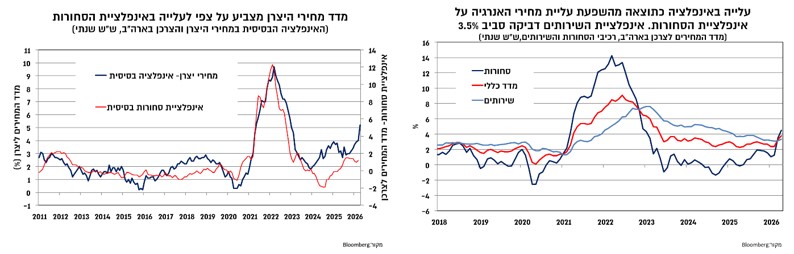

נתוני האינפלציה לחודש אפריל בארה"ב הצביעו על עלייה גבוהה יחסית זה החודש השני ברציפות. המדד הכללי עלה בשיעור של 0.6% כך שהקצב השנתי זינק ל-3.8%. האינפלציה הבסיסית עלתה בשיעור מתון יותר של 0.4% ובשנה האחרונה ב-2.8%.

חשוב לציין כי נתוני אפריל תיקנו באפן מסוים את הערכת החסר שנוצרה בסעיף הדיור עקב השבתת הממשל ברבעון האחרון של 2025, אך הם עדיין מצביעים על קצב נמוך יחסית לאינפלציית הליבה של מחירי הצריכה הפרטית שצפויה לעלות באפריל בקצב של כ-3.3%. מבחינת תמהיל האינפלציה, אינפלציית השירותים מתבססת בחודשים האחרונים סביב שיעור של 3.5%.

אינפלציית הסחורות עלתה בשנה האחרונה בשיעור גבוה של 4.5%, אך בניכוי מחירי האנרגיה והמזון ב-1.1% בלבד. בהיבט זה ניתן לציין לחיוב את האינדיקציות להתפוגגות השפעת העלאת המכסים על אינפלציית הסחורות, אך היא מתחילה לשקף את השפעת העלייה במחירי השבבים על מוצרי האלקטרוניקה.

כמו כן, החשש המתגבר בשווקים הוא להתבססות מחירי האנרגיה ברמות גבוהות התפתחות שתוביל לאינפלציה מסדר שני, כלומר לחלחול לאינפלציה הבסיסית. חששות אלו התגברות לאור נתוני מדד המחירים ליצרן שהצביעו על עלייה חדה באפריל של 1.5%-1% ועל האצה בקצב השנתי לקצבים של 6%-5%. קצבי עלייה של כ-5% באינפלציה הבסיסית של מחירי היצרן הובילו בעבר לקצבי עלייה זהים באינפלציית הסחורות הבסיסית, שכאמור עלתה בשנה האחרונה בכ-1% בלבד.

(קרדיט: IBI בית השקעות)

התפתחויות אלו הובילו לעלייה מחודשת בציפיות לאינפלציה, שבהדרגה מתחילות לגלם השפעה מסדר שני תוך עלייה בציפיות לאינפלציה גם בשנה השנייה. בארה"ב, הציפיות לשנה הקרובה מתקרבות ל-3.5%, ולשנה השנייה עלו לכ-2.7% ואילו בגוש היורו הציפיות לשנה הקרובה, עלו לכ-3.8% ולשנה השנייה לכ-2.4%.

כתוצאה מכך נרשם מפנה מהיר בציפיות הריבית בארה"ב שמתמחרות 1-2 העלאות בריבית בשנה קרובה ל-4%-3.75%, ואילו בגוש היורו התגברו הציפיות להעלאת הריבית, והתמחור הנוכחי משקף הסתברות גבוהה מאוד (של כ-90%)להעלאה בהחלטה הקרובה ביוני, ול-3-4 העלאות במצטבר לכ-3%-2.75% בשנה הקרובה. באופן כללי, מרבית השווקים המפותחים מתמחרים כ-2-3 העלאות ריבית בשנה הקרובה.

"להערכתנו, כל עוד לא תחול רגיעה מחודשת בשוקי האנרגיה צפוי להימשך הלחץ לעלייה בציפיות לאינפלציה ובהתאם לזאת גם בסביבת הריבית. למרות זאת, לדעתנו עוצמת העלייה בתשואות לטווח ארוך מוגבלת מממספר סיבות ובראשן: שוקי העבודה אמנם במצב טוב אך לא הדוקים כפי שהיו ב-2022, והדבר מקבל ביטוי בקצבי עלייה מתונים יותר בשכר", מסרו הכלכלנים.

עוד ב-

סביבת הביקושים אמנם חיובית, אך מתונה באופן ניכר מזו שאפיינה את העלייה הקודמת במחירי הסחורות ב-2022. לפיכך, התבססות מחירי האנרגיה ברמה הנוכחית (ומעלה) תוביל אמנם לעלייה נוספת באינפלציה, אך היא צפויה להיות זמנית, שכן היא תוביל לפגיעה בהכנסה הפנויה ולהאטה בצמיחה.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.צריך שהנוכלים שמוכרים דירות להשקעה ישארו מובטליםחיימקה 05/2026/19הגב לתגובה זו0 0הם מוחקים את כספי הצבורסגור

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")