השוק

דירוג קופות הגמל להשקעה ביוני: בדקו מה עשה החיסכון שלכם

גם בקופות הגמל להשקעה יוני האדום הפך את התמונה, ואלטשולר שחם קפצה לראש שני המסלולים. אבל מתחת לפני השטח מסתתרים שני סיפורים מוזרים: הראל, שסיימה אחרונה - אך רק במוצר אחד. ואינפיניטי, בעלת התשואה הגבוהה ביותר בשלוש שנים, שצנחה לתחתית. מה זה אומר על הכסף שלכם?

קופות הגמל להשקעה סיכמו את יוני 2026 באדום, בהתאמה כמעט מושלמת לירידות בבורסת תל אביב. החודש שבר את רצף העליות של האביב: מזכר ההבנות בין ארה"ב לאיראן, ההסלמה בצפון והצניחה במחירי הנפט הפילו את המדדים המקומיים, כשמניות האנרגיה המתחדשת והטכנולוגיה ספגו את המכה הקשה ביותר. וול סטריט ירדה גם היא, אך במתינות רבה בהרבה.

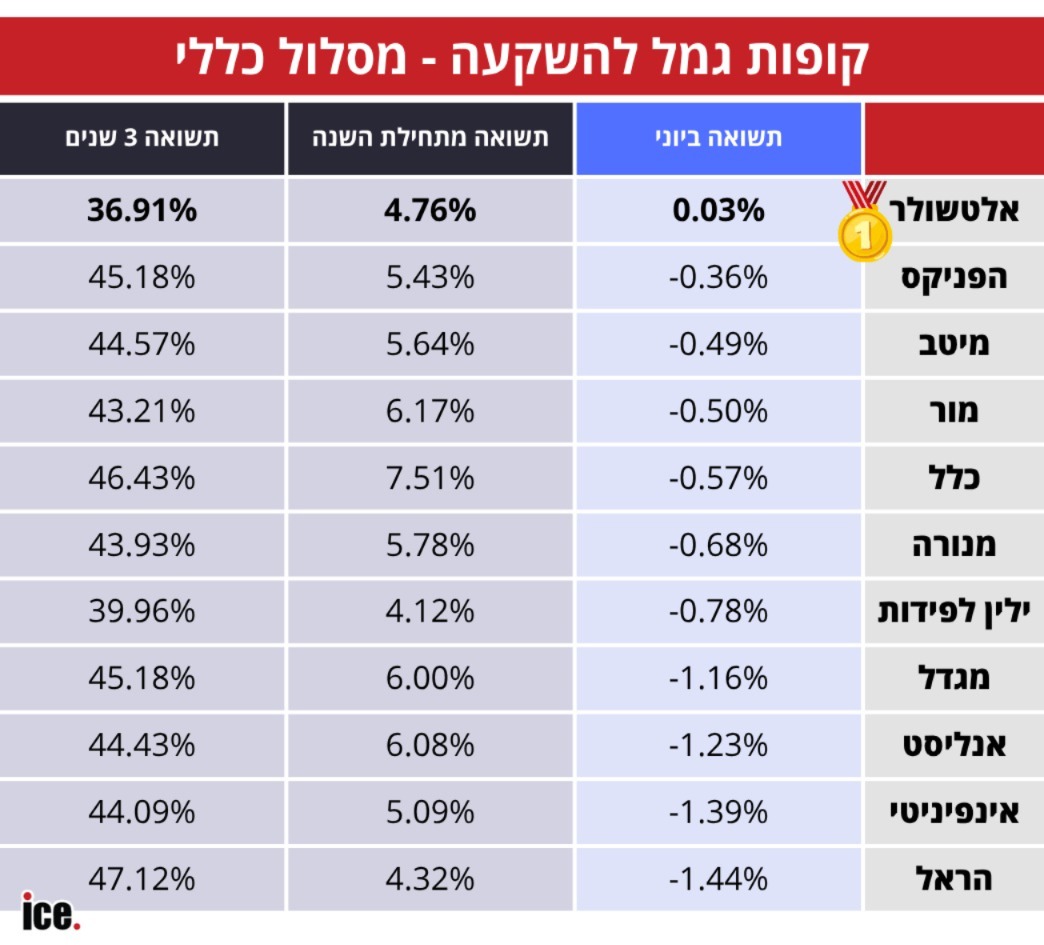

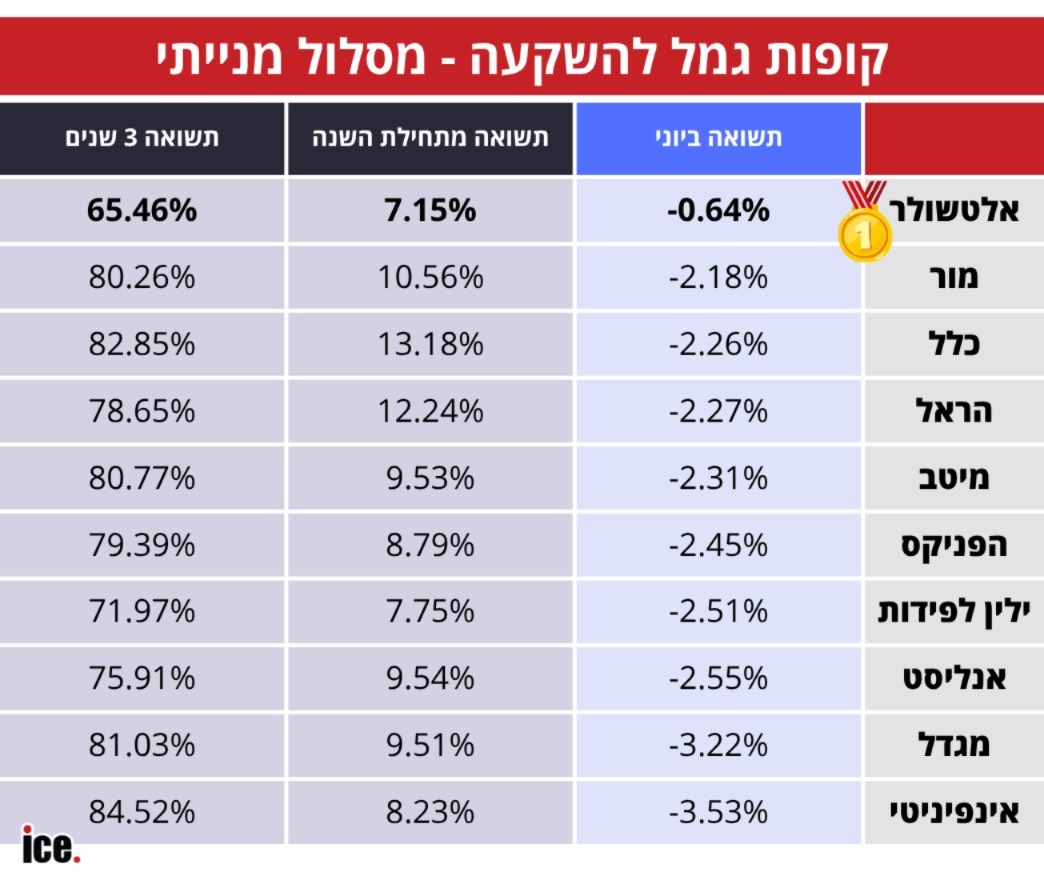

כמו בקרנות ההשתלמות, גם כאן אלטשולר שחם - שהחזיקה שנים בתחתית בשל חשיפתה הגבוהה לחו"ל - ניצלה את היפוך המגמה וזינקה לראש שני המסלולים. במסלול הכללי היא הקופה היחידה שסיימה בירוק (0.03%), ובמנייתי בלמה את הירידה ל-0.64% בלבד, הרחק מעל השאר. אבל דווקא מתחת לכותרת הזאת מסתתרים הסיפורים המעניינים באמת.

הסיפור הראשון: הראל. בקופת הגמל להשקעה במסלול הכללי, הראל סיימה את יוני במקום האחרון, עם ירידה של 1.44%. עד כאן זה נשמע כמו חודש חלש - עד שמשווים למוצר האח שלה. באותו מסלול כללי ובאותו חודש, קרן ההשתלמות של הראל סיימה דווקא במקום השני, עם ירידה של 0.43% בלבד.

וזו לא תופעה חדשה: פערים תמוהים בין הגמל להשתלמות של הראל מלווים אותנו כבר מאז אפריל, בלי שהחברה סיפקה להם עד כה הסבר ברור ורשמי. מעניין לא פחות שבמסלול המנייתי הפער כמעט נעלם, מה שהופך את הפער במסלול הכללי לתמוה עוד יותר.

הסיפור השני: אינפיניטי. בעוד אלטשולר טיפסה מהתחתית לפסגה, אינפיניטי עשתה בדיוק את ההפך - צנחה למקום האחרון במסלול המנייתי (3.53%-) ולתחתית הכללי. והנה הפרדוקס: אותה אינפיניטי מחזיקה בתשואה הגבוהה ביותר בשלוש שנים במסלול המנייתי, 84.52%.

ככל הנראה חשיפה גבוהה לשוק הישראלי סייעה לה לאורך זמן, אך דווקא החודש, כשתל אביב צנחה, היא זו ששילמה את המחיר. אלטשולר ואינפיניטי הן למעשה שתי הפנים של אותו מטבע.

קופת גמל להשקעה היא מכשיר חיסכון גמיש שהושק ב-2016. בניגוד לקרן השתלמות או לפנסיה, אין בו הפקדות מעסיק - זהו חיסכון אישי לחלוטין, שאליו אפשר להפקיד עד תקרה שנתית (כ-83.6 אלף שקל) ולמשוך את הכסף בכל רגע.

היתרון: נזילות מלאה לצד ניהול מקצועי וחשיפה לשוק ההון. וההטבה הגדולה שמורה למי שמתאזרים בסבלנות - מי שימשוך את הכספים כקצבה חודשית אחרי גיל הפרישה ייהנה מפטור ממס, בעוד משיכה מוקדמת חייבת ב-25% מס על הרווח הריאלי.

עוד ב-

טבלת הדירוג החודשית מספרת רק חלק מהסיפור. שני מוצרים של אותה חברה יכולים להתנהג אחרת לגמרי, וקופה שמובילה בטווח ארוך עלולה להיראות חלשה בחודש בודד.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")