השוק

דירוג קרנות ההשתלמות ביוני: בית ההשקעות שזינק מהמקום האחרון לראשון

יוני היה חודש אדום בבורסת תל אביב, וזה בדיוק מה שהפך את הטבלה בקרנות ההשתלמות. החשיפה הגבוהה לחו"ל, שפגעה בבית ההשקעות לאורך זמן, הפכה החודש ליתרון ושלחה אותה למקום הראשון בשני המסלולים. אבל לפני שממהרים להסיק מסקנות - יש כאן שיעור חשוב על מה שקורה לחיסכון שלכם לאורך שנים

חודש יוני 2026 נצבע באדום בבורסת תל אביב, אחרי כמה חודשים חזקים במיוחד. שילוב של גורמים הכביד על השוק המקומי: מזכר ההבנות בין ארה"ב לאיראן, ההסלמה בגבול הצפון, וצניחה במחירי הנפט שגררה מטה את מניות האנרגיה והאנרגיה המתחדשת.

המדדים המובילים ירדו לאורך החודש, כשמדד ת"א 125 מחק כ-9.5% במהלכו ומדד הקלינטק צנח בכ-17%. וול סטריט נסחרה גם היא בתנודתיות, אך גילתה עמידות רבה יותר מזו של תל אביב - נקודה שמתבררת כמכרעת בדירוג הקרנות החודש.

וכאן מגיעה ההפתעה: אלטשולר שחם, שבמשך חודשים ארוכים ישבה בתחתית טבלאות התשואה, סיימה את יוני במקום הראשון - ובשני המסלולים.

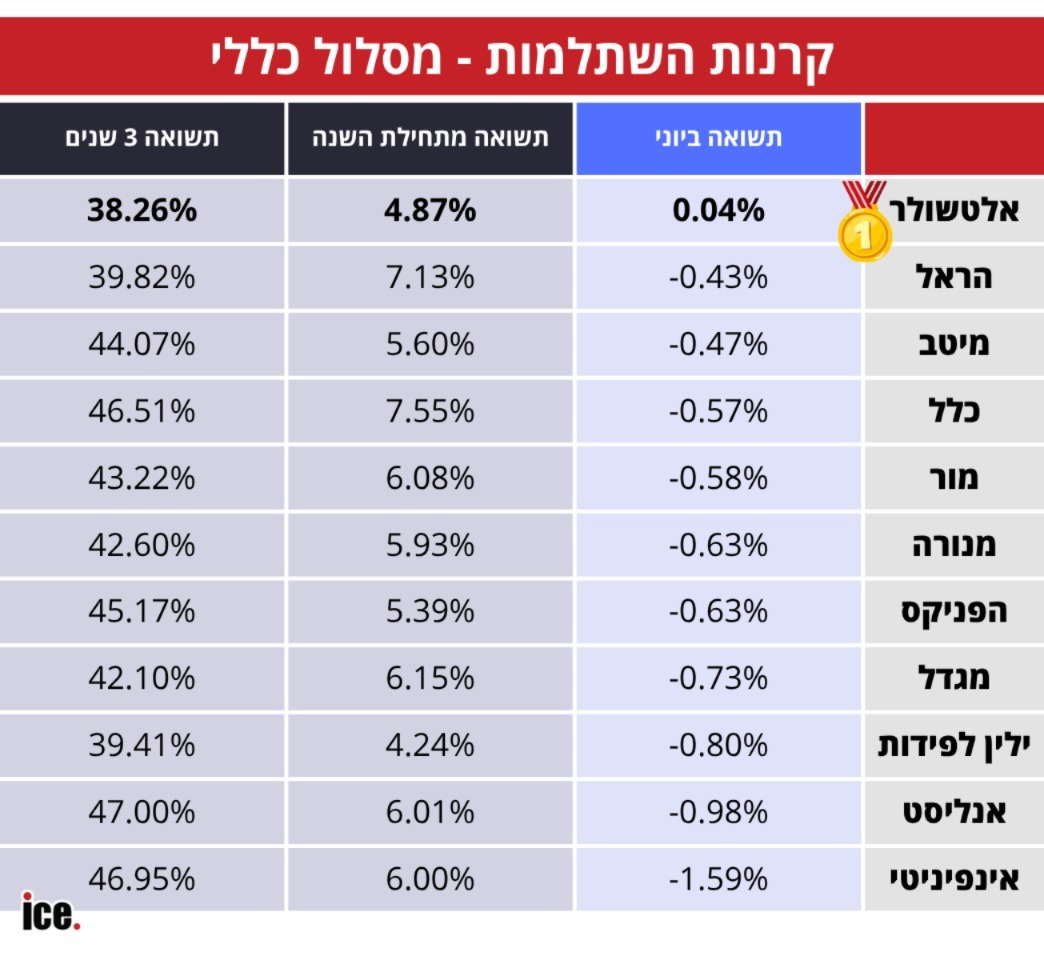

במסלול הכללי, אלטשולר הייתה הגוף היחיד שרשם תשואה חיובית, אם כי זעירה, של 0.04%. אחריה הראל (0.43%-), מיטב (0.47%-) וכלל (0.57%-). את התחתית סוגרת אינפיניטי, עם ירידה של 1.59%.

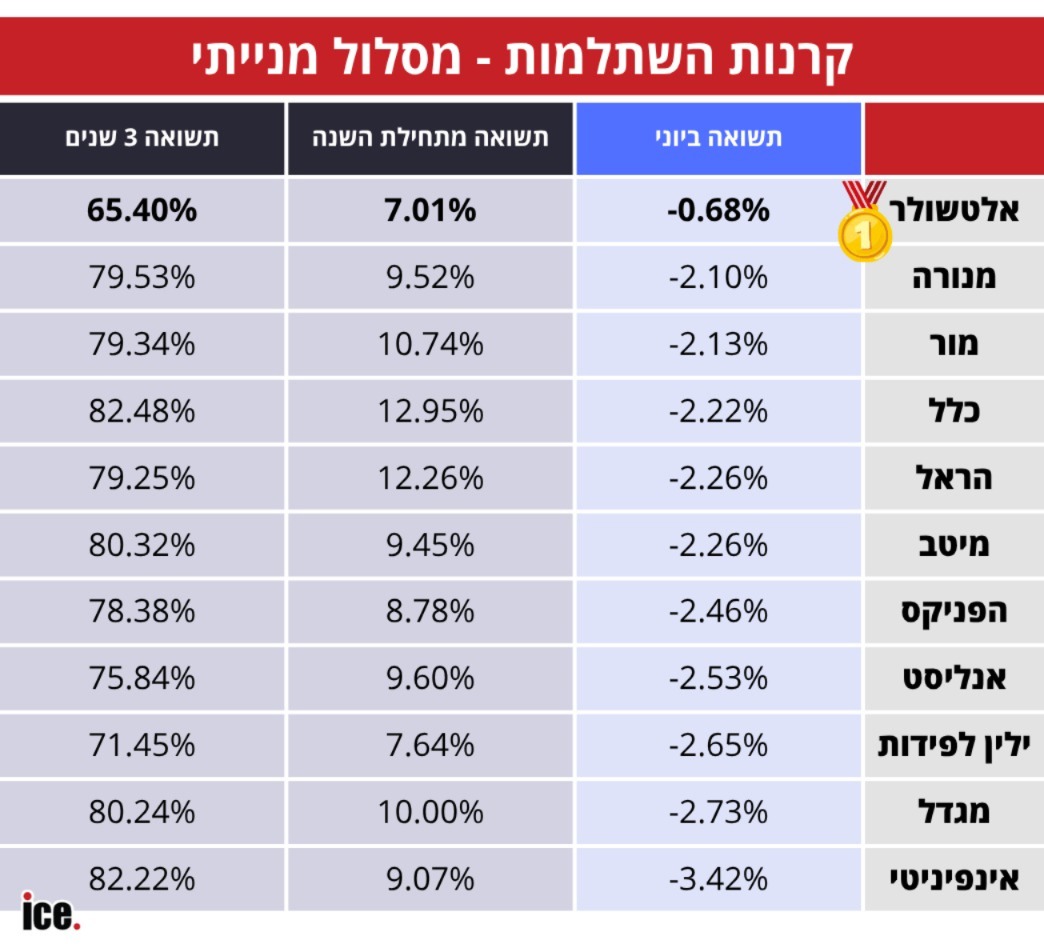

במסלול המנייתי, שם הפערים בולטים אף יותר, אלטשולר בלמה את הירידה ל-0.68% בלבד - בעוד המקום השני, מנורה, רשם ירידה של 2.10%, פער עצום של יותר מאחוז וחצי. שאר הגופים נעו בין 2.13%- ל-3.42%-, כשאינפיניטי שוב במקום האחרון.

אז מה קרה כאן? התשובה טמונה באותה סיבה בדיוק שפגעה באלטשולר לאורך זמן: החשיפה הגבוהה שלה לשוקי חו"ל, ובראשם ארה"ב. כשבורסת תל אביב זינקה בחודשים הקודמים, אלטשולר, שהחזיקה פחות מניות ישראליות מהמתחרות, נשארה מאחור.

ברגע שהמגמה התהפכה והשוק המקומי צנח, אותה חשיפה הפכה למגן והקפיצה אותה לראש הטבלה.

וכאן השיעור החשוב באמת לחוסך: דירוג של חודש בודד הוא כמעט חסר משמעות. אותה קרן שהובילה החודש עדיין מציגה את התשואה הנמוכה ביותר בשלוש השנים האחרונות - 38.26% במסלול הכללי ו-65.40% במנייתי.

במילים אחרות, קפיצה אחת לא מוחקת פיגור של שנים, אבל היא כן ממחישה עד כמה השווקים דינמיים, וכמה מסוכן לרדוף אחרי "מנצחת החודש".

קרן השתלמות היא אחד ממכשירי החיסכון המשתלמים ביותר שקיימים בישראל. לשכירים, המעסיק מפקיד סכום לצד ההפקדה שלהם, ולעצמאים ההפקדות מוכרות לצורכי מס.

אבל היתרון הגדול מגיע בסוף הדרך: אחרי שש שנים ניתן למשוך את הכסף, קרן ורווחים, בפטור מלא ממס רווחי הון עד לתקרה.

עוד ב-

השורה התחתונה: הבחירה בגוף שמנהל את הקרן שלכם צריכה להתבסס על ביצועים עקביים לאורך שנים, על רמת הסיכון שמתאימה לכם ועל דמי הניהול - ולא על מי שבמקרה הוביל בחודש חריג אחד. יוני 2026 הוא בדיוק התזכורת לכך.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה