נבחרת אייס

הבורסה נגד הכלכלנים: מה הנגיד ומודי'ס יודעים שהמשקיעים מפספסים? | מתן חודורוב

לאחר התקיפה באיראן נוצר במשק פער תהומי, שלא יוכל להישמר לאורך זמן: מדדי המניות בת"א זינקו לרמה חסרת תקדים, בעוד גורמי הכלכלה הרשמיים מתריעים מפני משבר תקציב, אינפלציה וחובות. למה "מודיס" ובנק ישראל לא שותפים לחגיגה בבורסה, והאם הציבור הרחב מבין טוב מהם לאן צועדת המדינה בסיום המלחמה?

מי שיקרא את הסקירות הרשמיות על הכלכלה הישראלית, ואחר כך יציץ במסכי המניות בת"א, יתקשה להאמין שמדובר ככלות הכל באותה המדינה: הרי רק השבוע החליט הנגיד, פרופ' אמיר ירון, לא להפחית את הריבית בנימוק ש"אי-הוודאות גדולה", ואילו חברת "מודיס" סירבה לשפר את דירוג האשראי של המשק בטענה ש"הסיכון הביטחוני גבר". אלא שמאידך, בבורסה נשבר עוד שיא של כל הזמנים והדולר צנח לשפל של כ-3 שנים מול השקל שלנו.

מה כל כך מטריד את המומחים שהמשקיעים בתמימותם מפספסים, או שמא להפך – מדוע המוסדות הכלכליים מתעקשים להישאר פסימיים, בזמן שהציבור כבר חוגג? ואולי הכי חשוב: האם ניתן לקבוע כעת מי משני ה"מחנות" הללו צודק במסגור האירועים?

כדי לפרש את הפער בין ההשקפה המקצועית על מצב המשק לבין הסנטימנט החיובי בשוק ההון, צריך להבין תחילה על איזה מידע מבסס כל אחד מהצדדים את הערכותיו. בעוד שהכלכלנים מסתמכים בניתוחיהם על נתונים מדידים לתקופה שבהכרח כבר הסתיימה – למשל ביצוע התקציב, חובות הממשלה, תפוקות העבודה, נזקי המלחמה – המשקיעים מתעניינים בחדשות שיגיעו מכאן ואילך: האם המספרים הקיימים משקפים מגמה ארוכת טווח, ואז פוטנציאל הצמיחה מוגבל, או שמדובר בירידה לצורך עלייה המגלמת דווקא הזדמנות להצטייד במניות? השאלה הזו כרוכה בשורה של השערות על היציבות של הפסקת האש עם איראן, היכולת של טראמפ לכפות הסדר מדיני בעזה, הנכונות של סעודיה וסוריה לחתום עם ישראל על הסכמי שלום – בדיוק מסוג התרחישים שמציתים את הדמיון של משקיעים וספקולנטים, אך בעלי התפקידים שנושאים באחריות צריכים להתייחס אליהם בזהירות בבואם לקבל החלטות.

נתחיל בנגיד, שפרס השבוע את משנתו בהרחבה לאחר הודעת הריבית שאכזבה את השוק. לדבריו, רמת הסיכון של המשק אמנם פחתה בזכות התקיפה באיראן, אך הוצאות הביטחון העצומות במהלכה ובעקבותיה עלולות להעמיק את הגירעון. הפתרון שעליו הצביע – קיצוץ בכספים קואליציוניים ובחינה של מיסים חדשים – אינו ריאלי לקראת שנת הבחירות, ולכן פרופ' ירון הדגיש את אי-הוודאות סביב התקציב. לכך יש להוסיף את החשש שלו מהחטאה נוספת של יעד האינפלציה: התחזקות השקל אמנם תמתן את מחיריהם של מוצרים מיובאים כמו מכוניות, אך "תחושת האופוריה" כפי שהגדיר אותה הנגיד, כבר גורמת להגברת קצב הקניות של הציבור, באופן שעלול להניע גל התייקרויות חדש. השילוב בין עליית המדד לבין הוצאות ביטחון גבוהות, מעצב בעיניו נכון לעכשיו תפיסה שמרנית למדי של הכלכלה בצל המלחמה, וזו מעוררת ביקורת קשה מצד הנפגעים מהריבית המעיקה.

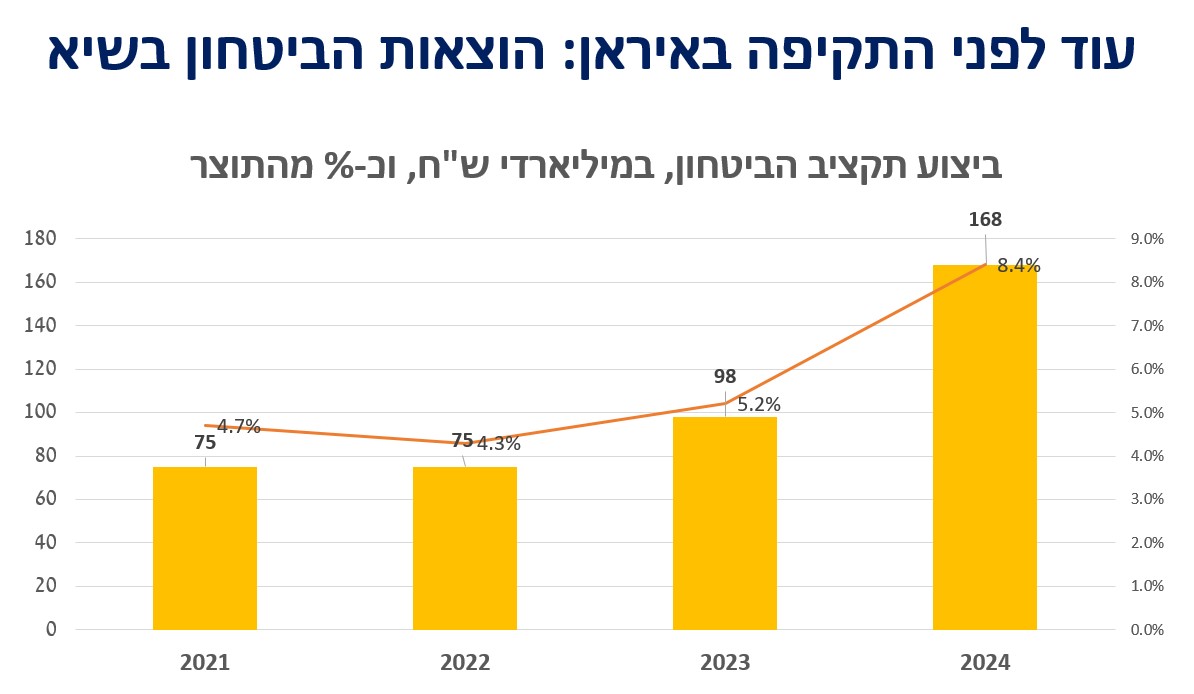

ב"מודיס" בחרו מילים פחות מנומסות, בהודעה לעיתונות ובעיקר בשיחת הוועידה שנערכה עם לקוחות החברה בעקבותיה. שני סגני הנשיא של הפירמה סקרו בהרחבה את הצפי לפריצה של התקציב "לפחות ב-20 מיליארד שקל"; זינוק ביחס החוב-תוצר לשיא של כ-75% בעקבות ההוצאות הביטחוניות; משבר בענפים מרכזיים במשק כמו תיירות ובנייה, שהאטה עקב המחסור בפועלים, ובעיקר – חשש משמעותי מעוד הידרדרות במזרח התיכון. כן, בניגוד לתפיסה הרווחת אצלנו, שלפיה בזכות התקיפה באיראן שוקמה הרתעה שתוביל לרגיעה, את "מודיס" מנחה העמדה כי "מלחמת 12 הימים" פתחה לראשונה חזית ישירה בין ישראל לאויבתה המושבעת, להבדיל ממאבקים קודמים נגד שלוחותיה כמו חמאס וחיזבאללה, וכי הפסקת האש שהושגה בין הצדדים עודנה שברירית. האיום הביטחוני שממנו מוטרדים שם, לצד חובות הממשלה המתנפחים, הובילו את החברה להעריך שהעלאת דירוג אינה סבירה בטווח הנראה לעין – הצהרה שמבטאת חוסר אמון.

השיח שמציב במרכז התמונה את נתוני התקציב הבעייתיים, ועוד יותר מכך את החשש מהרעה במצבה הביטחוני של ישראל, כמעט שאינו מתנהל אצלנו – בשל הקונצנזוס סביב מבצע "עם כלביא", שהוביל לפגיעה באיום החמור של מתקני הגרעין האיראניים. בניגוד לכלכלנים, השוק רואה לנגד עיניו בעיקר את ההזדמנויות הנובעות מההישג הצבאי – כמו שיקום ההרתעה לאחר טבח 7 באוקטובר, הידוק הברית עם ארה"ב, החלשת הציר השיעי והתקרבות למדינות ערב מתונות. כל אלה תורמים לאופטימיות, שבתורה מגדילה את הביקוש למניות ומעלה את מחיר הסחורה. התוצאה: ניתוק בין עמדת השווקים הפיננסיים לבין אזהרת המוסדות הכלכליים.

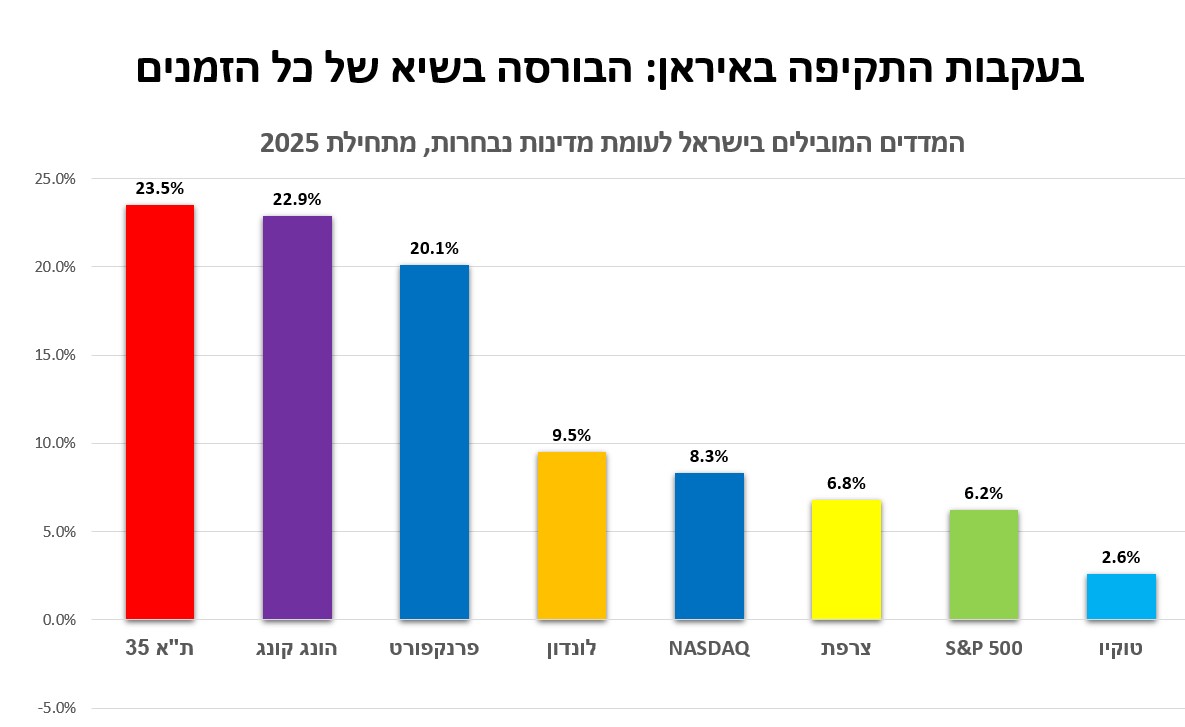

בבורסה מתגאים בצדק שמדד הדגל המקומי עקף את כל מתחריו במחצית הראשונה של השנה, אלא שמתחת לרדאר מסתתרת שם בשורה דרמטית עוד יותר: לראשונה התשואות בת"א, החל מ-2023, משתוות לאלה של ה-S&P 500 – והפער הגדול שנוצר ביניהן מאז ימי המהפכה המשפטית, נמחק לחלוטין. הבנקים וחברות הביטוח, שסבלו בעבר מתמחור חסר בצל המציאות הביטחונית, נהנים כרגע משווי הוגן ואולי אף מופרז. מדהים לגלות שכל זה קרה במדינה שמנהלת מלחמה, מגויסת בחלקה למילואים וסובלת מקיטוב פנימי עמוק סביב נושאי ליבה כמו השוויון בנטל. אלא שלצד ההשתאות, מתבקש לשאול עד מתי יוכל להימשך "הגל הירוק" הנוכחי, כל עוד המתחים המובנים בישראל (הביטחוני, הפוליטי והחברתי) רק הולכים ומתחדדים.

עוד ב-

אם הנגיד ו"מודיס" צודקים, וישראל עומדת בפני חוב מנופח או משבר תקציבי, גם נסיקת המניות ודאי תיעצר בהמשך, שכן חברות מתקשות לשגשג בתוך כלכלה מדשדשת. אם המשקיעים צודקים, וישראל אכן על סיפה של התחזקות מדינית היסטורית, גם נתוני המאקרו ודאי ידביקו אותה בקרוב, שכן התייצבות ביטחונית או שלום הם מנועי הצמיחה החשובים ביותר לכלכלתה. במילים אחרות, שני הגרפים שכיום נעים בכיוונים מנוגדים – האופוריה בשוק ההון מחד ונתוני המאקרו המדכדכים מאידך – יצטרכו בהמשך להיפגש, או לפחות להתקרב זה לזה. לטובת כולנו מותר לקוות שכשהפער ייסגר האופטימיות היא זו שתנצח, אך לא כדאי להתעלם מתמרורי האזהרה שנערמים בדרך.

הכתבות החמות

תגובות לכתבה(4):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

4.נגיד פרוקסיאיצו 07/2025/13הגב לתגובה זו1 0כמו בית המשפט היועצת פרקליטות וגם ככה בנק ישראל ממשלת הפקידים מזנות בממשלה נבחרת...סגור

-

3.למה לא להזכיר שיתרות המט"ח של בנק ישראל בשיא שלטיפוס חיובי 07/2025/12הגב לתגובה זו1 1228 מיליארד דולר!! למעט מאד מדינות, כולל אירופה יש יתרות גדולות מאלו!סגור

-

2.ראית פעם כלכלן עשיר?משקיע 07/2025/11הגב לתגובה זו2 2הם מדברים, אנחנו עושים כסף.סגור

-

1.הנגיד יוריד את הריבית אחרי שהפד יוריד בארה"ב לא קודםיצחק 07/2025/11הגב לתגובה זו3 0הנגיד תמיד מחקה את פעולות הפד, בקיצור חיים קליםסגור