נדל"ן ותשתיות

סיכום שנת 2025 בנדל"ן: מהמכה שספגו הקבלנים ועד הורדת הריבית

שנת 2025 הייתה מורכבת לשוק הנדל"ן הישראלי. דו"ח לסיכום השנה מצביע על הגורמים הבולטים לכך, תוהה האם הורדת הריבית תשפיע להמשך ומסכם את הפגיעה של מבצעי המימון. כל הנתונים על השנה שחלפה. דרור אוהב ציון על השינויים שהגיעו בעקבות המלחמה

שנת 2025 הייתה שנה מורכבת לענף הנדל"ן בישראל. לפני שנבדוק לאן הולכים מכאן, זה הזמן לסכם. מספר אירועים מרכזיים קרו השנה בשוק, אבל הכל מתחיל ונגמר הגבלת מבצעי המימון של היזמים, שהובילה לירידת בביקוש לדירות. מדובר בעיקר בדירות חדשות, שם מבצעי המימון גרמו לציבור להגדיל את נפח הקניה של דירות מסוג זה.

לפי חברת דרא שיווק נדל"ן, שערכה סקירה לסיכום השנה, שנת 2025 הייתה שנה מורכבת ומאתגרת לשוק הנדל"ן הישראלי שאופיינה בירידה בהיקפי העסקאות, ובקצב המכירות בכל הארץ. ההאטה בקצב המכירות מוסברת על רקע סביבת ריבית גבוהה "וישיבה על הגדר" מצד לקוחות שמצפים לירידות מחירים.

"שנת 2025 הייתה שנה מורכבת ומאתגרת לשוק הנדל"ן בישראל", אומר ל-ice דרור אוהב ציון, מנכ"ל ובעלי החברה. לדבריו, "נרשמה ירידה בהיקפי העסקאות ובריסון בקצב המכירות בכלל אזורי הארץ, על רקע ריבית גבוהה. גם פעילות המשקיעים נחלשה ביחס לשנה הקודמת, והשוק התאפיין בזהירות ובהמתנה".

לפי נתוני החברה, היא מכרה השנה כ-44% "דירות גדולות" (5 חדרים ומעלה). כ-35% מהדירות היו דירות 4 חדרים. כ-14% מהדירות היו דירות 3 חדרים. דירות 6 חדרים משמשות בדרך כלל, כך על פי החברה, למגורים ולא להשקעה. מחיר ממוצע לדירה שנמכרה על ידי החברה בשנת 2025 עמד על כ-3 מיליון שקל. עוד נמצא, כי 35% מהרוכשים בשנת 2025 הגדירו את רכישת הדירה לצורך "השקעה". בנוסף, 15.2% מהרוכשים בשוק החופשי רכשו דירה ראשונה.

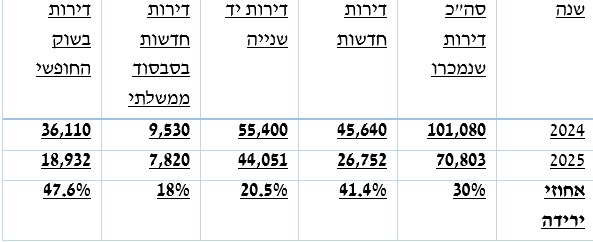

נתונים לשלושת הרבעונים הראשונים של השנה, לעומת השנה שעברה

אז מה קרה השנה בשוק הנדל"ן? במהלך השנה נרשם מעבר ברור של רוכשים משוק הדירות החדשות לשוק דירות יד שנייה. "דירות יד שנייה נפגעו פחות, בעיקר בשל הצורך בכניסה מיידית לדירה, העדפה לדירות עם ממ"ד וכן בשל משפחות שאיבדו את ביתן במהלך המלחמה. במקביל, מלאי הדירות החדשות הלא מכורות עלה וחצה את רף 80 אלף הדירות", מסביר אוהב ציון.

מבצעי המימון המשיכו להיות גורם מרכזי בביצוע עסקאות, ולקראת סוף השנה נרשמה ירידת ריבית ראשונה. אף שהשפעתה הכלכלית מוגבלת, הייתה לה השפעה פסיכולוגית חיובית, והשוק מזהה שינוי מגמה וצופה המשך הפחתות ריבית. "המלחמה שינתה באופן חד את העדפות הרוכשים: ממ"ד הפך לדרישת סף, ודירות ללא ממ"ד כמעט ואינן רלוונטיות. במקביל נרשמה תזוזה גאוגרפית בביקושים, עם ירידה בפעילות באזורים יקרים במרכז והתחזקות בפריפריה", נמצא בדו"ח הסיכום.

עוד נמצא, כי 42% מהלקוחות שרכשו דירה היו יהודים חילוניים, 26.6% דתיים לאומיים, 21.7% חרדים. המשקיעים היוו פלח גבוה, כ-35%. מספר משפרי הדיור עמד על 25.9%. רוכשי דירה ראשונה היוו כמעט 11% מהשוק. ניתן לראות כי חלקם של המשקיעים נותר גבוה יחסית כאשר רובם רכשו דירות במהלך מבצעי פריסייל, כולל הטבות מימון.

כידוע, מינואר ועד סוף אוקטובר 2025 נמכרו בישראל כ-70.8 אלף דירות. כ-26.7 אלף מהן היו דירות חדשות, כאשר קרוב לשליש מהמכירות החדשות בוצעו במסגרת סבסוד ממשלתי, בעוד ששוק היד השנייה המשיך להוביל את היקף העסקאות.

בהשוואה לתקופה המקבילה בשנת 2024, שבה נמכרו כ-83,300 דירות (ינואר-אוקטובר), בשנת 2025 נמכרו בתקופה זו כ-70,800 דירות בלבד. נתון זה משקף ירידה של כ-15% בהיקף העסקאות, הנובעת בעיקר מקיפאון במכירת דירות חדשות בשוק החופשי וקושי של רוכשים להתמודד עם סביבת הריבית, לצד עלייה דרמטית במשקל העסקאות בסבסוד ממשלתי.

.jpg)

דרור אוהב ציון (דנה תמרי, פלאש 90/ נתי שוחט, shutterstock)

מניתוח שערכה החברה, בהתבסס על נתוני הלשכה המרכזית לסטטיסטיקה, נמצא כי ברבעון השלישי של שנת 2025 (יולי–ספטמבר) נמכרו כ-23,330 דירות, מתוכן כ-8,780 דירות חדשות, ומתוכן כ-6,076 דירות בשוק החופשי (לאחר ניכוי של כ-30.8% דירות שנמכרו בסבסוד ממשלתי).

לשם השוואה, ברבעון השלישי של שנת 2024 נמכרו כ־26,660 דירות, כך שנתוני 2025 משקפים ירידה כללית של כ-12.5%. הפער בולט במיוחד בגזרת הדירות החדשות: אשתקד נמכרו כ־11,210 דירות חדשות (פער המבטא צניחה חדה של כ־21.7% השנה), כאשר בשוק החופשי לבדו נמכרו כ־6,800 דירות – ירידה של כ־11% ביחס לתקופה המקבילה.

לגבי ירידה בהיקף העסקאות: לאחר מגמת ההתאוששות והעלייה במכירות שאפיינה את שנת 2024, נרשמה בשנת 2025 ירידה עקבית בקצב העסקאות. ברבעון הראשון של 2025 (ינואר–מרץ) נרשמה ירידה של כ-9.0% לעומת התקופה המקבילה אשתקד בלבד). בהמשך השנה מגמת ההאטה החריפה: בחודשים מאי–יולי נרשמה צניחה של כ-19.6% ביחס ל-2024, וברבעון השלישי (יולי–ספטמבר) נרשמה ירידה של כ-12.5%, כאשר נתוני אוקטובר האחרונים מצביעים על המשך ירידה של כ-12.1%.

לגבי מעבר מדירות חדשות ליד שנייה נכתב בדו"ח: "על פי נתוני הלמ"ס, חלקן של הדירות החדשות מכלל העסקאות ירד מ־43% בשנת 2024 ל-37% בשנת 2025. במקביל, מלאי הדירות החדשות הלא מכורות חצה את רף 80 אלף הדירות, נתון המעיד על עודף היצע משמעותי.בדירות יד שנייה נרשמה פגיעה מתונה יותר, בין היתר בשל צורך בכניסה מיידית לדירה, העדפה לדירות עם ממ״ד ומשפחות שאיבדו את ביתן במהלך המלחמה. מסקנה: המלחמה שינתה את מפת הביקושים בישראל - שיקולי ביטחון, מחיר וכניסה מיידית לדירה הובילו לתזוזת ביקושים מהמרכז לפריפריה ולהתחזקות שוק היד השנייה".

לצד הירידות בהיקף העסקאות שנרשמו לאורך רוב חודשי 2025, נרשמה עלייה עקבית וחדה בצד ההיצע: מלאי הדירות החדשות שנותרו למכירה טיפס לשיא של כ-83,580 דירות באוקטובר. נתון בולט במיוחד נרשם בתל אביב-יפו, המובילה את הטבלה הארצית עם מלאי לא מכור של כ-10,690 דירות - במחוז תל אביב הצטברו כ-26,570 דירות לא מכורות – המהוות כ-31.8% מסך המלאי הארצי כולו.

בחזרה למבצעי המימון: לאורך 2025 נרשמו ירידות מתונות במחירי הדירות באזורים מסוימים ברבעונים האחרונים של 2025, זאת לאחר עלייה רצופה לאורך 2024. מבצעי מימון והלוואות קבלן נותרו מנוע עסקאות מרכזי, חרף ניסיונות רגולטוריים לצמצם את השימוש בהם. לקראת סוף השנה נרשמה הפחתת ריבית ראשונה של 0.25% שלה השפעה כלכלית מוגבלת, אך השפעה פסיכולוגית חיובית, אשר חיזקה את הציפייה להמשך הפחתות.

נתוני התחלות בנייה, היתרים והתחדשות עירונית: מניתוח נתוני הלמ"ס עולה כי בשנים 2024–2025 נרשמה עלייה חדה בהתחלות הבנייה, ולצדה עלייה מתונה בלבד בגמרי הבנייה (4.3%), מה שיצר פער משמעותי בין כמות הדירות שמתחילים לבנות לבין אלו המסתיימות בפועל. בתקופה המקבילה אשתקד (אוקטובר 2023-ספטמבר 2024) החלה בנייתן של כ-62 אלף דירות. במחזור 12 החודשים האחרונים (אוקטובר 2024–ספטמבר 2025, הכוללים את רוב שנת 2025) נרשם זינוק ל-81,020 התחלות בנייה. • משך הזמן הממוצע לבניין עומד על כ-31.8 חודשים. רוב הדירות שנבנו הן למטרת מכירה יזמית (72.1%), ורק 27.9% הן דירות שלא למכירה (בנייה עצמית, קומבינציה והשכרה).

על פי נתוני הלשכה המרכזית לסטטיסטיקה, היישובים שבהם החלה בנייתן של מספר הדירות הגבוה ביותר בתקופה אוקטובר 2024-ספטמבר 2025 הם תל אביב-יפו (כ-7,450 דירות) וירושלים (כ-7,050 דירות). אחריהן בולטות ערים נוספות ובהן פתח תקווה (כ־3,130), אופקים (כ-3,120), רמת-גן (כ-2,700), אשדוד (כ-2,630) ולוד (כ-2,420).ניתן לראות כי הבנייה החדשה מבוזרת ומתפרסת גם בערים הגדולות וגם בפריפריה.

על אף העלייה בהיקף היתרי הבנייה, נתוני הלשכה המרכזית לסטטיסטיקה מצביעים על פער משמעותי בין שלב קבלת ההיתר לבין מימושם בפועל של פרויקטים. ב־12 החודשים אוקטובר 2024-ספטמבר 2025 הונפקו היתרי בנייה עבור 81,560 דירות, עלייה של 10.9% לעומת 12 החודשים שקדמו לכך, כאשר עיקר ההיתרים ניתנו במחוז המרכז, מחוז תל אביב ומחוז הדרום.

יחד עם זאת, משך הבנייה הממוצע התארך ועומד על כ-31.8 חודשים לבניין וכ-37 חודשים בממוצע משוקלל לפי מספר הדירות בבניין. נתונים אלה משקפים מורכבות תכנונית גבוהה, ריבוי שלבי רגולציה ובקרה, עיכובים בקבלת אישורים משלימים, מחסור בכוח אדם וקשיים תפעוליים מול רשויות מקומיות. בפועל, פרויקטים רבים מתקדמים בקצב איטי מהמתוכנן, מה שמעמיק את הפער בין שלב התכנון לשלב הביצוע ומגביל את קצב הזרמת הדירות לשוק.הליכי הרישוי והבירוקרטיה הכבדה הקשורים בקבלת היתרים מהווים את החסם המשמעותי ביותר להגדלת היצע הדירות בפועל.

על פי נתוני הלשכה המרכזית לסטטיסטיקה, תחום ההתחדשות העירונית ממשיך להתרחב ומהווה מרכיב מרכזי בהיצע הדירות החדשות בישראל. ב־12 החודשים אוקטובר 2024-ספטמבר 2025 החלה בנייתן של כ־17,570 דירות במסגרת פרויקטים של הריסה ובנייה מחדש, כאשר 53.3% מהן נבנו במחוז תל אביב וכ־24.1% במחוז המרכז.

מרבית הדירות שנבנו במסגרת זו - כ־80.7% הוקמו במסגרת פרויקטים של פינוי־בינוי ותמ״א 38 במסלול הריסה ובנייה מחדש, נתון המדגיש את מרכזיות ההתחדשות העירונית באזורי הביקוש העירוניים. בערים ותיקות, שבהן כמעט ולא נותרה קרקע זמינה לבנייה חדשה, התחדשות עירונית מהווה מנגנון מרכזי להגדלת ההיצע, ובפרט בערים מטרופוליטניות דוגמת תל אביב וירושלים, שבהן מצויים היקפים נרחבים של פרויקטים בשלבי תכנון, ביצוע ושיווק. ההתחדשות העירונית הפכה למנגנון העיקרי להגדלת ההיצע. בפועל, בחלק מהחברות בענף, פרויקטי פינוי־בינוי כבר מהווים נתח גדול מסך ההיצע המשווק, מגמה הצפויה להעמיק בשנים הקרובות לאור מדיניות תכנון המעודדת חידוש מרקמים עירוניים קיימים.

לסיום, כמה מילים על שוק השכירות: על פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס), שוק השכירות בישראל המשיך להציג מגמת התייקרות בשנת 2025, זאת אף על רקע התמתנות ואף ירידה במחירי הדירות בשוק המכירה.

עוד ב-

ברבעון השלישי של השנה (יולי-ספטמבר) עמד שכר הדירה הממוצע על כ־4,952 שקל לחודש, עלייה של כ־4.4% ביחס לתקופה המקבילה אשתקד, במקביל לירידה של כ־2.5% במחירי הדירות למכירה. פער זה מדגיש את המשך הלחץ בשוק השכירות, אשר ממשיך להעיק על שוכרי הדירות ונשען על מחסור מתמשך בהיצע דירות להשכרה. השפעות המלחמה תרמו להחרפת המגמה, עם ביקוש מוגבר באזורי המרכז, ובפרט לדירות הכוללות ממ"ד, דבר שמעצים את חוסר האיזון בין היצע לביקוש בשוק השכירות.

מה יקרה ב-2026? על כך בכתבה נפרדת.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, עו\"ד גיא פרבמן, רותי שוורץ, צילום: רז רוזובסקי, שמרית מאור באדיבות משרד פרבמן רשף ושות', יח\"צ")