השוק

הכלכלנים מעריכים: גל של מחזורי משכנתאות בדרך - זו הסיבה

בועידת התאחדות יועצי המשכנתאות, נחשפו נתונים שמצביעים על עלייה בשיעור המחזורים הפנימיים, שנותרה גבוהה יחסית. מה הסיבות לעלייה והאם הלקוחות מעדיפים מסלולים צמודים או לא צמודים? וגם: קריאה לאסדרה בתחום המשכנתאות. כל המספרים

מה קורה בשוק המשכנתאות? כמה באמת מאחרים בהחזר המשכנתא? מה שיעור המימון הממוצע וכמה באמת אנשים מחזירים ביחס לשכר שלהם? ובכלל, מה מצב שוק המשכנתאות ביחס לשעבר?

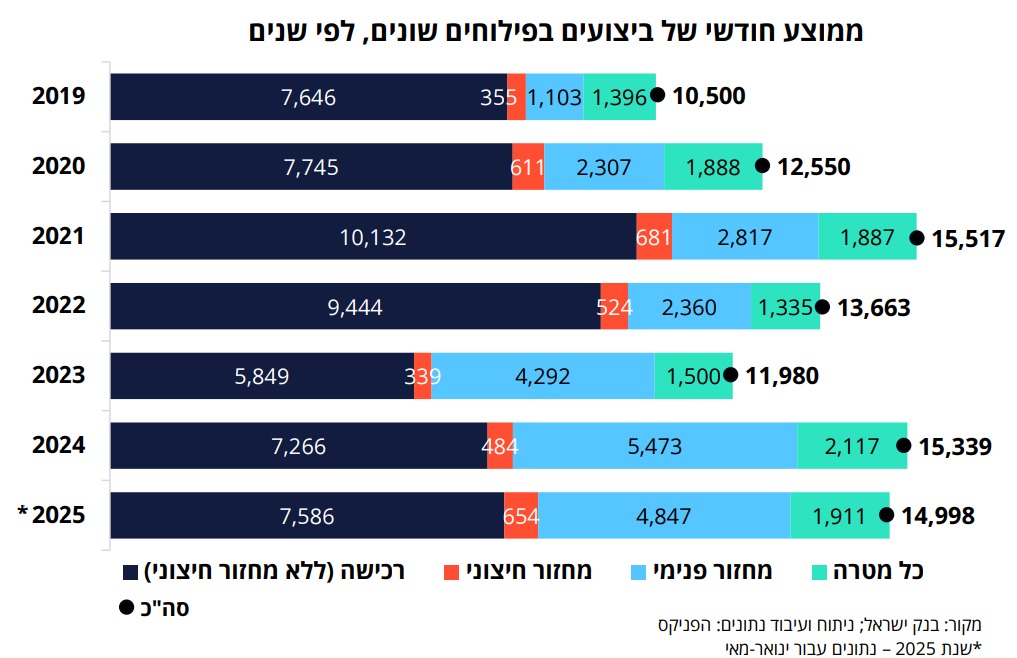

בועידת המשכנתאות של התאחדות יועצי המשכנתאות, שנערכה בימים האחרונים, נחשפו פרטים חדשים בנוגע לשוק, זאת באמצעות דוח מיוחד שהכין מתן שטרית, כלכלן ראשי בקבוצה הפניקס, והגיע ל-ice. מהנתונים עולה כי חלה עלייה משמעותית בבקשות למחזור המשכנתא, בעקבות הבשלת תנאי השוק. היקף מחזורי המשכנתא נמצא במגמת עלייה. בחודש אפריל, למשל, הציבור מחזר הלוואות בגובה של כמעט 2.8 מיליארד שקל – שיא של השנה האחרונה. עם זאת, המחזורים בין הבנקים ירדו.

כיום, המשכנתא הממוצעת בישראל עומדת על מיליון שקל, כשזמן ההחזר הממוצע עומד על 23 שנה. לפי המצגת, שיעור המימון הממוצע עומד על 54% (כלומר, עבור דירה ממוצעת של 2.3 מיליון שקל - שיעור ההון העצמי עומד על 1.242 מיליון שקל לערך (לא מעט כסף). שיעור ההחזר מהכנסה עומד על 30% - בהתאם לרף הגבוה עליו ממליץ בנק ישראל. צריך לזכור שבחלק מהמקרים הנתונים גבוהים יותר, מה שמעמיד את הלווים בסיכון.

בחודש מאי פרסמנו כי סכום המשכנתאות שבפיגור חוצה רף חדש. הציבור דוחה משכנתאות והבנקים מסכנים את הלקוחות כשהם מאפשרים להם להחזיר 40% מהשכר החודשי שלהם. כיום מפגרים 0.6% מנוטלי המשכנתאות בהחזר המשכנתא - מה שאומר שבניגוד לתחזיות, אנחנו עדיין לא בדרך למשבר סאב-פריים, אבל העלייה צריכה בהחלט להדאיג את ראשי האוצר.

אז מה מצב שוק המשכנתאות ב-2025 וכמה ממחזרים? בדומה למגמות שאפיינו את שוק המשכנתאות גם בשנה שעברה, שיעור העסקאות של מחזור פנימי עדיין גבוה יחסית. הסיבות לעלייה במחזור פנימי – מאז עליות הריבית, לקוחות קיימים מחפשים להוזיל את ההחזרים החודשיים, לעבור ממסלולים צמודים לכאלה שלא צמודים. גם בדו"ח בנק ישראל אפשר לראות כי כמות העלייה במחזורים בעלייה.

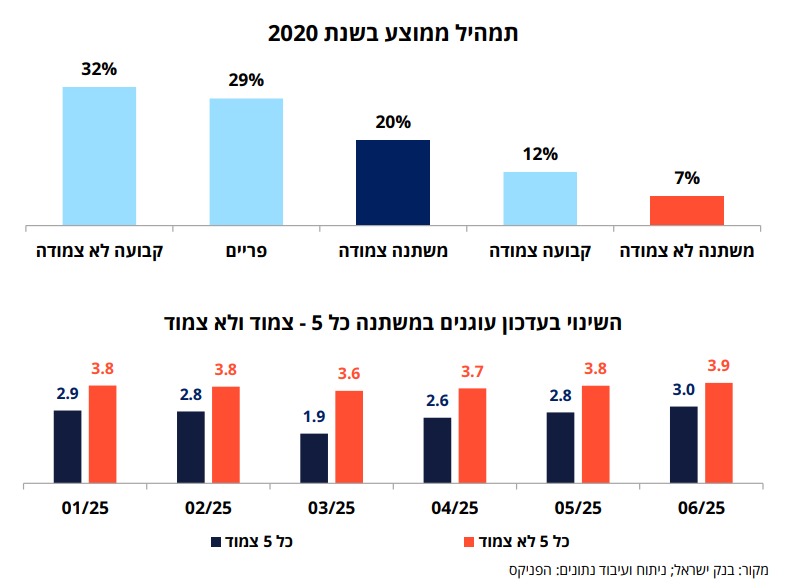

בשנת 2000, כפי שאפשר לראות בגרף, כמעט שליש מההלוואות היו לא צמודות, והפריים היווה 29% מההלוואות. הריבית עלתה, ההחזר החודשי עלה בשיעור גבוה מאוד בשל הריבית הגבוהה ולכן לקוחות שנטלו משכנתא צמודה, מעדיפים למזער סיכון ולעבור למשכנתא בריבית שאינה צמודה. אפשר לראות כי בארבעה החודשים האחרונים, בין מרץ ליוני, עלה העוגן בריבית משתנה כל 5 שנים.

המסקנה היא שהמחזור הפנימי הפך לעוגן מרכזי בפעילות – לא רק "אופציה", אלא מנוע צמיחה. כאן אפשר לראות מה קרה לממוצע החודשי של הביצועים בפילוחים שונים:

עוד נמצא בסקירה, כי שוק הרכישות מתקרר. על פי הנתונים, הביקוש בשנה האחרונה הונע מדירות חדשות, על רקע גל המבצעים וההטבות של הקבלנים, עד שהגיע בנק ישראל. מכירות הקבלנים בשוק החופשי בחודש מאי עמדו על 1,720 דירות בלבד, ירידה חדה של 44% מול מאי אשתקד ואחת הרמות הנמוכות ביותר במכירות אלו בחודשי מאי מאז תחילת שנות האלפיים. רכישות המשקיעים במאי הסתכמו ב-923 דירות בלבד, ירידה של 31% בהשוואה למאי 2024 – כלומר, המשקיעים מתחילים לברוח.

לדברי כלכלן הפניקס, ישנה הזדמנות במחזורים בתקופה הזאת. הסיבה: נתח של שוק גדול של לקוחות רלוונטיים, סביבת שוק תומכת במחזור משתלם, ודווקא בתחום זה השימוש ביועצי משכנתאות הוא הגבוה ביותר. עוד נמצא, כי הריביות המשתנות קופצות – כלומר, לקוחות שלקחו משכנתאות לפני 5 שנים חווים כיום קפיצה חדה בהחזר החודשי. לצד זה, נרשמים מרווחים נמוכים – תמחור תחרותי יותר מצד הבנקים ולכן נוצרה הזדמנות למחזורי משכנתא.

לסיום, הסקירה עסקה גם בשאלה האם להשתמש ביועץ משכנתאות בעת מחזור משכנתא. מתברר כי בכל הנוגע למגורים, רוב האנשים לוקחים יועץ משכנתא בעת מחזור. מדובר ב-62% מנוטלי המשכנתאות. לעומת זאת, בנכסים להשקעה כ-47% בלבד נעזרים ביועץ. סביר להניח שבחלק מהמקרים מדובר במשקיעים ותיקים ומנוסים, שרוצים לבצע את התהליך לבד.

"הציבור מוכן לשלם יותר - כדי לדעת בדיוק כמה ישלם בכל חודש". יעקב (ישראל פנחסוב)

נופר יעקב, יו"ר התאחדות יועצי המשכנתאות, אמרה במהלך הכנס כי "יועצי המשכנתאות הם שמלווים את המשפחה הישראלית בעסקה הכלכלית המשמעותית ביותר בחייה. אנחנו כאן כדי לספק ודאות ויציבות - גם בשגרה וגם בזמן מלחמה". על העלייה המשמעותית באפיק הלא צמוד הוסיפה: "הציבור מוכן לשלם יותר - כדי לדעת בדיוק כמה ישלם בכל חודש. זהו שיא היסטורי".

עוד ב-

"המקצועיות הנדרשת כיום מיועץ משכנתאות מחייבת עדכונים שוטפים והכשרות וכללי אתיקה מחמירים", אמר אבי יוסופוב, סגן יו"ר ההתאחדות. "התאחדות יועצי המשכנתאות מקפידה על מקצועיות ואתיקה, אך ללא אסדרה לא נוכל להגן על הציבור". לדברי יוסופוב, הציבור הרחב הוא "בעל פוטנציאל הפגיעה הגדול ביותר מהיעדר אסדרה".

הכתבות החמות

תגובות לכתבה(2):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

2.איך זוג צעיר יכול..עידו 08/2025/04הגב לתגובה זו0 0לביא 1.24 מיליון שקל הון עצמי?? אני באמת לא מבין את זה. מאיפה לכולם יש כסף?סגור

-

1.הקריסה בדרךאחד 08/2025/01הגב לתגובה זו0 0הקריסה בדרך , כדור השלג יצא לדרך תהיו חזקילסגור