השוק

דירוג המניות הביטחוניות: זו המניה שזינקה ב-49% ולא עוצרת

מניה אחת זינקה בחדות וממשיכה את המגמה של השנתיים האחרונות, אחת אחרת חוגגת נקודת ציון היסטורית ואחת נוספת מסכמת חודש דרמטי מול המשקיעים. מה הסיפור מאחורי הפער הענק במניות הביטחון - והאם עדיין כדאי להיכנס?

דצמבר 2025 היה חודש של ניגודים במניות הביטחון. בעוד חלק מהחברות זינקו לשיאים חדשים, אחרות התמודדו עם קשיים שהותירו את המשקיעים עם סימני שאלה. אם אתם מחזיקים מניות ביטחון בתיק ההשקעות או בקרן הפנסיה, החודש האחרון היה רכבת הרים אמיתית.

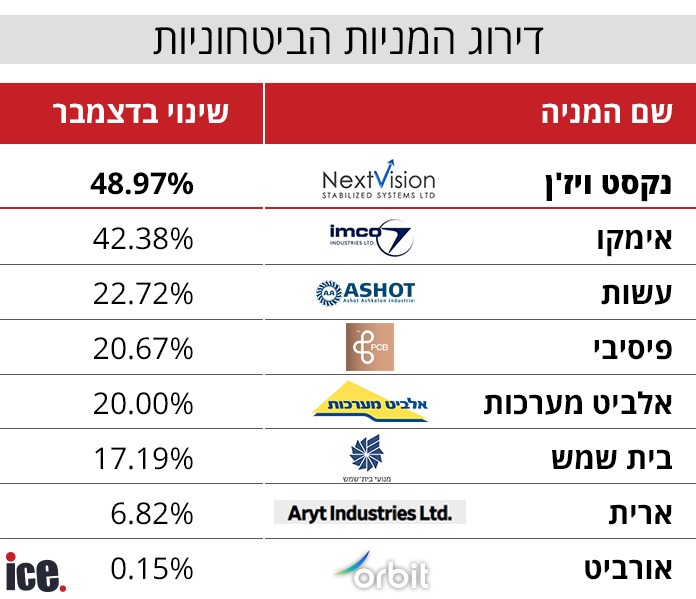

הנתונים מדצמבר מספרים סיפור מעניין: נקסט ויז'ן הובילה בפער עצום עם זינוק של 48.97% - ביצוע יוצא דופן שמעיד על אמון חזק של המשקיעים. אימקו הגיעה למקום השני עם עלייה של 42.38%, ואחריה עשות עם 22.72%.

פיסיבי, אלביט מערכות ובית שמש עלו ב-20.67%, 20% ו-17.19% בהתאמה. ארית סיימה את החודש בעלייה צנועה של רק 6.82%, ואורביט כמעט לא זזה עם 0.15%.

נקסט ויז'ן היא הסיפור הגדול של דצמבר. החברה שהפכה למניית הכוכב של מדד ת"א 35 פרסמה תוצאות שיא: היא צופה לסיים את 2025 עם הכנסות של כ-168 מיליון דולר, גידול של 46% לעומת 2024 ומעבר ליעד של 160 מיליון דולר.

אבל הסיפור האמיתי הוא היעד ל-2026: 275 מיליון דולר, קפיצה של 64%. זה שיא שאפילו האופטימיסטים לא העזו לחלום עליו.

אלביט מערכות, שעלתה 20% בדצמבר, חוגגת אירוע היסטורי משלה: החברה חצתה לראשונה את רף ה-100 מיליארד שקל בשווי שוק. זה הישג שמעיד על העוצמה הפיננסית והטכנולוגית של החברה הביטחונית הגדולה ביותר בישראל.

רק לפני מספר ימים היא זכתה בחוזים בהיקף של כ-275 מיליון דולר (כ-900 מיליון שקל) לאספקת חליפות לוחמה אלקטרונית להגנה עצמית אווירית למדינה באזור אסיה-פסיפיק.

אבל הסיפור של ארית הוא סיפור אחר לגמרי. החברה, שעלתה רק 6.82% בדצמבר, התמודדה עם פינג-פונג מביך: הכרזה על הנפקת חברת הבת רשף, קריסה של 23% במניה, ביטול דרמטי של ההנפקה, ולבסוף הנפקה פרטית למוסדיים בשווי נמוך מהתוכנית המקורית - 3.75 מיליארד שקל במקום 4.3 מיליארד.

המוסדיים שהתנגדו בתוקף להנפקה הציבורית קיבלו בדיוק את מה שרצו: כניסה במחיר נמוך יותר, בתנאים שלהם, ובלי שהציבור הרחב נכנס למשוואה. הגיוס צפוי להגיע ל-550 מיליון שקל, אולי אפילו 900 מיליון אם ימומשו כל האופציות. אבל המשקיעים הקטנים שהחזיקו בארית נשארו בחוץ, והמניה ירדה 12% ממחיר השיא לפני כל הסיפור הזה.

למה ללכת להנפקה או גיוס דווקא עכשיו? עובדה מדאיגה: בחצי השנה האחרונה לא הגיעה לרשף כמעט הזמנה אחת. עדיין, רשף היא חברה עם צבר הזמנות של מעל מיליארד שקל, עם מוצרים מבוקשים בשוק גלובלי צומח. אבל השאלה היא למה המחיר למוסדיים נמוך ב-500 מיליון שקל מהמחיר שהציעו לציבור.

אם אתם מחזיקים בנקסט ויז'ן, אתם כנראה מרוצים - אבל זכרו שהמניה כבר עלתה כמעט 5,000% מאז ההנפקה ב-2021. שווי השוק עומד על כ-22.56 מיליארד שקל, ומכפיל הרווח גבוה. השוק כבר מתמחר הרבה ציפיות לצמיחה עתידית. אם החברה לא תעמוד ביעדים, המחיר עלול לקבל מכה קשה.

אלביט, עם שווי של 102.5 מיליארד שקל, נראית יציבה יותר. החברה מציגה עסקאות חזקות, נוכחות גלובלית, וטכנולוגיה מוכחת. היא פחות תנודתית מנקסט ויז'ן, אבל גם הפוטנציאל לעליות דרמטיות נמוך יותר.

ארית, לעומת זאת, היא סימן שאלה. אם אתם משקיעים קטנים, הסיפור של ההנפקה הפרטית צריך להדליק לכם נורה אדומה. השוק הישראלי עובד במבנה של מעגלים - יש מעגל פנימי שמקבל את המידע ואת ההזדמנויות ראשון, ויש את השאר. אתם צריכים להבין באיזה מעגל אתם.

עוד ב-

בשורה התחתונה: דצמבר היה חודש של הפרדה בין המנצחות למאבדות במגזר הביטחון. נקסט ויז'ן ואלביט מובילות בחוזקה, אבל המחירים כבר גבוהים. ארית מתמודדת עם אתגרים שמעידים על חוסר שקיפות ועל פערים בין משקיעים מוסדיים לקטנים. השאלה היא האם אתם מוכנים לסכן, ובאיזו חברה.

הכתבות החמות

.jpeg "עומר ציפורי, צילום: צילום מסך רשת 13")

תגובות לכתבה(2):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

2.מניי מרמנחם 01/2026/14הגב לתגובה זו0 0ביטחונית קלסית מכפיל 14 בניקוי מזומן מכפיל 9 צומחת בטרוף צבר הזמנות של 960 מיליון שח פימי ומור השקעות בעלות עיניין בקרוב פיצוציםסגור

-

1.Drs radaגל 01/2026/13הגב לתגובה זו2 0יש מניה בטחונית נוספת שלא ציינתם של חברת ראדא שעוסקת בפיתוח מערכת מכ"מ. מוזגה לפני מספר שנים עם חברת Drs האמריקאית ומאז מכפילה את עצמה. השקעה איכותיתסגור

, אסף גלס ואורן ברסקי, צילום: גילה שוסטר באדיבות דן בן עדי, באדיבות IBI, באדיבות אורן ברסקי")