השוק

כולם חשבו שההשקעה הזאת מוצתה: ואז הגיעה המלחמה

קרנות כספיות הפכו למכשיר החיסכון הסולידי הטוב ביותר בשוק בזכות הריבית הגבוהה. בנק ישראל כבר התחיל להוריד את הריבית והמשקיעים התכוננו למצוא חלופות - אבל המלחמה טרפה את הקלפים. אלו הקרנות הכספיות המובילות וכך תוכלו להשקיע בהן

יותר ממאה וחמישים מיליארד שקל. זה הסכום שישראלים שמו בקרנות הכספיות בסוף 2024, וכיום הוא כבר מתקרב ל-180 מיליארד. מדובר בצמיחה מהירה להפליא, ובכל זאת - שאלו את הישראלי הממוצע מה זו קרן כספית, וסביר שלא תקבלו תשובה. אז מה בדיוק קורה כאן, ולמה זה אמור לעניין גם אתכם?

הסיפור הנוכחי של הקרנות הכספיות התחיל לפני כמה שנים, עם העלאות הריבית של בנק ישראל. כשהריבית עלתה, הבנקים זכו לתנאים טובים יותר בשוק הפיננסי - אבל מה שהחזירו ללקוחות בפיקדונות נשאר נמוך.

הקרנות הכספיות, לעומת זאת, פועלות בצורה שקופה ואוטומטית: הן משקיעות את כספי הלקוחות ישירות במכשירים פיננסיים קצרי טווח - מק"מ (מלווה קצר מועד) של בנק ישראל ופיקדונות ג'מבו גדולים שמאפשרות להן כוח מיקוח שלקוח בודד לעולם לא יקבל. התוצאה: תשואה קרובה יותר לריבית בנק ישראל, שמשאירה לא פעם את הפיקדונות הבנקאיים מאחור.

ולמה הציבור הרחב לא ממש הכיר אותן? הסיבה פשוטה: הבנקים לא ממהרים לקדם מוצר שתוצאתו ישירה היא תחרות עם הפיקדונות שהם עצמם מוכרים. פיקדון הוא מוצר רווחי לבנק - הם מלווים את כספיכם הלאה בריביות גבוהות יותר ומחזירים לכם פירורים. קרן כספית, לעומת זאת, עובדת בשביל הלקוח.

בנק ישראל אמנם כבר החל בסבב הורדות ריבית - אבל המלחמה טרפה את הקלפים. ההסלמה הביטחונית האחרונה, שמשפיעה על תחזיות הצמיחה ומגדילה את אי הוודאות הכלכלית, הקטינה משמעותית את הציפיות להורדות ריבית משמעותיות בקרוב.

בסביבה כזו, הקרנות הכספיות ממשיכות להניב תשואות נאות - ומתחילת 2026 הן כבר מציגות תוצאות לא רעות.

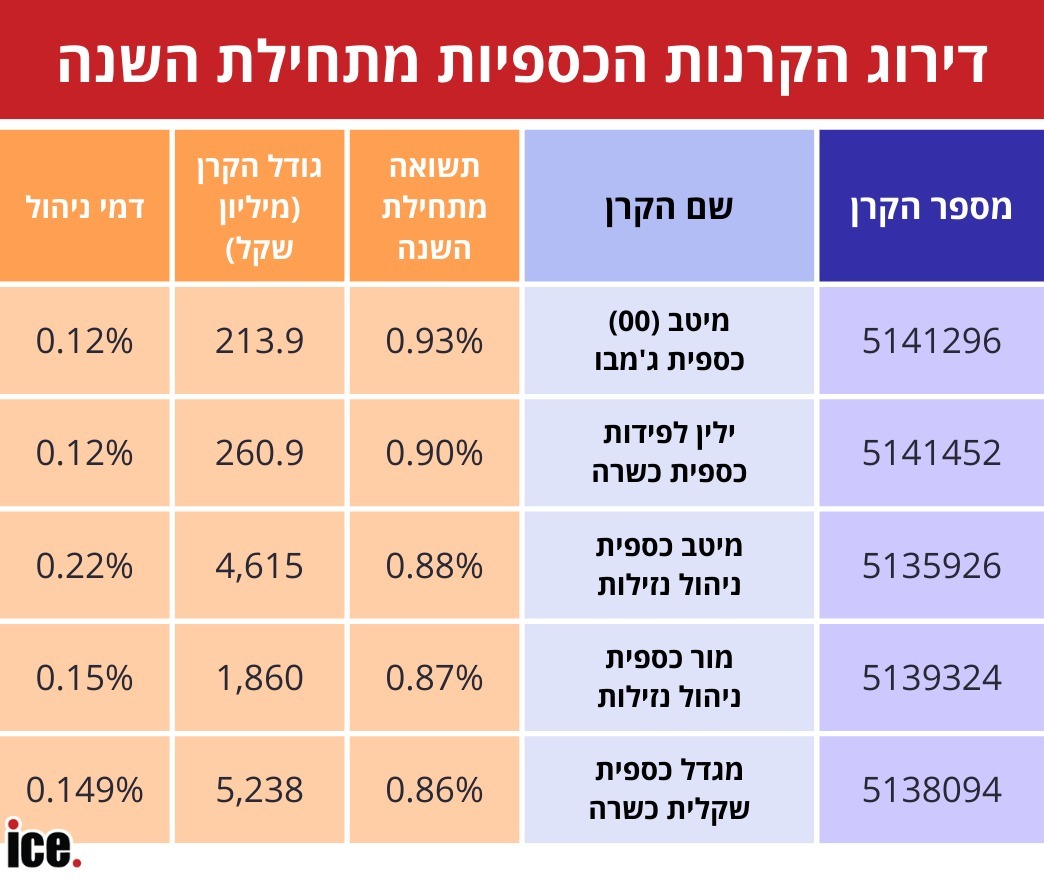

בראש הטבלה בולטת מיטב (00) כספית ג'מבו עם תשואה של 0.93% מתחילת השנה ודמי ניהול של 0.12% - תשואה שבחישוב שנתי משתקפת כקצב של כ-4.4% ויותר.

במקום השני ילין לפידות כספית כשרה עם 0.9%, אחריה מיטב כספית ניהול נזילות עם 0.88%, מור כספית ניהול נזילות עם 0.87%, ומגדל כספית שקלית כשרה עם 0.86%. ההבדלים בין הקרנות אמנם קטנים, אבל על סכום של 200,000 שקל לאורך זמן ההבדלים מצטברים לסכומים גדולים.

חשוב לשים לב לדמי הניהול: בעולם שבו התשואות הן יחסית דומות בין הגופים השונים, דמי ניהול גבוהים יכולים לכרסם בתשואה על פני שנים ולעלות לכם בהרבה.

קרנות כספיות בשנים האחרונות עדיפות על פיקדונות מכמה סיבות: ראשית, הנזילות: בניגוד לפיקדון שנועל את כספכם לתקופה קבועה, יחידות בקרן כספית ניתנות למכירה בכל יום מסחר. הכסף שלכם נגיש תמיד.

שנית, המיסוי: ועל זה לא מספיק מדברים. בפיקדון בנקאי אתם משלמים מס של 15% על הרווח הנומינלי - כלומר על כל הרווח, ללא קשר לאינפלציה. בקרן כספית המס הוא 25%, אבל רק על הרווח הריאלי - הרווח שמעל לאינפלציה.

כהשאינפלציה עומדת על 2%, כמו במדד האחרון, ההבדל בין שתי הנוסחאות יכול להיות עצום. בחישוב פשוט: על רווח של 4.4% עם אינפלציה של 2% - בפיקדון תשלמו מס על כל ה-4.2%, ואילו בקרן כספית תשלמו מס רק על ה-2.2% שמעל האינפלציה.

עוד ב-

שלישית, הנוחות: השקעה בקרן כספית פשוטה ממש כמו רכישת מניה. מחפשים את שם הקרן או מספרה בפלטפורמת המסחר, לוחצים על "רכישה" - וזהו.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה