השוק

נגיד בנק ישראל: "זו צפויה להיות הריבית בעוד שנה"

פרופ' אמיר ירון התייחס להחלטה להשאיר את הריבית על כנה - בשיעור של 4%. עוד הוסיף: "קצב עליית השכר במגזר העסקי גבוה". ואיך תשפיע המלחמה מול איראן?

נגיד בנק ישראל, פרופ' אמיר ירון, החליט היום להשאיר את הריבית על כנה - כלומר בשיעור של 4%. במסיבת עיתונאים שערך הסביר מהן הסיבות להחלטה, שלא הפתיעה את הכלכלנים. בנק ישראל צופה הפחתה של חצי אחוז לכל היותר בשנה הקרובה והתחזית שלו מעניינת.

"השבועות האחרונים, מאז תחילת מבצע 'שאגת הארי', לוו באי-ודאות גיאופוליטית גבוהה מאוד, והשפעות הלחימה על הכלכלה ועל הפעילות הריאלית ניכרות בכלל ענפי המשק. עם זאת, גם בתקופה מורכבת זו המשק ממשיך להפגין חוסן, גמישות ועמידות כפי שבא לידי ביטוי גם בשנתיים וחצי האחרונות. במקביל להתפתחויות המקומיות, העלייה במתיחות הגיאופוליטית באזור התבטאה בעלייה ברמת אי-הוודאות בשווקי העולם, ובעליה חדה במחירי האנרגיה", ניתח הנגיד את החלטת הריבית.

לדבריה, אתמול והיום התקיימו בבנק ישראל דיוני הוועדה המוניטרית לצורך קבלת החלטת המדיניות. בתום הדיונים החליטה הוועדה המוניטרית להותיר את הריבית על כנה. "דיוני הוועדה התמקדו במצב המשק, בניתוח התהליכים הכלכליים המקומיים והגלובאליים ובהשפעות אי הוודאות הגיאופוליטית על הכלכלה. אתייחס כעת לשיקולים העיקריים שעמדו לנגד עינינו בקבלת ההחלטה, וארחיב על ההתפתחויות הכלכליות המרכזיות בארץ ובעולם".

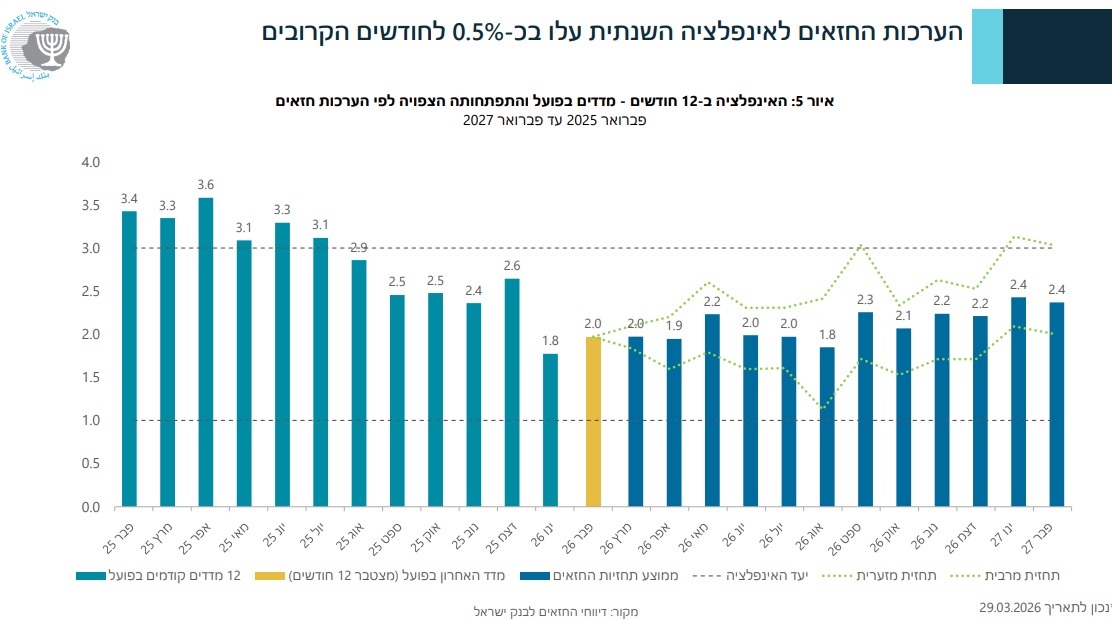

עוד הוסיף פרופ' ירון כי "כפי שהרחבנו בדו"ח בנק ישראל וכפי שהתבטאתי בהזדמנויות שונות, מלחמות ובעיקר אלו הנמשכות לאורך זמן מלוות באינפלציה גבוהה ופגיעה משמעותית בתוצר ולעיתים אף בשיעורים דו ספרתיים. פער התוצר בסוף 2025 עמד על 3.4% והפער המצטבר לאורך המלחמה שהחלה ב-7 באוקטובר 2023 עומד על שיעור לא מבוטל של כ-8.5%. יחד עם זאת, כפי שכבר ציינתי מספר פעמים, המשק הישראלי מפגין חוסן ועמידות כפי שבא לידי ביטוי לאורך התקופה. לאורך המלחמה הוועדה המוניטרית נקטה במדיניות מוניטרית שקולה המתכללת את התפתחויות האינפלציה, פוטנציאל הפעילות והסיכונים הגיאופוליטיים. בחודשים האחרונים ועד ערב מבצע שאגת הארי האינפלציה בישראל ירדה לסביבת מרכז היעד ובחודש פברואר עמדה על 2%".

הנגיד מזכיר כי "חשוב לזכור כי מדד חודש פברואר אינו משקף עדיין את ההתפתחויות הכלכליות, ובפרט העלייה במחירי האנרגיה, שחלו עם פרוץ המבצע, ואלו יבואו לידי ביטוי בחודשים הקרובים. בהתאם, העלו החזאים בכ-0.5 אחוז את תחזית האינפלציה השנתית לחודשים הקרובים".

על הציפיות לאינפלציה אמר: "הציפיות לאינפלציה לשנה קדימה לפי תחזיות החזאים והמקורות השונים עלו, אך מצויות בסביבת מרכז היעד – עלייה נמוכה יחסית למדינות אחרות, זאת בין היתר על רקע חשיפה נמוכה יותר של האינפלציה בישראל למחירי האנרגיה בעולם. עם זאת, כפי שהוועדה ציינה, התגברו הסיכונים לעלייה מחודשת של האינפלציה: ההתפתחויות הגיאופוליטיות והשפעותיהן על הפעילות במשק ועל מחירי האנרגיה, עלייה בעודפי הביקוש בשל התגברות מגבלות ההיצע וההתפתחויות הפיסקליות".

עוד הוסיף כי האינדיקטורים השוטפים למשק משקפים את השפעות מבצע שאגת הארי על הפעילות. "הלחימה מול איראן ולבנון והפגיעה בעורף בעקבות המבצע פוגעות בפעילות הכלכלית דרך מספר ערוצים: בצד הביקוש נרשמת ירידה בהוצאות בכרטיסי האשראי ובתיירות, ובצד ההיצע נרשמת פגיעה בהיצע העבודה עקב היעדרויות עובדים וגיוס מילואים, לצד שיבושים בשרשראות האספקה. נתוני ההוצאות בכרטיסי אשראי מצביעים על ירידה חדה עם פרוץ הלחימה. מגמה זו דומה למגמה שנצפתה במהלך מבצע "עם כלביא" אם כי הפעם ההתאוששות איטית יותר על רקע התארכות הלחימה ואי הוודאות, ורמתם נמוכה בהשוואה לטרום המבצע. סקר הבזק של הלמ״ס שבוצע עם תחילת מבצע 'שאגת הארי' מצביע על גורמי פגיעה הדומים ל'עם כלביא', כאשר מרבית העסקים מציינים כי הפגיעה בפעילות נובעת במידה רבה מהיעדרות עובדים וסגירת מוסדות הלימוד".

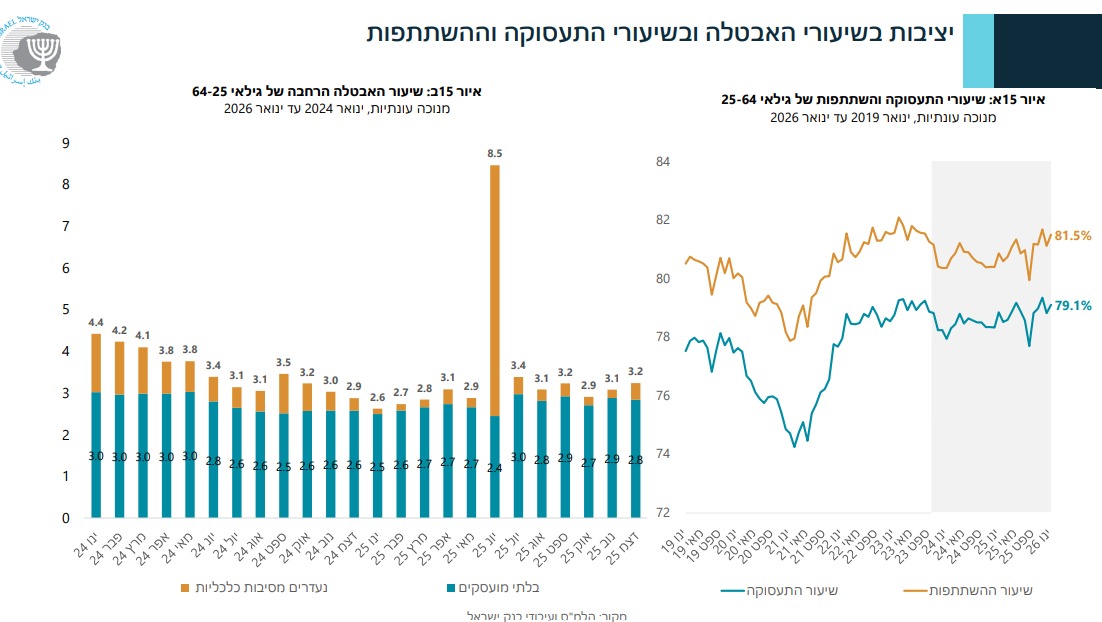

לגבי שוק העבודה הוסיף: "שוק העבודה נותר הדוק, ומגבלת היצע העבודה המשיכה להיות המגבלה הדומיננטית במשק. בחודש פברואר יחס מספר המשרות הפנויות למספר המובטלים נותר גבוה ושיעור המשרות הפנויות נותר יציב. שיעור האבטלה הרחבה בגילי העבודה העיקריים (64-25) בחודש ינואר יציב ונמוך, ושיעור הנעדרים מעבודה בשל שירות מילואים צפוי לעלות בשיעור ניכר בשל מבצע 'שאגת הארי'. קצב עליית השכר במגזר העסקי שב לעלות, נמצא ברמה גבוהה, ועמד בחודשים נובמבר-ינואר על כ-4.7% ביחס לתקופה המקבילה אשתקד. נתון ההבזק לגבי קצב עליית השכר הכללי בחודשים דצמבר-פברואר בהשוואה לתקופה המקבילה אשתקד עמד על 4.1%, עליה בהשוואה לחודשים הקודמים, דבר המצביע על האפשרות של המשך עלייה בקצב הגידול בשכר העסקי".

על נושא השווקים הפיננסיים: "מאז החלטת המדיניות המוניטרית הקודמת השקל נחלש בשיעור של 0.8% מול הדולר, והתחזק בשיעור של 1.4% מול האירו. פרמיית הסיכון של ישראל, כפי שנמדדת ע"י מרווחי ה-CDS עלתה מעט. מדדי המניות המקומיים ירדו בתקופה הנסקרת אך באופן מתון בהשוואה למגמה העולמית".

לגבי התוצר אמר: "על פי הערכת החטיבה בתרחיש זה, התוצר צפוי לצמוח ב-3.8% בשנת 2026 ירידה של 1.4 אחוזים מתחזית ינואר. בשנת 2027 צפוי התוצר לצמוח ב-5.5%, גבוה ב-1.2 אחוזים מתחזית ינואר. בשנים 2026 ו-2027 שיעור האבטלה הרחבה בגילי העבודה העיקריים (64-25) צפוי לעמוד בממוצע על 4.5% ו-3.4% בהתאמה. שיעור האבטלה בשנת 2026 משקף שיעורי אבטלה גבוהים במיוחד בחודשי מבצע "שאגת הארי", ושיעורי אבטלה של כ-3.5% בשאר השנה. שיעור האינפלציה במהלך שנת 2026 צפוי לעמוד על 2.2%, ובמהלך 2027 על 1.8%. להערכת החטיבה, הגרעון בתקציב הממשלה צפוי להסתכם ב-5.3 אחוזי תוצר בשנת 2026 וב-4.4% בשנת 2027. יחס החוב לתוצר צפוי לעמוד על כ-70.5 אחוזים בסוף 2026 ובסוף -2027. החטיבה צופה כי בעוד כשנה הריבית תעמוד על 3.75% או 3.5%".

הוא הסביר כי לנוכח אי-הוודאות הגבוהה במיוחד, בחנה חטיבת המחקר גם תרחישים חלופיים ביחס למשך המערכה ולאופן סיומה. "הימשכות הלחימה והמגבלות על הפעילות בעורף עלולות להביא לפגיעה ממושכת יותר בפעילות, אשר עלולה להחריף ואף להתרחב לערוצים נוספים. לאופן סיום המערכה עשויה להיות השפעה מהותית על פרמיית הסיכון, מחירי האנרגיה, שער החליפין ותקציב הביטחון, ואלו בתורם ישפיעו על סביבת האינפלציה. הסיכונים סביב האינפלציה מוטים כלפי מעלה. התמשכות אי-הוודאות הגיאופוליטית שתתבטא בפרמיית סיכון גבוהה יותר, בפיחות ובמחירי אנרגיה גבוהים מן ההנחות שבבסיס התחזית, תוביל לעלייה באינפלציה. מנגד, התפתחות גיאופוליטית חיובית יותר עשויה לתמוך בהתאוששות מהירה יותר של הפעילות וירידה מהירה יותר של האינפלציה או לחילופין להתגברות עודפי ביקוש ועלייה באינפלציה", סיכם.

בהמשך התייחס להעברת התקציב בכנסת. על כך אמר: "הכנסת אישרה את הצעת התקציב לשנת 2026. הממשלה העלתה את יעד הגירעון ל-4.9 אחוזי תוצר, נמוך מהתחזית העדכנית של חטיבת המחקר. העלייה ביעד הגירעון נובעת מהחלטת הממשלה להגדיל את תקציב הביטחון לשנה זו ב-32 מיליארדי ש"ח ולהקצות רזרבה נוספת בסך של כ-13 מיליארדי ש"ח לצרכים ביטחוניים ואזרחיים למקרה של התארכות הלחימה. בהינתן רמת הגירעון מעל 5% ויחס החוב לתוצר שצפוי להיות מעל 70%, רצוי היה להימנע מאישור צעדים מגדילי גירעון, כגון תקציבים קואליציוניים והפחתת מסים, שנכללו בחוק התקציב. בהינתן התקציב שאושר ועל מנת לחזק את האמינות הפיסקלית, חשוב לוודא שהרזרבה שאושרה תשמש אך ורק למטרות שלשמן הוגדרה ולא תוסט למטרות אחרות. יתרה מכך, ככל שהלחימה תמשך וצורכי הביטחון יעלו מעבר לרזרבה, ועל מנת למנוע מיחס החוב לתוצר לעלות עוד יותר, יהיה צורך לעשות התאמות בתקציב 2026 וראוי שאלו יתרכזו בסעיפים שאינם תומכי צמיחה".

על העתיד הוסיף: "בהסתכלות צופת פני עתיד, קיים אתגר פיסקלי מהותי. בהשוואה למה שהיה צפוי לפני ה-7 באוקטובר, ההוצאה הביטחונית עלתה וצפויה להישאר גבוהה גם בשנים הקרובות. לפיכך, מתעצם האתגר של הממשלה לאתר מקורות שיאפשרו את הפחתת יחס החוב לתוצר, לצד תמיכה בצורכי הביטחון ולצד ההשקעות הדרושות לתמיכה בצמיחת המשק באופן מתמשך, בראשן שיפור והשקעה בחינוך ובתשתיות. אירועי השנים האחרונות המחישו כי סיכונים ביטחוניים עלולים להתממש ולהביא לעלייה מהירה ביחס החוב לתוצר. לכן, חשוב לייצר כריות פיסקליות כנגד זעזועים עתידיים. לפיכך, יהיה חשוב כבר מתקציב 2027 למתן את הגירעון כך שנחזור לתוואי יורד ביחס החוב לתוצר. כפי שצויין בדו"ח בנק ישראל שפורסם בשבוע שעבר, כדי לממש תוואי יורד שכזה, לצד תמיכה בצרכי הביטחון תוך השקעה במנועי צמיחה ארוכת טווח, תידרש הממשלה לנקוט צעדים לביטול הוצאות שפוגעות בצמיחה מחד ולהגדלת ההכנסות מאידך".

על ההשפעת העימות מול איראן: "בעולם קיימת אי וודאות גבוהה ביחס להשפעות הצפויות של העימות הצבאי עם איראן. עומק הפגיעה בתשתיות, התארכות המלחמה והפגיעה בשרשראות האספקה עלולים להעיב על הצמיחה תוך עלייה חדה באינפלציה בגושים המרכזיים, בעיקר בשל עליית מחירי האנרגיה. על רקע העימות, מחיר חבית נפט מסוג ברנט עלה בחדות תוך תנודתיות ועמד בסוף התקופה הנסקרת על כ-113 דולר (שיעור שינוי של כ-60%), ומחיר הגז באירופה עלה ועמד על EUR/MWh 55 (שיעור שינוי של כ-70%). החוזים העתידיים מצביעים כי השווקים מעריכים שמחירי האנרגיה צפויים לרדת לרמה של כ-84 דולר לחבית עד סוף 2026".

פרופ' ירון התייחס גם לריבית בעולם: "הבנקים המרכזיים העיקריים במדינות המפותחות הותירו את הריבית ללא שינוי. על רקע אי הודאות והעימות עם איראן חלה עלייה בציפיות האינפלציה שהובילה לעליות חדות בתוואי הריבית המתומחר בשווקים עבור בנקים מרכזיים רבים. השווקים מצפים כעת לשלוש העלאות של ריבית ה-ECB עד סוף השנה, ולאי שינוי בריבית ה-FED עד סוף השנה".

עוד ב-

לסיכום הוסיף: "כפי שהתבטאתי מספר פעמים בעבר, המשק הישראלי ממשיך להפגין עמידות לאורך השנתיים וחצי האחרונות. יחד עם זאת, חשוב לזכור כי על רקע ההתפתחויות הגלובליות, המצב הגיאופוליטי בישראל, והתנודתיות הגבוהה בשווקים הפיננסיים, אי הוודאות נמצאת ברמה גבוהה מאוד ומנעד התרחישים האפשריים רחב. הוועדה המוניטרית תמשיך לפעול בהתאם לנתונים ולהערכת ההתפתחויות הכלכליות העדכניות. תוואי הריבית ימשיך להיקבע בהתאם להתפתחות האינפלציה, לפעילות המשק, לאי הוודאות הגיאופוליטית ולהתפתחויות הפיסקליות".

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה