השוק

מלכודת ההנפקה של SpaceX: גם חברה אדירה יכולה להפוך למניה מסוכנת

SpaceX עשויה להיות אחת החברות החשובות של המאה ה־21, אבל אם היא תונפק לפי שווי של 2 טריליון דולר, המשקיעים לא יקנו רק רקטות, לוויינים וחזון טכנולוגי. הם יקנו את אחד מסיפורי הצמיחה היקרים ביותר שהגיעו אי פעם לשוק הציבורי הרבה לפני שהמספרים באמת מצדיקים את המחיר

יש משפט מסוכן שחוזר כמעט לפני כל בועת הנפקות גדולה: הפעם זה שונה. לפעמים זה באמת נכון. SpaceX היא לא עוד חברת חלל. היא שינתה את כלכלת השיגורים, הפכה את Starlink לעסק גלובלי של אינטרנט לווייני, והוכיחה פעם אחר פעם שהיא מסוגלת לקחת תעשיות שנראו בלתי אפשריות ולהפוך אותן למסחריות. אבל ההיסטוריה של שוק ההון מלמדת שגם חברה מהפכנית יכולה להפוך להשקעה גרועה מאוד, אם המשקיעים משלמים עליה יותר מדי, מוקדם מדי ובגל של התלהבות ציבורית.

זו בדיוק הנקודה סביב ההנפקה הצפויה של SpaceX. לפי דיווחים עדכניים, החברה של אילון מאסק עשויה לכוון לאחת ההנפקות הגדולות בהיסטוריה של ארצות הברית, עם שווי שנע סביב 1.75 טריליון עד 2 טריליון דולר. אלה מספרים שמכניסים אותה מיד לאזור של החברות הגדולות בעולם עוד לפני שהמשקיעים הציבוריים קיבלו הזדמנות לראות אותה מתנהלת כחברה ציבורית לאורך כמה רבעונים, עם דוחות מסודרים, שקיפות מלאה, תחזיות, שיחות אנליסטים ולחץ שוק יומיומי.

הבעיה איננה ש־SpaceX אינה חברה מצוינת. להפך. הבעיה היא המחיר.

לפי הנתונים שפורסמו סביב ההיערכות להנפקה, SpaceX רשמה ב־2025 הכנסות של כ־18.7 מיליארד דולר. מתוכן, Starlink ייצרה כ־11.4 מיליארד דולר, כ־61% מסך ההכנסות. פעילות השיגורים הכניסה כ־4 מיליארד דולר, ופעילות נוספת הקשורה ל־AI הוסיפה כ־3.2 מיליארד דולר. אבל בשורה התחתונה החברה עדיין הציגה הפסד נקי של כ־4.9 מיליארד דולר והפסד תפעולי של כ־2.6 מיליארד דולר.

כאן מתחיל הפער האמיתי. אם SpaceX תונפק לפי שווי של 1.75 טריליון דולר, היא תיסחר בערך לפי מכפיל הכנסות של כ־94 על הכנסות 2025. אם השווי יגיע ל־2 טריליון דולר, המכפיל כבר מתקרב ל־107 על ההכנסות. זה לא פרמיום רגיל. זו תמחור שמניח שנים של ביצוע כמעט מושלם, צמיחה מהירה, שיפור חד ברווחיות, הצלחה מסחרית של Starship, התרחבות מאסיבית של Starlink, והפיכת חזונות עתידיים כמו תשתיות AI במסלול סביב כדור הארץ לעסק כלכלי אמיתי.

עכשיו תשוו את זה לאמזון. אמזון שווה כיום סביב 2.9 טריליון דולר, אבל היא ייצרה ב־2025 הכנסות של כ־716.9 מיליארד דולר, רווח תפעולי של כ־80 מיליארד דולר ורווח נקי של כ־77.7 מיליארד דולר. במילים פשוטות: ההכנסות של אמזון גדולות בערך פי 38 מההכנסות של SpaceX, ועדיין אמזון נסחרת סביב מכפיל מכירות של כ־4 בלבד, לא 90, לא 100 ולא 107.

זה לא אומר שאמזון זולה או ש־SpaceX גרועה. זה אומר שמשקיעים חייבים להבין מה הם באמת קונים. אמזון מתומחרת על בסיס עסק קיים, עצום, מגוון ורווחי. מסחר מקוון, AWS, פרסום, לוגיסטיקה ותזרים מזומנים מוכח. SpaceX, לעומת זאת, תבקש מהמשקיעים לשלם מחיר של מגה־קאפ עולמית על עסק שהשווי שלו נשען בחלקו הגדול על העתיד, על חזון, על קצב שיגורים, על פרויקטים עתירי הון, ועל יכולת להפוך חדשנות הנדסית לרווחיות יציבה.

וזה בדיוק המקום שבו משקיעי IPO נוטים להיפגע.

השלב הראשון בהנפקה הוא רגש. השלב השני הוא נזילות. השלב השלישי הוא מציאות. בהתחלה קונים את השם, את המייסד, את הסיפור, את החלום ואת הפחד להישאר בחוץ. אבל אחרי תקופת ההתלהבות הראשונית, אחרי שהנעילות של בעלי המניות משתחררות, אחרי הדוחות הראשונים ואחרי שהאנליסטים מתחילים לפרק את החברה לשורות של הכנסות, שיעורי רווחיות, תזרים מזומנים, חוב, דילול ותחזיות - השוק מחליף שאלה. הוא כבר לא שואל רק כמה גדולה החברה יכולה להיות?, אלא כמה היא שווה היום?

השינוי הזה מחק הרבה חלומות IPO בשנים האחרונות.

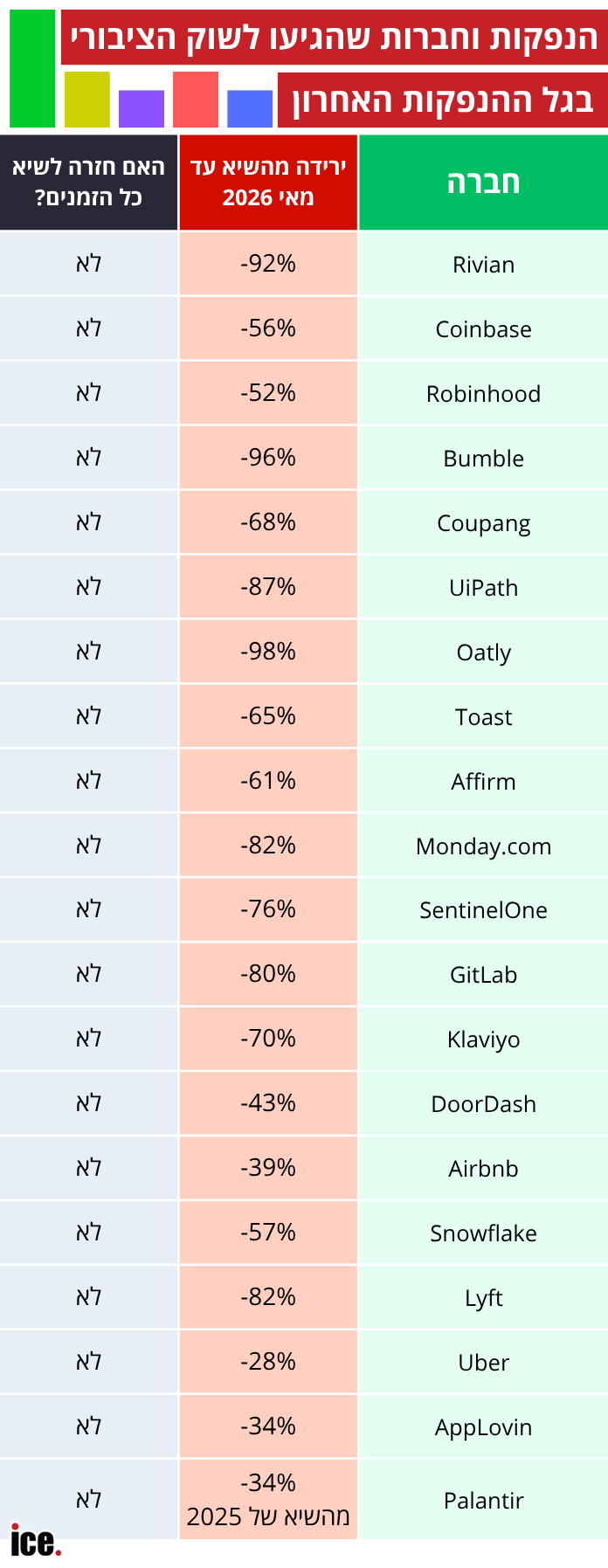

Rivian הונפקה ב־2021 בשיא מאניית הרכב החשמלי. לזמן קצר היא נסחרה בשווי גבוה יותר מחלק מיצרניות הרכב הוותיקות בעולם, למרות שהייתה רחוקה מאוד מהיקפי ייצור ורווחיות של תעשיית הרכב המסורתית. Coinbase, Robinhood, Bumble, UiPath, GitLab, Toast, Oatly, Coupang ועוד שורה ארוכה של חברות עברו דינמיקה דומה. הנפקה נוצצת, התלהבות ציבורית, כותרות גדולות ואז ירידה חדה כשהמשקיעים התחילו לבדוק את איכות ההכנסות, קצב הצמיחה, הרווחיות והיכולת לעמוד בציפיות.

הלקח פשוט. הייפ יכול להרים מניה. הוא לא יכול להחזיק אותה לנצח.

הנה מדגם של הנפקות וחברות שהגיעו לשוק הציבורי בגל ההנפקות האחרון, ומה קרה להן לאחר השיאים שלהן:

הטבלה הזאת לא אומרת שכל הנפקה נכשלת. ממש לא. יש הנפקות שהפכו להשקעות ענק לאורך זמן. ויזה, מטא וחברות נוספות הוכיחו שחברה ציבורית יכולה להפוך לסיפור הצלחה אדיר גם אחרי הנפקה גדולה. אבל זו בדיוק הנקודה. גודל ההנפקה לא מבטיח תשואה. שם גדול לא מבטיח תשואה. מייסד מפורסם לא מבטיח תשואה. מוצר מהפכני לא מבטיח תשואה. המחיר שבו נכנסים להשקעה הוא מה שקובע את הסיכון.

SpaceX יכולה להפוך לאחת החברות הגדולות והמשפיעות בעולם. היא יכולה להמשיך להוביל את מהפכת החלל, להפוך את Starlink לעסק תקשורת גלובלי עצום, ולהכניס את האנושות לעידן חדש של תשתיות מחוץ לכדור הארץ. אבל גם אם כל זה נכון, זה לא אומר שכל מחיר הוא מחיר טוב. אם המשקיע הקטן נכנס ביום ההנפקה רק בגלל שזו SpaceX, הוא עלול למצוא את עצמו קונה בדיוק ברגע שבו משקיעים פרטיים, קרנות, עובדים ובעלי מניות ותיקים מקבלים סוף סוף הזדמנות לממש רווחים אחרי שנים של עליית שווי.

וזו בדרך כלל לא הנקודה שבה למשקיע הקמעונאי יש יתרון.

הדרך החכמה יותר היא סבלנות. לתת לחברה לדווח. לראות את הדוחות הרבעוניים הראשונים. להבין את שולי הרווח של Starlink. לבדוק כמה עולה באמת להפעיל את Starship בקצב גבוה. להבין את הוצאות ההון, החוב, הדילול, ההכנסות החוזרות והתזרים החופשי. לראות מה קורה אחרי שההייפ הראשוני נרגע ואחרי שהשוק מפסיק לתמחר חלום ומתחיל לתמחר עסק.

SpaceX יכולה להיות חברה מדהימה ועדיין הנפקה מסוכנת. שני הדברים יכולים להיות נכונים באותו זמן. שוק ההון לא מתגמל חלומות לנצח. בסוף הוא דורש הכנסות, רווחיות, תזרים מזומנים, משמעת תפעולית ודוחות רבעוניים שמוכיחים שהחזון יודע להפוך לכסף אמיתי. הייפ יכול לשגר מניה לחלל. רק יסודות פיננסיים יכולים להשאיר אותה במסלול.

אלרואי אגם: חוקר ואסטרטג השקעות המשלב מומחיות בשוק ההון, הייטק ועולם הקריפטו. מספק ניתוחים ותובנות לאיתור הזדמנויות השקעה בנכסים מסורתיים ודיגיטליים

אלרואי אגם: חוקר ואסטרטג השקעות המשלב מומחיות בשוק ההון, הייטק ועולם הקריפטו. מספק ניתוחים ותובנות לאיתור הזדמנויות השקעה בנכסים מסורתיים ודיגיטליים

הכתבה אינה מהווה המלצה להשקעה.

עוד ב-

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")