השוק

דירוג קרנות ההשתלמות במאי: זו הקרן שזינקה מעל 15% השנה

מאי היה עוד חודש ירוק לחוסכים, עם בורסות שטיפסו בארץ ובעולם ונאסד"ק שזינק ביותר מ-8%. מי תפסה את הפסגה במסלול הכללי, מי שלטה במנייתי ואיך נראית התמונה מתחילת השנה?

חודש מאי 2026 נסגר בירוק עבור רוב החוסכים בקרנות ההשתלמות, גם אם בקצב מתון יותר מזה שראינו באפריל. שוקי המניות המשיכו לטפס: ת"א 90 הוסיף 5%, ת"א 125 עלה ב-2.7% ות"א 35 ב-1.6%, ומעבר לים ה-S&P 500 טיפס ב-5.1% והנאסד"ק זינק ב-8.4%.

התוצאה היא חודש חיובי בכל הגופים, אך כזה שבו דווקא הפערים בינהם מספרים את הסיפור המעניין.

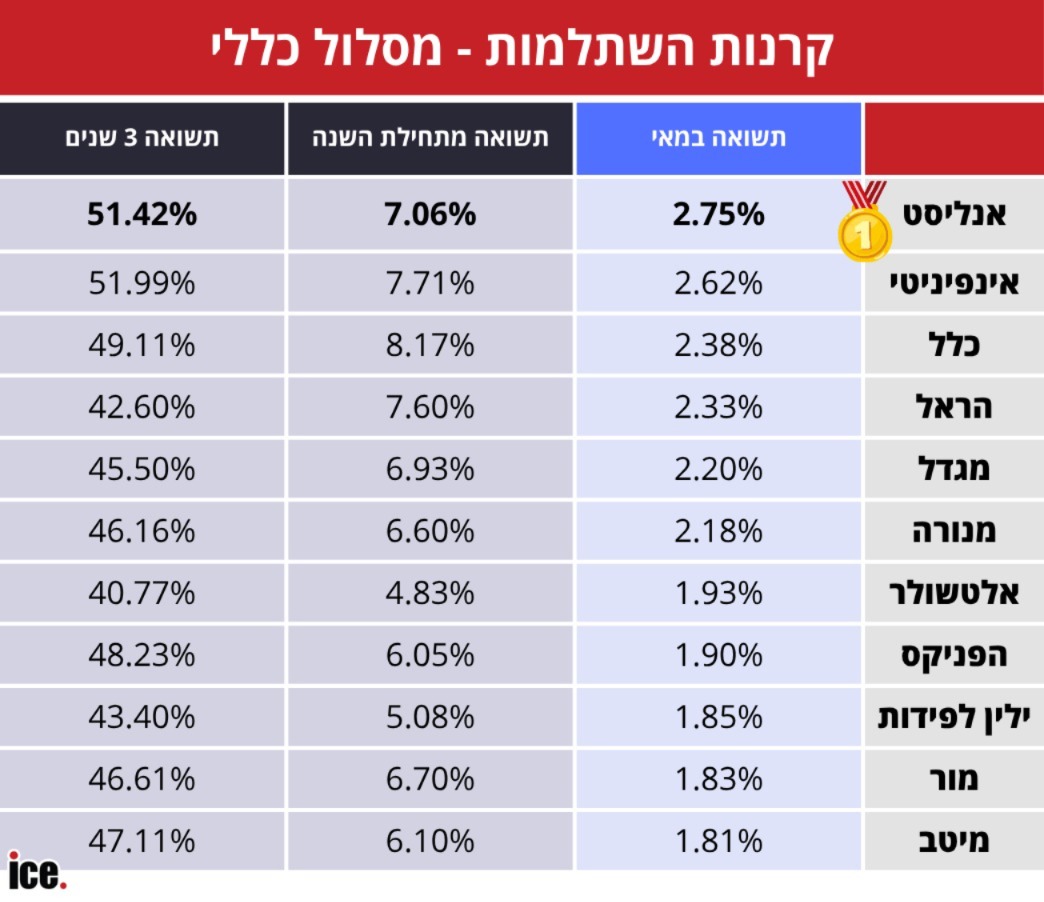

במסלול הכללי, אנליסט סיימה ראשונה עם תשואה של 2.75% במאי, ומיד אחריה אינפיניטי עם 2.62% וכלל עם 2.38%. הראל, שהובילה בגדול באפריל, ירדה הפעם למקום הרביעי עם 2.33%, ואחריה מגדל (2.20%) ומנורה (2.18%).

בחצי התחתון נמצאות אלטשולר שחם (1.93%), הפניקס (1.90%), ילין לפידות (1.85%) ומור (1.83%), כשמיטב סוגרת את הרשימה עם 1.81%.

אבל החודש הוא רק חלק מהתמונה. מי שבוחן את התשואה מתחילת השנה מגלה ששם דווקא כלל היא המובילה הברורה במסלול הכללי עם 8.17%, ואחריה אינפיניטי (7.71%) והראל (7.60%) - בעוד אנליסט, אלופת החודש, מסתפקת במקום הרביעי (7.06%).

אינפיניטי, אגב, היא זו שמובילה את טבלת שלוש השנים עם 51.99%.

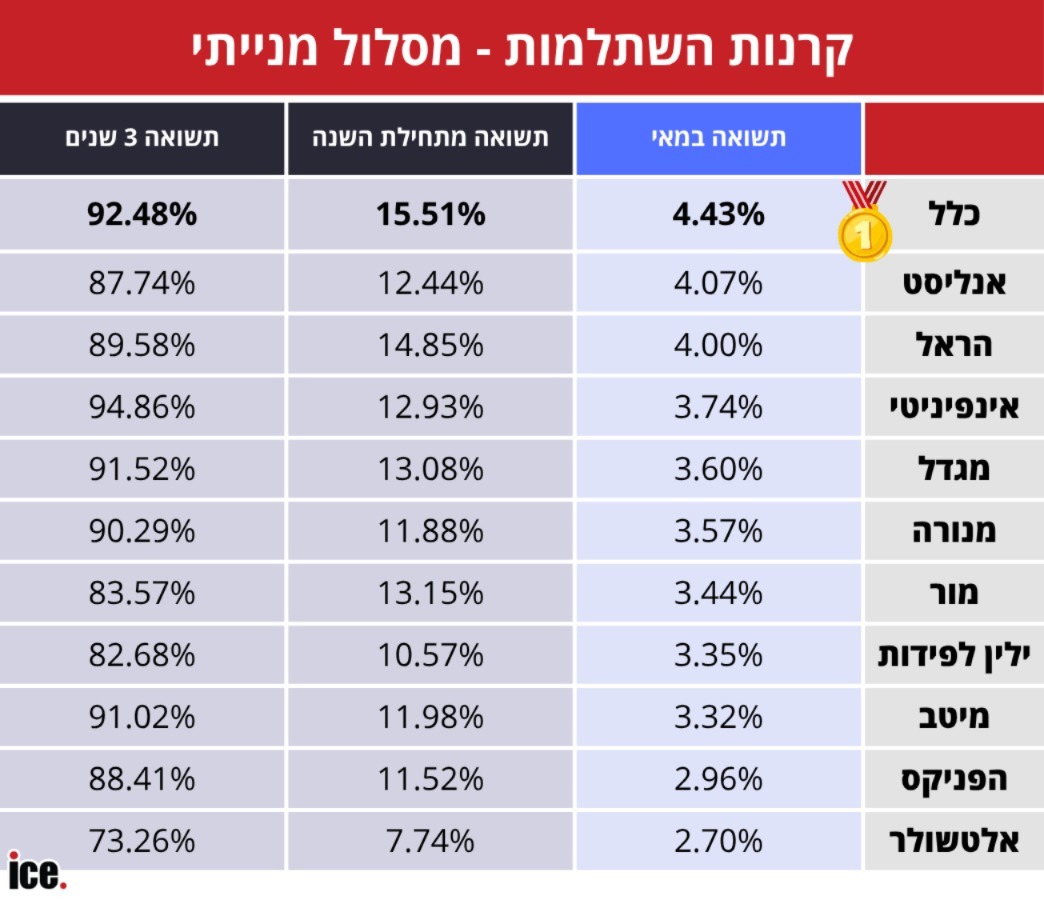

במסלול המנייתי, שנהנה במיוחד מהזינוק בבורסות חו"ל, כלל לקחה את ההובלה עם 4.43% והשלימה חודש מרשים: היא גם ראשונה במאי וגם ראשונה מתחילת השנה, עם 15.51%.

אחריה אנליסט (4.07%) והראל (4.00%), ואז אינפיניטי (3.74%), מגדל (3.60%) ומנורה (3.57%). מור, ילין לפידות, מיטב והפניקס מצטופפות בטווח של 2.96% עד 3.44%.

בתחתית שני המסלולים יושבת אלטשולר שחם, שסגרה את המסלול המנייתי עם 2.70% בלבד, וגם הציגה את התשואות הנמוכות ביותר מתחילת השנה ובשלוש השנים האחרונות בשני המסלולים.

ואם תהיתם מדוע הנאסד"ק שעלה ב-8.4% תורגם לתשואה של "רק" 3% עד 4% במסלול המנייתי, חלק מהתשובה נעוץ בשקל החזק. ההתחזקות המתמשכת של המטבע המקומי מול הדולר מכרסמת בתשואה השקלית של ההחזקות האמריקאיות, וממתנת חלק מהזינוק של וול סטריט.

ולמי שעדיין לא מכיר: קרן השתלמות היא אחד ממכשירי החיסכון האטרקטיביים שקיימים בישראל. לשכירים, המעסיק מפקיד לצידם סכום משמעותי מדי חודש, ולעצמאים ההפקדות מוכרות כהוצאה לצורכי מס.

היתרון הגדול באמת מגיע בסוף הדרך: אחרי שש שנים בלבד אפשר למשוך את הכסף, הקרן והרווחים, בפטור מלא ממס רווחי הון עד לתקרה. בעולם שבו כמעט כל אפיק חיסכון ממוסה, פטור כזה הוא נכס משמעותי, והוא מה שהופך את הבחירה בקרן - ובגוף שמנהל אותה - להחלטה עם משמעות אמיתית לכיס שלכם.

עוד ב-

לכן, גם אם הפסגה החודש שייכת לאנליסט ולכלל, השורה התחתונה לחוסך היא שכדאי להסתכל מעבר לחודש בודד. תשואה מצטברת לאורך שנים היא זו שתקבע בסופו של דבר כמה כסף יהיה בקרן ביום שבו תרצו למשוך אותו, אך באותה נשימה חשוב לזכור שביצועים של גוף מסוים בעבר לא בהכרח מעידים על העתיד.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")