השוק

מטא ומיקרוסופט מסתבכות: האנליסטים בוול סטריט באזהרה חריגה

האנליסטים מזהירים כי תזרים המזומנים החופשי של החברות הגדולות בעולם מתחיל להצטמצם. המעבר המהיר להשקעות ענק בחומרה שמתיישנת במהירות עלול לשנות לחלוטין את הדרך בה מתמחרים את המניות

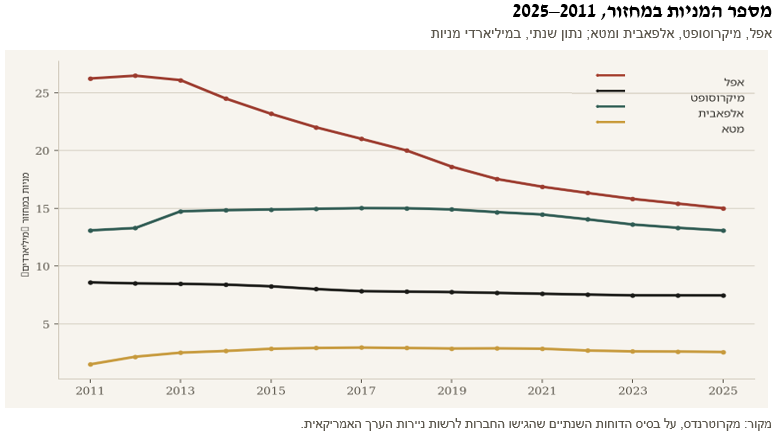

במשך רוב שנותיהן כחברות ציבוריות, אפל, מיקרוסופט, אלפאבית ומטא היו הדבר הקרוב ביותר שמכיר השוק למכונות מזומנים בלתי נדלות. הכנסותיהן צמחו מהר יותר מעלויות השירות, השקעות ההון שלהן היו בדרך כלל שיעור נמוך מההכנסות, והעודפים הועברו לבעלי המניות באמצעות תוכניות רכישה עצמית של מניות בהיקפים חריגים של עשרות מיליארדי דולרים בשנה. תוכניות אלה הקטינו בהדרגה את מספר המניות הכולל של הקבוצה; מספר המניות של אפל, לדוגמה, ירד ביותר מ־40% מאז 2012.

לטענת, ירין משולם, מנהל השקעות, סיגמא-קלאריטי בית השקעות, המודל נשען על הנחה פשוטה: מרגע שעסק תוכנה או פרסום מגיע להיקף מסוים, הוא יכול להמשיך לצמוח בלי צורך בהשקעת הון נוספת בהיקף מהותי.

הנחה זו אינה עומדת עוד במלואה. השינוי אינו נובע מירידה במשמעת הפיננסית, אלא מאופייה של התשתית שהחברות מקימות כיום. חשוב לזכור כי הרכישות העצמיות נדרשו גם כדי לקזז את הדילול הנובע מתגמול הוני לעובדים. לכן, העובדה שמספר המניות נותר יציב או פוחת אינה מלמדת בהכרח על היעדר דילול, אלא על כך שקצב הרכישות העצמיות עולה על קצב הדילול.

משכירת קיבולת מחשוב לבעלות על תחנות כוח

עסקי תוכנה ופרסום מתרחבים בדרך כלל באמצעות שכירת קיבולת מחשוב מתשתית של צד שלישי, או באמצעות בניית תשתית עצמית מצומצמת שנועדה לתת מענה לביקוש הצומח בקצב צפוי ומתון יחסית. אימון והפעלת מודלים של בינה מלאכותית אינם מתנהלים כך.

עסקי תוכנה ופרסום מתרחבים בדרך כלל באמצעות שכירת קיבולת מחשוב מתשתית של צד שלישי, או באמצעות בניית תשתית עצמית מצומצמת שנועדה לתת מענה לביקוש הצומח בקצב צפוי ומתון יחסית. אימון והפעלת מודלים של בינה מלאכותית אינם מתנהלים כך.

הפעלת מודל מתקדם דורשת מרכזי נתונים ייעודיים וגדולים, המצוידים במעבדים ייעודיים, מערכות קירור, רשתות תקשורת ולעיתים גם בהסכמי אספקת חשמל או ביכולת ייצור עצמית. זהו מודל עסקי שונה מן היסוד: הוא קרוב יותר לתעשייה כבדה או לתשתיות מאשר לעסק תוכנה, וההשקעה בו מתיישנת במהירות ומחייבת חידוש מתמיד.

הסיבה הראשונה לכך היא קצב התחלופה של החומרה. אנבידיה מציגה דור חדש של ארכיטקטורת שבבים אחת לשנתיים או שלוש, כשכל דור יעיל משמעותית מקודמו. לכן המעבדים הגרפיים המותקנים כיום במרכזי הנתונים מתיישנים ומאבדים תחרותיות בקצב דומה. חברות הענן הגדולות מפחיתות ציוד זה בדוחותיהן לאורך חמש עד שש שנים; לדעת המשקיע מייקל ברי, קצב זה עלול להמעיט את היקף הפחת הכלכלי בעשרות מיליארדי דולרים בשנים הקרובות.

סאטיה נאדלה, מנכ"ל מיקרוסופט, אף התייחס ישירות לפער, כאשר אמר שלא רצה שהחברה "תיתקע עם ארבע או חמש שנות פחת על דור שבבים קודם". גם אם המחלוקת החשבונאית אינה מוכרעת, המציאות הכלכלית ברורה: אין כאן השקעה חד־פעמית, אלא תהליך מתמשך שבו שיא ההשקעה של היום מחייב השקעה נוספת מחר, רק כדי למנוע הפעלה של מרכזי נתונים המבוססים על חומרה מיושנת.

הסיבה השנייה היא החשמל. אימון והפעלת מודלי בינה מלאכותית בהיקף רחב צורכים כמויות חשמל שלא נדרשו בעבר מחברות אלה. במוקדים רבים רשת החשמל אינה מתרחבת במהירות מספקת כדי לעמוד בביקוש. המכון האמריקאי למחקרי חשמל צופה שהביקוש לחשמל מצד מרכזי הנתונים בארצות הברית עשוי לגדול פי ארבעה עד 2030 בהשוואה לרמתו בשנת 2024.

בתגובה, ענקיות הענן הפכו בפועל למפתחות של תשתיות אנרגיה. מיקרוסופט חתמה על הסכם ל־20 שנה להפעלה מחדש של כור גרעיני שהושבת; מטא חתמה על מספר הסכמים בתחום הגרעין, ובהם חוזה לרכישת חשמל בהיקף של כמה ג׳יגה־ואט מתחנת כוח גרעינית; אמזון וגוגל תומכות בחברות המפתחות כורים גרעיניים קטנים ומודולריים.

במקביל, מותקנות באתרי מרכזי נתונים טורבינות גז טבעי כפתרון גישור מהיר יותר, אך מזהם יותר, עד להרחבת רשת החשמל ולהשלמת פרויקטים גרעיניים. אלו אינן הוצאות שוליות, אלא השקעות תשתית ארוכות טווח שיש לממן, להקים ולתחזק לאורך עשרות שנים — ההפך הגמור ממודל תוכנה קל־הון.

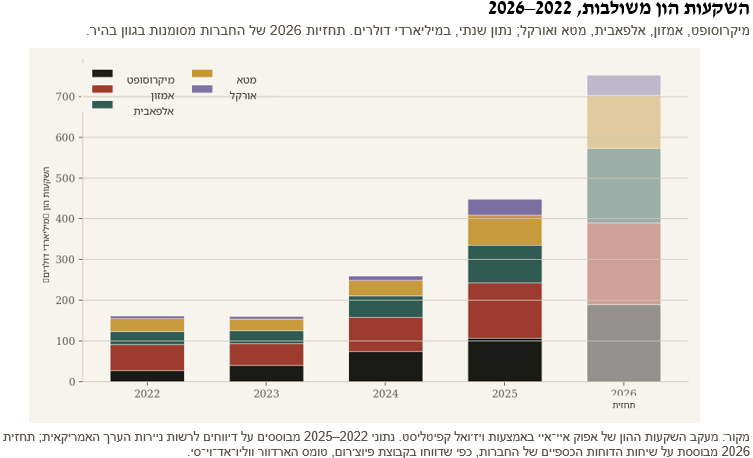

קנה המידה של השינוי ניכר היטב בנתוני ההוצאה: היקף השקעות ההון המצרפי של ענקיות הענן הגדולות כבר שולש בקירוב מאז 2022, והוא צפוי, על פי מסלול 2026, להתקרב להכפלה נוספת.

אנליסטים בוול סטריט מעריכים שהסכום השנתי יחצה את רף טריליון הדולרים עד 2027. אולם המהות אינה הסכום של שנה אחת, אלא העובדה שמדובר במחויבות מתמשכת: השבבים מתיישנים בקצב מהיר וחוזי אנרגיה נחתמים לעשרות שנים. אין זו הוצאה שנעלמת לאחר השלמתו של מרכז נתונים.

המשמעות למכפילי השווי

כל דולר שמושקע בכור, בטורבינה או במתקן שרתים שיידרש להחלפה בתוך שנים ספורות, אינו יכול לחזור לבעלי המניות. לכן נחלשת התמיכה היציבה והכמעט מכנית ברווח למניה, שסיפקו הרכישות העצמיות במשך יותר מעשור. כתוצאה מכך, תזרים המזומנים החופשי של החברות המשקיעות באופן האגרסיבי ביותר בתשתית מצטמצם כבר עתה.

כל דולר שמושקע בכור, בטורבינה או במתקן שרתים שיידרש להחלפה בתוך שנים ספורות, אינו יכול לחזור לבעלי המניות. לכן נחלשת התמיכה היציבה והכמעט מכנית ברווח למניה, שסיפקו הרכישות העצמיות במשך יותר מעשור. כתוצאה מכך, תזרים המזומנים החופשי של החברות המשקיעות באופן האגרסיבי ביותר בתשתית מצטמצם כבר עתה.

היסטורית, השוק העניק מכפילים גבוהים לחברות תוכנה, בעלות תזרים מזומנים חופשי גבוה. ככל שחברות אלה מאמצות לוחות פחת, עלויות תחזוקה והתחייבויות לרכישת אנרגיה האופייניים לחברות תשתית או תעשייה, המכפיל שהשוק יהיה מוכן לשלם יצטרך להתבסס יותר על השאלה האם התשתית עצמה מניבה תשואה נאותה, ופחות על צמצום עקבי במספר המניות, שאפיין את העשור הקודם.

עוד ב-

אין בכך כדי לקבוע שההשקעה הזו שגויה. המשמעות היא שמדובר בסוג השקעה שונה מזה שאליו הורגלו המשקיעים. שווייה של חברת תוכנה נשען על עמידות שולי הרווח; שווייה של חברת תשתיות נשען על יכולתה להפיק תשואה יציבה מנכסיה הפיזיים. חברות המשלבות היום בין שני המאפיינים צריכות להיבחן על פי תמהיל של שניהם, והשווקים עדיין מנסים לקבוע כיצד נכון לתמחר תמהיל זה.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אביב סולומון, עומרי גלזר, צילום: באדיבות חברת GNA")