השוק

ספייס אקס בשפל שלכל הזמנים: אבל האנליסטים צופה שתזנק ב-433%

מניית ספייס אקס של אילון מאסק נפלה מתחת ל-150 דולר, המחיר בו החלה להיסחר בחודש שעבר, דווקא בשבוע שבו נכנסה למדד נאסד"ק 100 וזכתה למבול של המלצות קנייה. הפערים בין מחירי היעד של האנליסטים חושפים עד כמה גם וול סטריט לא באמת יודעת כמה החברה שווה

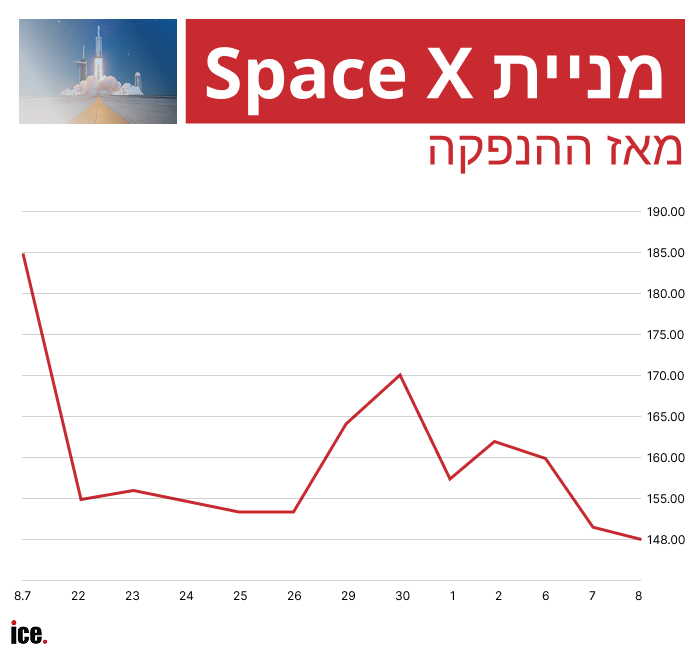

מניית ספייס אקס (SPCX) של אילון מאסק ננעלה ביום רביעי סביב 148 דולר, מתחת למחיר של 150 דולר שבו נפתח המסחר בהנפקה, וזה היה היום השני ברציפות שבו היא נסחרה מתחת לרף הזה.

במהלך יום המסחר היא אף שברה שפל של כל הזמנים ונגעה ב-145.20 דולר. הצניחה מתרחשת בתזמון מביך במיוחד: בדיוק כשהאנליסטים של הבנקים שליוו את ההנפקה שוחררו מתקופת השקט והחלו לפרסם המלצות, וכשהמניה צורפה למדד נאסד"ק 100 היוקרתי - שני אירועים שאמורים היו דווקא לדחוף אותה מעלה.

ההיגיון אומר שהצטרפות למדד כמו נאסד"ק 100 היא חדשות טובות. קרנות הסל וקרנות הנאמנות שעוקבות אחרי המדד מחויבות לקנות את המניה כדי להתאים את עצמן להרכב החדש, וזה יוצר ביקוש מובנה.

ספייס אקס נכנסה למדד ביום שלישי, פחות מחודש אחרי שהחלה להיסחר ב-12 ביוני, הודות לכללים חדשים של הבורסה שמאפשרים לחברות חדשות להיכנס במהירות. ובכל זאת המניה ירדה - ולא מעט.

מרמת שיא של 201.80 דולר בסגירה ב-16 ביוני היא איבדה כבר יותר מרבע מערכה. הסבר אחד שמעלים אנליסטים הוא שההצטרפות למדד כבר הייתה מתומחרת מראש: המשקיעים קנו את הציפייה מבעוד מועד ומכרו כשהיא התממשה. גם החולשה הכללית בנאסד"ק בימים האחרונים לא עזרה.

עם תום תקופת השקטפרסמו 19 אנליסטים מ-23 הבנקים שחתמו על ההנפקה המלצות חדשות, ומחירי היעד שלהם נפרשים על טווח עצום - מ-131 דולר בקצה התחתון ועד 800 דולר בקצה העליון. פער של כמעט 700 דולר על אותה מניה בדיוק.

היעד הגבוה ביותר הגיע מבריאן גסואלה של ריימונד ג'יימס, שהשווה את ספייס אקס לרכבות ולאינטרנט - תשתית יסוד שעליה נבנה הכל. אדם ג'ונאס ממורגן סטנלי קבע יעד בסיס של 300 דולר, אך טווח התרחישים שלו לבדו נע בין 75 דולר בתרחיש דובי ל-600 דולר בתרחיש שורי.

ג'ון גודין מסיטי המליץ "קנייה" ב-200 דולר, ורמז ליעד ארוך טווח של 900 דולר, כלומר עלייה של 500%, אם חללית הסטארשיפ תצליח. רוב האנליסטים, 14 מתוך 19, התכנסו סביב טווח של 200 עד 250 דולר, והחציון עמד על כ-250 דולר - כ-56% מעל מחיר הסגירה של תחילת השבוע.

ג'ולי ז'ו מבית ההשקעות מופט נתנסון קבעה את היעד הנמוך בשוק, 131 דולר, עם המלצת "החזק" בלבד - יעד שמגלם ירידה של כ-18% מהמחיר הנוכחי. ז'ו לא חסכה במילים: היא כינתה את ההערכה של ספייס אקס לשוק פוטנציאלי של 30 טריליון דולר "אבסורדית", ותהתה על תוכניתו של מאסק לפרוס 100 גיגה-וואט של כוח מחשוב מסביב לכדור הארץ עד 2029.

"אין שום מודל פיננסי שיכול להצדיק את שווי של כ-2 טריליון דולר. שלנו בהחלט לא", כתבה. לצדה, גם CFRA המליצה למכור. הטענה המרכזית של הספקנים: המשקיעים מתמחרים את ספייס אקס לא לפי העסקים שיש לה היום, אלא כאופציה על עסקים שעדיין לא קיימים - שירותי לוויין, בינה מלאכותית ומרכזי נתונים בחלל.

הנקודה הזו רלוונטית ישירות לכיס של החוסך הישראלי. קרנות רבות בפנסיה, בגמל ובהשתלמות של חוסכים ישראלים עוקבות אחרי מדד נאסד"ק 100, ומרגע שספייס אקס נכנסה למדד, אותן קרנות מחזיקות בה אוטומטית - בין שהחוסך בחר בכך ובין שלא.

המשקל של מניה בודדת במדד רחב הוא קטן יחסית, אך התנודתיות החדה שלה ממחישה עיקרון חשוב: כשמניה "חמה" נכנסת למדד סמוך להנפקה, החיסכון הפאסיבי של הציבור נחשף לתמחור שאיש עוד לא מסכים עליו.

עוד ב-

מבחן הסטארשיפ הבא, הצפוי החודש, עשוי להכריע איזה מחנה צדק. עד אז, הפער של 700 דולר בין האנליסטים ממשיך להמחיש את אי הוודאות סביב הסיפור של ספייס אקס.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה