השוק

למה איננו מקבלים תמורה נאותה לפיקדונותינו בבנק, ואיך לשנות את זה?

הבנקים – חזרה למקורות: עליות הריביות האחרונות כמו כן האינפלציה שממשיכה לעלות ולשחוק את הכסף שלנו, בשילוב שוק מניות לא יציב החזיר לאחרונה את הפיקדונות של הבנקים כאפשרות הבטוחה ביותר שתוכל לקזז חלק מהשחיקה האחרונה בכסף אותו אנחנו מחזיקים בצורה נזילה

השיח הציבורי סביב הבנקים הוא בדרך כלל עבור גובה העמלות שהבנקים גובים, אבל מבחינת הבנקים מדובר בכסף קטן, רוב הרווח של הבנקים הוא ממה שנקרא פער הריביות, מצד אחד הבנקים נותנים ריבית נמוכה מאד (בעובר ושב לא מקבלים ברוב הבנקים כלום) ומצד שני גובים ריביות גבוהות מאוד עבור אותו כסף כשנותנים אותו כהלוואה, הבנקים לעיתים יכולים לתת את הכסף שלנו כהלוואה לכמה אנשים שונים, מה שנקרא בעגה מקצועית מכפיל פיקדונות, כלומר אותם 100 ש״ח שאנחנו מחזיקים בבנק הולכים כהלוואה ל-5 אנשים שונים שכל אחד מהם מקבל את אותם 100 ש״ח.

כדי שנבין את התהליך יותר טוב נספר סיפור קצר: מוטי שלנו רוצה להיות בנק, בשביל זה הוא צריך כסף, לכן מוטי צריך לשכנע אנשים שאצלו הכסף יהיה בטוח ואת הכסף הזה מוטי יוכל להלוות לאנשים אחרים שזקוקים לכסף. אבל כדי שנחזיק אצלו את הכסף מוטי צריך להציע לנו משהו בתמורה, ואת זה מוטי שכח. היום הבנקים כל כך בטוחים שהציבור הוא שבוי שלהם והם אפילו לא טורחים לתת תמורה קטנה על הכסף שיושב בעובר ושב. כסף שהבנקים מלווים בריביות מאד גבוהות, אבל אנחנו הציבור שהכסף הזה שייך לנו לא מקבלים שום תמורה בעדו. גם כשאנחנו מוכנים לסגור את הכסף בהבנה שיש תמורה מסוימת, הבנק מזלזל ומציע ריביות מאד נמוכות שלא תואמות את הריביות שהם לוקחים מהצד השני, הצד שלווה את הכסף.

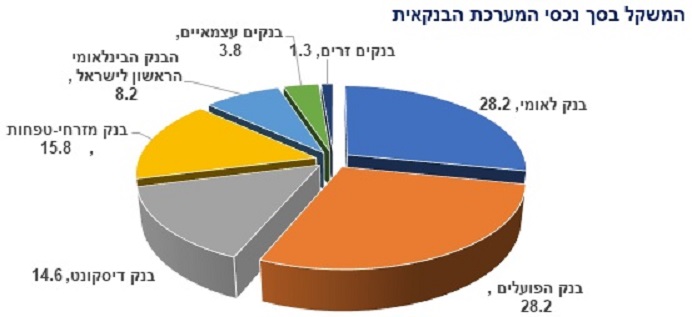

אז למה הציבור לא מקבל תמורה נאותה עבור הפיקדונות שלו בבנק? התשובה היא ריכוזיות וחוסר תחרותיות, 5 הבנקים הגדולים בישראל שולטים על כ-95% מנתח השוק, במצב כזה אין להם תמריץ להתחרות, יש מספיק לקוחות לכולם, על כל לקוח שילך יבואו כנראה אחרים. דווקא הבנקים הקטנים מנסים לתת תחרות בבנקים הגדולים ולמשוך אליהם את הציבור, אך כנראה הציבור לא מאמין מספיק בבנקים אלו ולכן הם לא מצליחים בתחרות זו. במצב כזה הבנקים הגדולים מנסים לצבור כוח במחיר של פגיעה בצרכנים ולכן התפקיד של הפיקוח על הבנקים של בנק ישראל הוא חשוב מאוד על מנת למנוע מצבים כאלו.

אז מה אפשר לעשות? אם נשים את עידוד התחרותיות בענף ואת עניין הפיקוח בצד, לדעתי הבעיה נעוצה בזמינות הכסף של הבנקים, במקור הבנק אמור לקבל את הכסף מהפיקדונות של הציבור אבל לבנקים יש כיום אלטרנטיבות אחרות (כגון גיוס כסף בשוק ההון), בנוסף כל הכסף שיש בעובר ושב של הציבור זמין לבנקים ולכן הבנקים כמעט ולא זקוקים לפיקדונות שאנחנו נסגור בשביל לתת הלוואות. לדעתי לפני שבנק ישראל נוזף בבנקים ומכריח אותם להגדיל את הריבית עובר הפיקדונות יש ורצוי ליצור תחרות אמיתית על הכסף של הציבור. אפשר להפחית את האפשרות של הבנקים לגייס כספים בשוק ההון ולהגדיל משמעותית את יחס הרזרבה עבור פיקדונות עו״ש כך שהפיקדונות הקצובים בזמן יהיו המקור העיקרי של הבנקים להלוואות, ברגע שזה יקרה התמריץ של הבנקים ישתנה והם יצטרכו שאנשים יסגרו את הכסף בפיקדונות ולכן גם הריבית על פיקדונות עלו תעלה משמעותית. כלומר, יש לחזור למקורות, הבנקים צריכים אותנו ואת הכסף שלנו ויש לחזור למצב הזה שבו אנחנו הלקוחות והבנקים הם היצרנים שרודפים אחרינו ולא המצב ההפוך.

עוד ב-

ד"ר רן בן מלכה הוא מרצה במחלקה לכלכלה במכללה האקדמית ספיר.

הכתבות החמות

תגובות לכתבה(27):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

24.הבנקים משלמים מס על רווחים?נחמן 07/2022/24הגב לתגובה זו0 0משלמים?סגור

-

23.כל הבנקים וגם בנק ישראל שאמור לפקח, כלום חברים של...יייייי 07/2022/24הגב לתגובה זו1 0שום מפקח לא יעזור כאן, הבנקים ישלמו למפקח ושוב אנחנו נסבול. כשזה מתחיל מהראש, כולם משתמשים בשיטה - לדפוק את האזרח הקטן. אין פקוח אמיתי וגם לא יהיה.סגור

-

22.מה השורה התחתונה?עמי 07/2022/24הגב לתגובה זו3 0לא יהיה שינוי במדיניות...! מדוע אתה לא ממליץ על קרנות הכספיות?סגור

-

21.בושה של מדינהישרפלוף 07/2022/24הגב לתגובה זו2 0חרטה ברטה עובדים אלינו כול דקה מינוס משלם 13 אחוז כסף פקדונות 1 אחוז העם של חמורים של רמאים אין חדש תחת השמשסגור

-

20.יד רוחצת יד, אולי ישתנה בבחירות. (ל"ת)אורח 07/2022/24הגב לתגובה זו0 0סגור

- טען עוד

-

19.אפילו המאמר הזוי ומבולבל...הלו !! אז מה עושים ????? (ל"ת)מןנו בלוק 07/2022/24הגב לתגובה זו2 0סגור

-

18.נו..אז מה עושים?שוקה 07/2022/24הגב לתגובה זו3 0כל מה שכתבתם ידוע ולא חדש ...אז מה עושים עם הכסף?סגור

-

17.אז מה האלטרנטיבות?יש 07/2022/24הגב לתגובה זו4 0כתבת מה לא נותנים ואילו רגוךציות אפשר ליישם. אבל זה לטווח הארוך אם בכלל. אבל לא הצעת אלטרנטיבות חוץ מבנקים קטנים.סגור

-

16.בנקאות בישראלשאול 07/2022/24הגב לתגובה זו1 0בנקים של יהודים רוצים רק למקסם רווחים אין תחרות בשוק , חזרנו להיות כמו היהודים בגולה במאה ה 18 מלווים בריבית קצוצה .סגור

-

ובנקים של לא יהודים מתנהגים שונה? (ל"ת)תומר 07/2022/24הגב לתגובה זו0 0סגור

-

15.נו ואזרח 07/2022/23הגב לתגובה זו0 0מה הפתרון לאזרח הקטן השבוי???סגור

-

14.פקדונותאברום 07/2022/23הגב לתגובה זו0 0צודק מאה אחוז, הבנקים צוחקים לנו הפרף צוף, הם תלויים בנו ויוצרחם מצב הפוך בתלות ההדדית ךכאורה ,הם חייבים לתת תמורה טובה ונאותה לציבור, אם לא פשוט לעזוב לאפיקי הדקעה סולידיים ומניבים חותר, אגב לדעתי המצב הרבה יותר חמור, האינפלציה . ההתייקרויות הרבה מעבר לידוע, מזמן יצרו תחושה שהשקל חזק שהמדדים נמוכים כיוון ששינו את המרכיבים גורמים לעליית המדד ,כך שהכל פסיכולוגי ומלאכותי, כשהציבור יראה את חכמתו ויצביע ברגליו , פתאום כולם יתחילו לחזר אחריו, טתם הרי מכירים זאת, פשוט תפעלו וטובנ שעה אחת קודם, ראו את רווחי העתק של הבנקים וראשיהם ,הם לא מתגמלים אותנו יש קליקה שמריוחה על גבינוסגור

-

13.הורדת יחס הרזרבה לא בהכרח פיתרון טוב לעכשיושחק 07/2022/23הגב לתגובה זו0 0הורדת יחס הרזרבה יגרום לריבית הארוכה לעלות, הדבר יגרום לירידה בהיקף ההשקעות במשק והצריכה הפרטית יוריד את הביקושים ויפגע בתוצר...בתקופה שיש חשש להאטה כלכלית בצל של סחרור אינפלציוני זה לא בהכרח הדבר החכם לעשותסגור

-

12.בדיוק כמו לקוות שמים יצאו מהסלעמשה 07/2022/23הגב לתגובה זו0 2העולם מתקדם, ועוד יתקדם, הבנקים הריכוזיים מתיישנים והציבור מבין בהדרגה איך חולבים אותו בלי הפסקה. אין טעם לחכות לריבית של הבנקים שאף פעם לא יתנו הגנה לקצב האינפלציה שרק ילך וידבר. צאו ולמדו, עולם המטבעות הוירטואליים מעמיד לרשותכם ריבית בסיסית של 5 אחוז על הכסף שלכם, יש גם 10 ויש 15 ואפילו 20, צריך ללמוד, להתקדם ולראות שיש עוד אפשרויות מעניינות מהבנקים שכבר מתחילים להעלות אבק.סגור

-

11.הפקידה בבנק אמרה לי, לך חפש.. חחחחתוך כדי שהיא צוחקת 07/2022/23הגב לתגובה זו2 0ברור מותק.. איזה כוח יש לאנשים מול הבנק? אם הייתה התאגדות של 200 אלף אנשים מול הבנק התנאים היו אחרת לחלוטין.. גם לא היינו משלמים עמלת פקיד או עמלת הקצאת אשראי.. או כל שם מופלץ לעמלות כאלו ואחרותסגור

-

10.בנקיםמשה 07/2022/23הגב לתגובה זו2 0הבנקים דאוגים רק לכיס שלהם. גם אם יש לכם 100.000₪ בע'וש לא תקבלו אגורהסגור

-

9.בנק ירושלים היחיד שנותן משהומיקמק 07/2022/23הגב לתגובה זו2 0וגם זה לא להיטסגור

-

8.בדיוק כמו לקוות שמים יצאו מהסלעמשה 07/2022/23הגב לתגובה זו0 0העולם מתקדם, ועוד יתקדם, הבנקים הריכוזיים מתיישנים והציבור מבין בהדרגה איך חולבים אותו בלי הפסקה. אין טעם לחכות לריבית של הבנקים שאף פעם לא יתנו הגנה לקצב האינפלציה שרק ילך וידבר. צאו ולמדו, עולם המטבעות הוירטואליים מעמיד לרשותכם ריבית בסיסית של 5 אחוז על הכסף שלכם, יש גם 10 ויש 15 ואפילו 20, צריך ללמוד, להתקדם ולראות שיש עוד אפשרויות מעניינות מהבנקים שכבר מתחילים להעלות אבק.סגור

-

7.יופי...ואיך עושים את זה?? (ל"ת)מילים, מילים, מילים 07/2022/23הגב לתגובה זו0 0סגור

-

6.נרדםרפול 07/2022/23הגב לתגובה זו1 0המפקח על הבנקים נירדם או שממתין לג'וב הבא באחד מהבנקים המובילים. הריבית על הפיקדונות חייב להיות לפחות חמישים אחוז מהריבית על ההלוואות. מצב הזה גם הבנקים ירוויחו יותר.סגור

-

5.גזלנים (ל"ת)אלי 07/2022/23הגב לתגובה זו2 0סגור

-

מה עושה המפקח על הבנקים? (ל"ת)סמי 07/2022/23הגב לתגובה זו1 0סגור

-

דואג לעצמותמים 07/2022/24הגב לתגובה זו1 0לג'וב חדש בבנק לאחר שעוזב את התפקידסגור

-

4.נו.... ו.... ? איך עושים את זה בפועל ?ישראלי עצוב 07/2022/23הגב לתגובה זו1 0הכתבה לכשעצמה מעניינת, אבל, איך היא מועילה למישהו ??סגור

-

3.פקגונותחיים 07/2022/23הגב לתגובה זו1 0המפקח על הבנקים (בנק ישראל ) אחראי גם על הפיקדונות דל הבנקים הקטניםסגור

-

2.הכתבה מספרת סיפורשמ 07/2022/23הגב לתגובה זו0 0מוכר וידוע מזה 60 שנים.לפחות.למעשה אתה מספר את סיפורה של הפיקציה השלטונית הכי משתלמת לשהות בה בישראל - ולא לעשות בה כלום עד להעברה לפיקציה אחרת במימשל הישראלי.שם הפיציה - המפקח על הבנקים.תקציב מדינה שמתבזבז על עבודה בעיניים של מיליוני ישראלים,על ידי מי שכאילו כזה כאילו עושים משהוא אבל למעשה הם צל עובר שרשום ברזומה שלהם.כתבה חשובה כתזכורת לאזרת המנוצל ונסחט כמו אותו סמרטוט לניקוי שולחנות.למעלה מ 60 שנה.סגור

-

1.חרםמושון 07/2022/23הגב לתגובה זו3 0נוכלים , שודדים עם רשיון מהמדינהסגור

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")