השוק

דירוג עמלות הבנקים: זה הבנק הזול בישראל

בנק ישראל חושף היום את הנתונים שאסף על המערכת הבנקאית בכל הנוגע לעמלות; בעוד העמלות מניהול עו"ש די דומות בין הבנקים הרי שהבנק המרכזי מספק הצצה לנעשה בתחום ניירות הערך וזה הבנק הזול בישראל בתחום המשמעותי הזה

בנק ישראל חושף היום את העמלות שגובה המערכת הבנקאית ממשקי הבית. בכל הנוגע לעמלות העו"ש, בטח הבסיסיות העמלות די דומות כשבולט בנק וואן זירו החדש שמאפשר פעולות בחינם ללקוחות חדשים וכל שאר הבנקים גובים עמלות דומות בחבילות השונות כשחבילת הבסיס במערכת הבנקאית עומדת על סדר גודל של 10 שקלים לחודש וזה אמור לספק את מרבית משקי הבית בישראל - כל עוד הם ישויכו לחבילה כלשהי.

אבל בחרנו להתמקד בעלויות למסחר בניירות ערך וכאן כדאי להדגיש שהשקעה בשוק ההון היא החלופה החשובה ביותר בניהול עודפי המזומנים של הציבור ונכון שכרגע האפיקים הפופולריים הם אלה שאין בהם עמלות כמו הפיקדון הבנקאי או הקרן הכספית אבל זה יכול להשתנות בכל רגע ומכאן החשיבות בבחינת העלויות שבניהול מסחר בני"ע בין הבנקים השונים.

לפני שניכנס לעובי הקורה שימו לב שניהול תיק השקעות בבית השקעות פרטי שהוא גם חבר בורסה (כמו מיטב, פסגות, IBI, אקסלנס וכיוב) זול משמעותית מהמערכת הבנקאית אבל ניהול תיק השקעות בבית השקעות פרטי אינו מתאים לכל אחד ומכאן גוברת החשיבות לעולמות העמלות הבנקאיות בתחום.

פעילות בני"ע במערכת הבנקאית כוללת עמלת קניה, עמלת מכירה ודמי משמרת וזה מבלי להזכיר מצב בו רוכשים נייר ערך זר ואז צריך להכניס לתוך המשוואה הזו את עמלות החליפין. כל אלה שוחקים משמעותית את התשואות של ההשקעה.

באופן מעניין למדיי הבנק הזול בישראל לביצוע פעולה בני"ע באפליקציה של הבנק הוא הבנק הבינלאומי שגובה עמלת מכירה וקניה של 0.3% לכל צד כשבנק ירושלים הוא היקר ביותר עם עמלה של 0.5%. שאר הבנקים גובים 0.4% לכל כיוון.

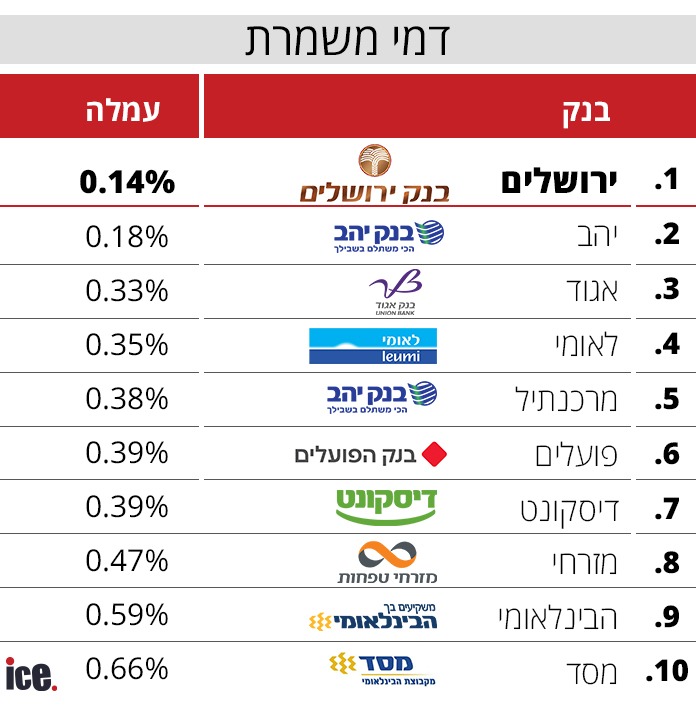

בכל הנוגע לדמי משמרת של ני"ע הרי שכאן התמונה משתנה והבנק הזול ביותר הוא בנק ירושלים עם עמלה שנתית של 0.14% (לתיק של 25 עד 50 אלף שקל) והבנק היקר ביותר הוא בנק מסד שגובה 0.66% ואחריו הבינלאומי שגובה 0.59%.

המפקח על הבנקים, מר יאיר אבידן אמר כי: "הדיווח על העמלות הוא הזדמנות עבור הפיקוח על הבנקים להביא לתשומת לב הציבור את החשיבות להתנהלות בנקאית נכונה. הפיקוח על הבנקים פועל במספר דרכים כדי להציב את הלקוח במרכז ולאפשר לציבור להוזיל את עלויות ניהול החשבון, באמצעות הכנסת מספר שירותי עו"ש בסיסיים לפיקוח, באמצעות הצטרפות לשירות מסלולי העמלות ובאמצעות הוזלת כל הפעולות הבנקאיות המתבצעות בערוצים ישירים ואמצעים דיגיטליים.

"אני שב וקורא לציבור לעשות שימוש בתעודת הזהות הבנקאית שנשלחה אליכם בימים אלו, על מנת לבחון את מצב חשבונכם, ובכלל זה את עלות השירותים הבנקאיים שנגבתה מכם במהלך השנה, ובהתאם לפעול לשיפור תנאי החשבון".

מנתוני בנק ישראל עולה כי במחצית הראשונה של 2022 חלה עלייה קלה ביחס סך ההכנסות מעמלות לנכסי המערכת הבנקאית המושפעת במידה רבה מגידול בהיקף העמלות הנגבות מעסקים גדולים, הנובע מגידול בהיקף הפעילות כחלק מהחזרה לשגרה לאחר משבר נגיף הקורונה.

"עלייה זו לא השפיעה על המגמה הכללית של ירידה ביחס זה. ירידה זו החלה לאחר הרפורמה בשנת 2008, ועד היום נרשמה ירידה בשיעור מצטבר של כ-46%. ירידה זו מיוחסת, בין היתר, למכלול המצטבר של פעולות הפיקוח בנושאי עמלות בשנים האחרונות.

"העלות הממוצעת של ניהול העו"ש והחזקת כרטיסי חיוב לחשבון במחצית הראשונה לשנת 2022 עומדת על 26.3 שקל בחודש (עליה של 1.7 שקל בחודש בהשוואה לשנת 2021). יצוין כי עלות זו נמוכה ב-60 אגורות מהעלות שנמדדה ב-2019, לפני פרוץ משבר נגיף הקורונה, עת עמדה על 26.9 שקל. העלייה שנרשמה במחצית ראשונה של 2022, בהשוואה ל-2021 נובעת בעיקר מגידול בפעילות של עסקאות במט"ח שביצע הציבור באמצעות כרטיסי חיוב.

עוד ב-

"גידול זה נובע מתהליך החזרה לשגרה לאחר משבר הקורונה (בחודשים ינואר-פברואר 2022 חל הגל החמישי של משבר הקורונה שלאחריו חלה חזרה מסוימת לפעילות של שגרה בצל המגפה)" נכתב בדו"ח הפיקוח.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.הכי זול לקנות אבל הכי יקר להחזיק.משה1 03/2023/14הגב לתגובה זו0 0איזה בלוףסגור