נדל"ן ותשתיות

משרד האוצר: "זינוק בביטול עסקאות נדל"ן" - האם המצב רע כל כך?

1,300 עסקאות, מדווח האוצר, בוטלו בשלוש השנים האחרונות, אבל מה קרה בשנתיים שקדמו להן והאם כשגובה המשכנתא על דירה זהה עולה ב-4,000 שקל, המספר הוא אכן חריג?

משרד האוצר הדגיש בסקירת הנדל"ן האחרונה שלו ש-1,300 עסקאות בוטלו בשלוש שנים. אם נתבונן במספרים, הרי שמדובר ב-36 דירות בחודש. באוצר ציינו כי מאז 2021 בוטלו כ-2,000 עסקאות, כלומר 700 דירות בשנתיים שבין 2021-2022 ועוד 1,300 ביטולים בתקופה שבין 2023-2025.

לכאורה, אפשר לשאול מה משרד האוצר רוצה? אם בשנתיים שלפני המלחמה בוטלו 700 עסקאות, 1,300 עסקאות שבוטלו בשלוש השנים האחרונות, בעת משבר בשוק הנדל"ן, הוא אכן זינוק משמעותי?. באוצר מדגישים, ובצדק, כי נתוני 2023 מצביעים על זינוק במגמת הביטולים, כש-3.6% מסך העסקאות בוטלו. כלומר, יש עלייה באחוזים, אבל צריך לזכור: 2023-2025 היו שנים קשות לשוק הנדל"ן, עם ריבית גבוהה. אנשים שרכשו דירה בתחילת 2022 ורצו לקחת משכנתא ב-2023, סביר שהיא גדלה ב-1,000-2,000 שקל והם לא יכלו לעמוד בה.

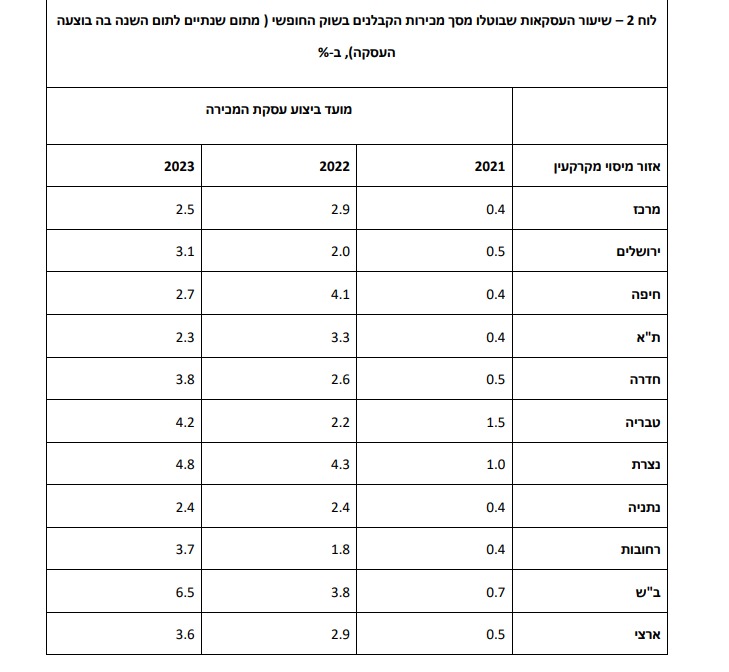

צלילה לנתונים מלמדת מה קרה כאן: העסקאות שבוטלו הכי הרבה הן בערים טבריה, נצרת, חדרה ורחובות. מבלי להיכנס לנתונים, חשוב להדגיש: בחלק מהערים האלה ניתנו הטבות במספר פרויקטים, לפיהן הלקוח ישלם 7% בלבד בחתימה והשאר בסיום העסקה. זוגות צעירים רבים התפתחו. הם רכשו דירות 4 חדרים ב-2.4 מיליון שקל ושילמו 168 אלף שקל מההון העצמי. את השאר הם ישלמו בעוד 3 שנים. באחד הפרויקטים, למשל, מצאנו כי מחירי דירות 3 חדרים נמכרו ב-2.35 מיליון שקל עם ההטבה, בזמן שדירות דומות בסביבה נמכרו תמורת 2.1 מיליון שקל בלבד. כלומר, הלקוח שילם, בריבית דריבית, על המבצע הזה.

מי שרכש דירה במחיר גבוה, הבין את הטריק, הוא ביטל את העסקה כנראה על רקע סיכום עם הקבלן לפיו יוכל לעשות זאת. אחד הקבלנים עימו שוחחו טען כי הוא לא גבה את הכסף מחלק מהלקוחות, כיוון שלא רצה לגרום להם לקריסה כלכלית. "בא אליי זוג צעיר וביקש לבטל, מה לדעתך עשיתי באותו רגע? שחררתי אותם מהחוזה. יש דרכים לעשות זאת", סיפר אחד היזמים.

שתי הערים המובילות בשיעור הביטולים הן טבריה (4.2%) ונצרת (4.8%). אלה ערי פריפריה שבהן מחירי הדיור נמוכים. דווקא באזור תל אביב, מספר הביטולים היה נמוך יותר. רוצים לומר: אנשים שאין להם כסף לרכוש דירות, לא הצליחו להשלים את הרכישה. דווקא אלה שרכשו דירות יקרות יותר, הצליחו לעמוד בעסקה.

הטבלה המצורפת כאן מציגה כמה עסקאות בוטלו בין השנים 2021-2023. היא מצביעה בפירוש על עלייה ב-2023, אבל נזכיר כי ההגבלות על מבצעי המימון נכנסו לתוקף במרץ 2025 והריבית החלה לעלות באפריל 2022. אפשר לראות שבאזור המרכז שיעור הביטולים דווקא ירד, בעוד שבפריפריה הוא עלה. בבאר שבע נרשם שיעורים הביטולים הגבוה ביותר. בנתניה, תל אביב, חיפה וכאמור גם במרכז, ערים חזקות יותר, שיעור הביטולים היה נמוך יותר.

עוד ב-

בשורה התחתונה, יש כאן שני נתונים מעניינים שצריך לשים לב אליהן: הראשונה: ב-2021 רכישות רבות נעשו כשהמחירים לפני זינוק ולכן לרבים לא היו אינטרס לבטל את העסקה. ב-2022 המחירים כבר טיפסו עוד יותר ולכן השיעור עלה. ב-2023 גל הביטולים הגיע לשיא בעיקר בגלל הריבית הגבוהה, וזה קרה הרבה לפני שהטבות המימון הגיעו לשיאן ב-2024. השורה התחתונה היא שדירה שנקנתה בתחילת 2023 עלתה 30% יותר מדירה שנקנתה בינואר 2021. תוסיפו לכך את הריבית הגבוהה ותקבלו שבמרבית המקרים ההחזר החודשי גדל ביותר מ-4000 שקל תוך שנתיים.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.סביר שבפועל היו יותר ביטוליםאוי ווי 01/2026/20הגב לתגובה זו0 0אלו ממש חוזים שנסגרו...ועל כאלו שכמעט קנו וירדו מזה...סביר שפי 2 ויותרסגור