נדל"ן ותשתיות

הפיקוח על הבנקים באזהרה: זינוק של 40% באשראי של הקבלנים

בפיקוח על הבנקים טוענים כי להאטה במספר העסקות לרכישת דירות חדשות, התייקרות עלויות הבנייה ולמבצעי המימון שהציעו היזמים לרוכשים היו השלכות בשנה החולפת

סקירת המערכת הבנקאית לשנת 2025 פורסמה על ידי הפיקוח על הבנקים והיא חושפת לא רק את המגמות בענף הבנקאות, אלא גם בענף הנדל"ן. שוק המשכנתאות הוא נתח חשוב בהכנסות של הבנקים, והבנק ייחס חשיבות מרכזית לביצועים ולמצב הענף בסקירה שלו.

בפיקוח על הבנקים מציינים כי בשנת מחירי הדירות ירדו ב-2025 ב-0.9% תוך עלייה במלאי הדירות החדשות הלא מכורות (שיא של כ-83 אלף דירות). לפי הבנק, ההאטה בביקוש לדירות נרשמה לאחר התאוששות בביצועי המשכנתאות (כ-13%) לעומת שנת 2024, שנה קודם, שם נרשמה עלייה בהיקף העסקאות ועלייה של 7.7% במחירי הדירות. הם מציינים גם את העלייה בהתחלות הבנייה ובהיתרי בנייה.

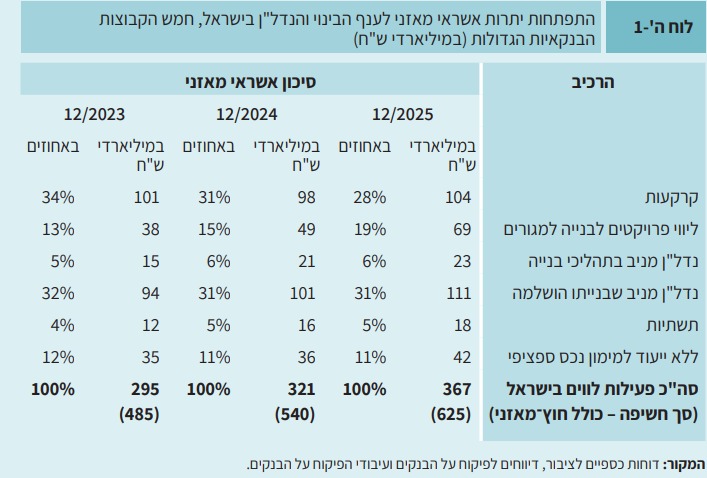

לגבי האשראי לענף הבינוי והנדל"ן, הוא מהווה מרכיב משמעותי (כ-39%) מסך האשראי המאזני העסקי. האשראי המאזני בחמש הקבוצות הבנקאיות הגדולות המשיך לצמוח בשיעור גבוה, כ-14%. עם זאת, מציינים כי גדל גם הסיכון - זאת על רקע ירידה בביקוש לדירות חדשות בשנת 2025. עוד מצא הבנק, כי ב-2025 נרשמה צמיחה של כ-6% ביתרת האשראי המאזני לקרקעות בחמש הקבוצות הבנקאיות הגדולות והיא הסתכמה בכ-104 מיליארד שקל, זאת לאחר ההאטה באשראי זה שחלה בשנתיים הקודמות.

עלייה בליווי פרויקטי נדל"ן למגורים (מקור: הפיקוח על הבנקים)

בשנת 2025 נרשמה עלייה חדה של 40% באשראי הכספי שנועד למימון פרויקטים, בהמשך למגמת העלייה בשנתיים הקודמות. בפיקוח על הבנקים מסבירים את הגידול בצורכי המימון של היזמים בהאטה במספר העסקות לרכישת דירות חדשות, בהתייקרות עלויות הבנייה ובמבצעי עידוד רכישת דירות שהציעו היזמים לרוכשים, שבמקרים מסוימים כוללים דחייה משמעותית בתשלומים בעבור הדירות שרכשו. לצד זה, צוין היקף פיגורים בתיק האשראי לדיור. "בשנתיים האחרונות, נרשמה עלייה מתונה בשיעור ההלוואות לדיור שבפיגור, אך רמת הפיגורים ממשיכה להיות נמוכה בהשוואה היסטורית".

עניין נוסף אליו התייחסה הסקירה הוא תיק האשראי של המערכת הבנקאית, שצמח בכ-12.2%. את הגידול מוביל, ככלל, המגזר העסקי, וענף הבינוי והנדל"ן בפרט. תיק האשראי לדיור צמח ב-7.4%, וזאת למרות האטה מסוימת בקצב מכירת הדירות. עוד נמצא, כי עיקר הצמיחה בתיק האשראי מקורה באשראי העסקי, שצמח בשיעור של כ16.4%, כשענף הנדל"ן מוביל. "שיעור הצמיחה באשראי לדיור של משקי הבית שמר על רמה דומה לזו שהייתה בשנת 2024", נכתב.

באפריל 2025 פרסם הפיקוח על הבנקים הוראת שעה על רקע עלייה בסיכון האשראי לענף הבינוי והנדל"ן ולשוק הדיור, בין היתר לנוכח התגברות מבצעי מימון שהציעו היזמים. הוראת השעה נועדה לאזן בין הפחתת הסיכון המתגבר מהשימוש במנגנוני המימון לבין המשך שימוש מבוקר בכלי זה".

מגמה נוספת עליה הצביעה הסקירה, ובה עסקנו כאן לאחרונה, היא ירידה של 2 אחוזים באשראי הצמוד - בעיקר באשראי לדיור. מגמת ההתמתנות שונה משלוש השנים הקודמות, שבהן חלה עלייה שנתית ממוצעת של 8.6% באשראי הצמוד.

עוד התייחסו בבנק למגבלת שיעור ההחזר מההכנסה (PTI). המפקח על הבנקים הבהיר במסגרת טיוטה שפורסמה במהלך 2025 את שיטת החישוב על מגבלת שיעור ההחזר מההכנסה בעת נטילת הלוואה לדיור, נוספת על הלוואה לדיור קיימת, כאשר ההלוואות מובטחות בשעבוד אותו הנכס. כידוע, שיעור ההחזר מההכנסה מהווה אחד הכלים המרכזים לניהול סיכונים בשוק הדיור ולשמירה על חוסנם של הלווים נוטלי המשכנתאות.

לגבי יתרת ההפרשה להפסדי אשראי נכתב כי על רקע המלחמה דרישות הפיקוח השתנו ועל הבנקים להגדיל את יתרת ההפרשה להפסדי אשראי בעקבות ההחמרה בתנאים המאקרו כלכליים. בפיקוח מצאו כי עיקר ההפסדים בתרחיש נובעים מהתיק העסקי (כ-21%) מתיק האשראי לבינוי ונדל"ן. עוד נמצא, כי להפסדי האשראי הנובעים מתיק האשראי לבינוי ונדל"ן מתווספים גם ההפסדים הנובעים מנפילתה של קבוצת לווים גדולה, אשר הועמד לרשותה אשראי בהיקף גדול במרבית התאגידים הבנקאיים כך ששיעור ההוצאה להפסדי אשראי למגזר פעילות זה גבוה בהשוואה היסטורית.

עוד ב-

"עליית הריבית והאינפלציה, לצד עלייה ניכרת בשיעור האבטלה וירידה במדד מחירי הדיור, הובילו להוצאה גדולה ביחס לשנים קודמות בתיק לדיור", סיכמו בפיקוח. "שיעור ההוצאה השנתי הממוצע להפסדי אשראי בתיק לדיור עמד על כ-1.3 אחוזים והוא מהווה כ-30 אחוזים מסך ההוצאה להפסדי אשראי. עם זאת, משקל ההוצאה נמוך ממשקלו בתיק האשראי הבנקאי ערב התרחיש וזאת בשל רמת הסיכון הגלומה באשראי לדיור ביחס לענפים אחרים".

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.צריך שהנוכלים שמוכרים דירות להשקעה ישארו מובטליםיוספי 05/2026/19הגב לתגובה זו0 0הם מוחקים את כספי הצבורסגור

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")