נדל"ן ותשתיות

בנק ישראל: נוטלי המשכנתאות מעדיפים לקנות דירות ללא סיכון

נתוני חודש אפריל מלמדים על מגמה ברורה בשוק הנדל"ן: לקוחות שיש ברשותם הון עצמי מסוים, מעדיפים לקנות דירה במינוף נמוך ולחיות ברווחה כלכלית מאשר לקחת סיכונים גבוהים יותר וליהנות מאפשרות של עליית ערך הדירה. האם זה קשור לעלייה בהיקף פיגורי המשכנתאות?

שוק המשכנתאות מוגדר על ידי רבים כשוק מסוכן. אנשים שלוקחים משכנתא גבוהה מדי ולא יכולים לעמוד בהחזר נמצאים בסיכון. אבל יש מי שמסתכל על נדל"ן בצורה אחרת - כעל מינוף שיכול להניב פירות בגלל עליית ערך הנדל"ן בישראל. מדובר בשתי אסכולות שונות. שוכרי הדירות שיש ברשותם הון עצמי מאמינים לרוב באסכולה הראשונה. רוב רוכשי הדירות מאמינים שהשוק בעלייה, אחרת רובם לא היו עושים את העסקה.

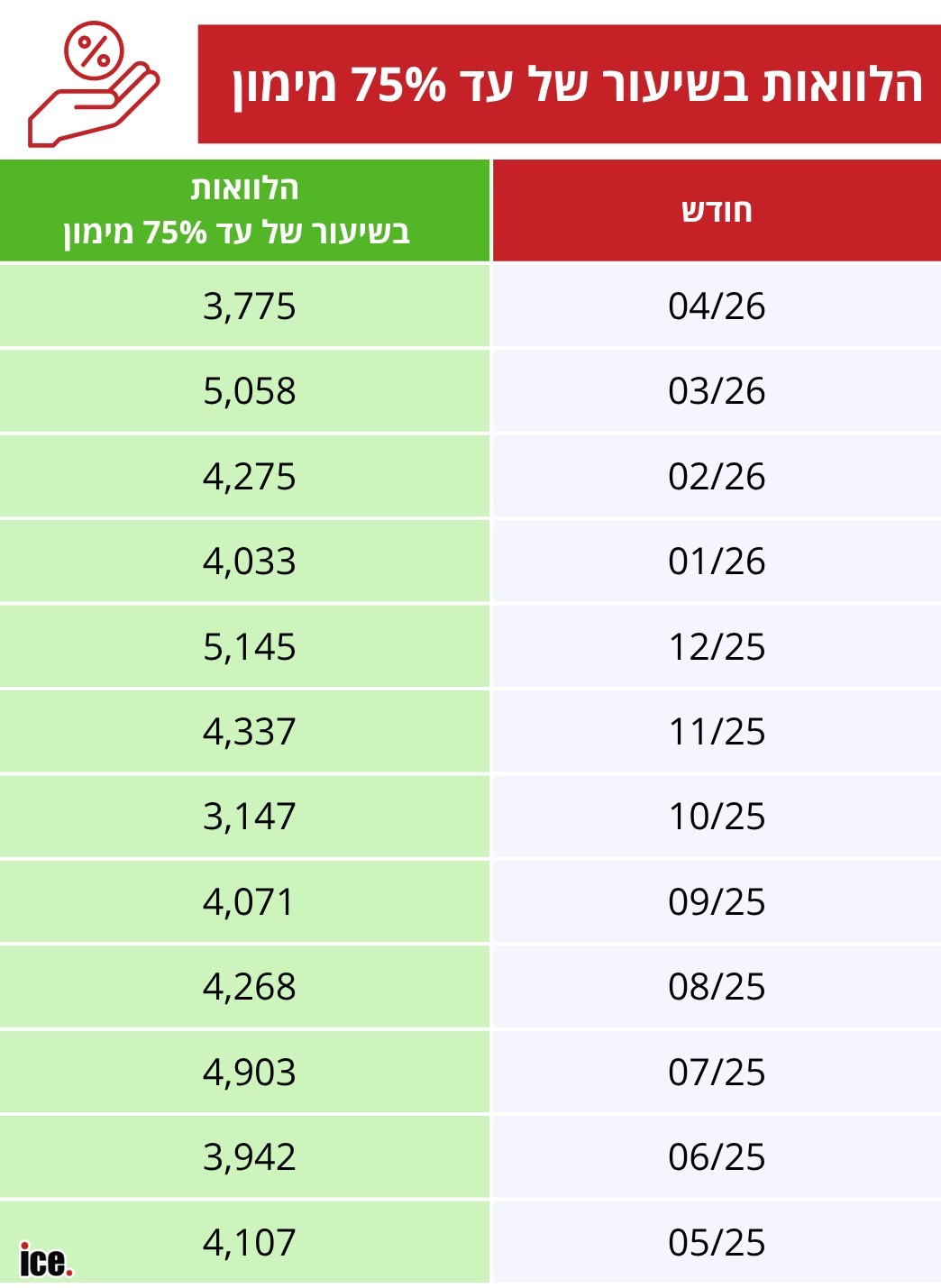

מנתוני בנק ישראל לחודש אפריל אפשר ללמוד על מגמה חדשה בשוק: פחות אנשים בישראל נוטלים הלוואות לדירות בסיכון גבוה. למשל, משכנתא שבה המינוף הוא בינוני ועומד על 60%-45% מערך הנכס, כלומר הון עצמי של כמחצית משוויו הנכס, הגיע בחודש מרץ לשיא של 3 מיליארד שקל, אבל בחודש האחרון הוא ירד מ-3 מיליארד שקל לכ-2.3 מיליארד שקל. רוב האנשים בישראל לוקחים הלוואה של בין 75%-60% מערך הנכס. במקרה הזה, מספרם ירד ב-25% וכעת הוא עומד על כ-3.8 מיליארד שקל.

איך זה קורה? פשוט. אנשים מוכנים לרכוש דירות זולות, כאלה שהם יכולים לעמוד בהחזר החודשי שלהן ולהישאר עם מעט כסף בכיס, מאשר לרכוש דירה עם משכנתא של 2-3 מיליון שקל, עם הון עצמי נמוך יחסית. סיבה נוספת: לא לכל האנשים יש יכולת כלכלית לרכוש דירות כאלה. לעתים, ההחזר יכול להגיע ל-11-16 אלף שקל, והבנק לא מאשר, או שהם לא רוצים לקחת משכנתא כל כך גבוהה.

אתמול הזכרנו כאן את מספר ההלוואות בפיגור שהגיע לשיא חדש. המספרים מדברים בעד עצמם: בנק ישראל יודע שהמספר נמוך ביחס לכלל הלווים, כלומר פחות מ-0.7% מכלל נוטלי המשכנתאות ועדיין - אם ייחצה הרף הזה, הבנק צריך להתחיל לדאוג. מדובר במגמה של החודשים האחרונים, למעשה מאז חודש אוגוסט 2025. מספר הפיגורים גדל, אבל בנק ישראל טוען כי אחוז המשכנתאות גדל בהתאם, ולכן אין מקום לדאגה.

אתמול הזכרנו כאן את מספר ההלוואות בפיגור שהגיע לשיא חדש. המספרים מדברים בעד עצמם: בנק ישראל יודע שהמספר נמוך ביחס לכלל הלווים, כלומר פחות מ-0.7% מכלל נוטלי המשכנתאות ועדיין - אם ייחצה הרף הזה, הבנק צריך להתחיל לדאוג. מדובר במגמה של החודשים האחרונים, למעשה מאז חודש אוגוסט 2025. מספר הפיגורים גדל, אבל בנק ישראל טוען כי אחוז המשכנתאות גדל בהתאם, ולכן אין מקום לדאגה.

כשמחברים את הנתונים יחד אפשר להגיע למסקנה פשוטה: מספר ההלוואות בסיכון גדל מעט, ומספר האנשים שלא מוכנים לקחת סיכון גדל יותר. יש לכך גם סיבה נוספת: הרבה מאוד דירות השתחררו בתקופה האחרונה דרך תכנית דירה בהנחה. אלה דירות זולות, שמחירן נע לרוב בין 1-2 מיליון שקל. יש גם דירות זולות יותר. במקרה הזה, די בהון עצמי של מאות אלפי שקלים בודדים כדי להקטין את רמת המינוף של הנכס.

לרוב, הבנק יעדיף לווה שיש לו 2 מיליון שקלים ביד וירכוש בית בשווי של 5 מיליון שקל, על פני מי שירכוש דירה של 3.5 מיליון שקל ויש לו הון עצמי של 700 אלף שקל. הסיבה לכך היא לא הריבית הגבוהה יותר שהבנק מרוויח, אלא יכולת ההחזר. לעתים, כושר ההחזר של אדם שלוקח משכנתא גבוהה הוא גבוה, ואדם שלוקח משכנתא נמוכה לא יכול לעמוד בהחזר החודשי, למרות שהמשכנתא נמוכה יותר. לרוב, בקשה לנטילת משכנתא עבור לקוח שרוכש בית בשווי 5 מיליון שקל, מוגשת כי כושר ההחזר שלו גבוה. הבנקים לא מאשרים משכנתאות ללווים בעלי סיכון גבוה מדי, ש-40% ויותר משכר הנטו שלהם מופנה להוצאות לדיור.

עוד ב-

מעניין יהיה לראות האם המגמה תימשך בחודשים הקרובים. אם התשובה היא חיובית, זה אומר שציבור הרוכשים מעדיף שקט כלכלי ביחס לעליית הערך הצפויה לו.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")