השוק

יש לכם מספיק כסף בפנסיה? בדקו: האם אתם בממוצע ואיך חוסכים נכון

הדוחות השנתיים של קרנות הפנסיה מאפשרים להשוות את הצבירה שלנו לשאר החוסכים בגילנו. הנתונים מפתיעים, הפערים גדולים - והדבר האחרון שכדאי לעשות הוא להניח שהכל בסדר. כך תדעו אם אתם חוסכים מספיק ואיך אפשר לשפר את המצב?

פנסיה היא אחת המילים שגורמות לאנשים להירתע. היא נשמעת רחוקה, מסובכת, ושייכת איכשהו לגיל שעוד לא הגיע. אתם מניחים שהכסף שם, שהמעסיק מפריש, שהכל עובד - ועוברים הלאה. הבעיה היא שהנכס הפיננסי הגדול ביותר שיהיה לרוב האנשים בחייהם נצבר בשקט, בלי שמישהו בודק שהכיוון נכון.

עם פרסום הדוחות השנתיים של קרנות הפנסיה הגדולות, אפשר לראשונה לשים את המספרים על השולחן: מה הצבירה הממוצעת לפי גיל, ואיפה אנחנו ביחס אליה.

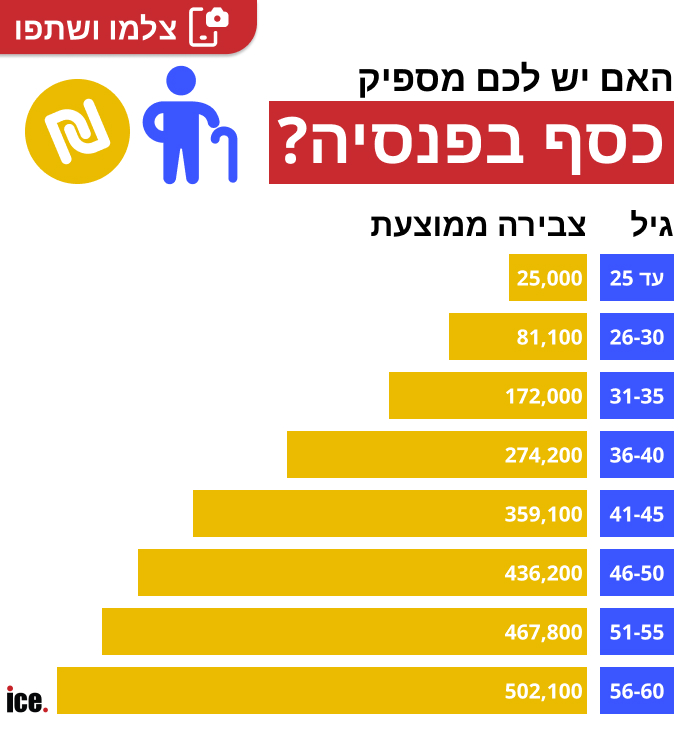

הדוחות מצביעים על תמונה מעניינת. הצבירה הממוצעת בקרן פנסיה מקיפה נעה סביב 290 אלף שקל - אבל כמובן שהממוצע הזה גס מדי, וכדאי להשוות לפי קבוצת הגיל שלכם.

לפי הנתונים שנאספו מהדוחות, זו הצבירה הממוצעת לפי קבוצות גיל בקירוב:

חשוב להדגיש: מדובר בממוצעים גסים בלבד. יש שונות משמעותית בין קרנות שונות, ויש פער בצבירה בין גברים לנשים - פער שנובע בין השאר מהבדלי שכר ומאפייני העסקה, כשבנוסף יש לזכור שגיל הפרישה בין המינים שונה - 67 אצל גברים ו-60 אצל נשים, אם כי גיל הפרישה אצל נשים נמצא בתהליך העלאה מדורג.

הנתונים האלה לא מהווים יעד אישי ולא תחליף לתכנון פרטני, אבל הם מספקים נקודת מוצא להשוואה ראשונית: איפה אני ביחס לשאר?

יוגב בן זיו, מנהל תחום חיסכון ארוך טווח ופיננסים במגדל ביטוח, הסביר בראיון ל-ice את ההיגיון הפשוט שמאחורי הדחיפות לבדוק את הפנסיה שלכם כבר היום: "לזמן יש כוח גדול בעולם הפנסיה. ההבדל בין מי שמתחיל בגיל 25 למי שמתחיל בגיל 35 יכול להגיע למאות אלפי שקלים". הריבית דריבית היא לא קלישאה - היא המנוע שעושה את העבודה, אבל רק אם נותנים לו מספיק זמן.

חוסך ממוצע בן 42 עם צבירה של כ-400 אלף שקל ושכר של 15 אלף שקל, יגיע לגיל 67 עם חיסכון של כ-2.3 מיליון שקל - לפי הנחות הרגולציה שמחייבות להניח תשואה שנתית של לפחות 4%. בפועל, המספרים יכולים להיות גבוהים יותר, תלוי במסלול ובתשואות.

קרנות הפנסיה שולחות דוחות תקופתיים, ובהם אפשר לראות לא רק כמה צברנו - אלא גם כמה משלמים בדמי ניהול, באיזה מסלול השקעה מופקדים הכספים, ואם כל ההפרשות אכן הגיעו לחשבון. בן זיו מציין שבדיקה שגרתית עם איש מקצוע יכולה לחשוף תקלות, כפילויות בביטוח, ואפילו הנחות בדמי ניהול שפגו בלי שידעתם.

כמה צעדים פשוטים שאתם יכולים לבצע כבר היום: הראשון הוא לבדוק את דמי הניהול. התקרה החוקית עומדת על 0.5% מהצבירה ו-6% מהפקדה, אבל קרנות ברירת מחדל גובות הרבה פחות. אם קיבלתם הנחה כלשהי בעבר, כדאי לוודא שהיא עדיין בתוקף - כי לעתים קרובות היא פוקעת בשקט.

צעד נוסף הוא לבחון את מסלול ההשקעה. מעבר בין מסלולים בתוך אותה קרן לא גורר עלות או מס. מי שצעיר ובעל אופק השקעה ארוך עשוי להרוויח מחשיפה גבוהה יותר למניות. מי שמתקרב לפרישה כדאי שיבדוק אם רמת הסיכון הנוכחית מתאימה לו.

חשוב גם לבדוק את רכיבי הביטוח. קרן הפנסיה כוללת ביטוח נכות וביטוח שארים. רווקים ללא ילדים, למשל, יכולים לוותר על רכיב השארים ולהפנות את הכסף לחיסכון עצמו.

חוסכים רבים בוחרים גם לפתוח קופת גמל להשקעה. מוצר שרוב הציבור לא מכיר, אבל מציע הטבת מס משמעותית: משיכה כקצבה מגיל 60 ללא מס רווח הון. התקרה השנתית עומדת על כ-81 אלף שקל.

לבסוף, חשוב גם לאחד חשבונות ישנים. מי שעבד במקומות שונים עשוי לגלות שיש לו קרנות רדומות מהעבר, שבינתיים גובות דמי ניהול ומאבדות תשואה. איחוד לקרן פעילה הוא צעד פשוט שיכול לחסוך כסף.

עוד ב-

הפנסיה היא אולי נושא משעמם או אפילו מפחיד עבור רובנו - אבל הכסף שנמצא בה הוא בפועל מה שיקבע את איכות החיים שלנו אחרי הפרישה. הדוחות השנתיים הם ההזדמנות לעצור רגע ולבדוק: כמה יש, האם זה מספיק, ומה אפשר לעשות כבר עכשיו כדי לשפר את התמונה בעוד עשור.

הכתבות החמות

.jpeg "ליה נגה, צילום: נועם עטייה")

תגובות לכתבה(3):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

3.רק פנסיהיריב 04/2026/08הגב לתגובה זו0 0האם המספרים שאנשים חוסכים כוללים גם את קרן ההשתלמות וקופות גמל ?סגור

-

2.תקרת גמל להשקעה היא 83,500אבי 04/2026/08הגב לתגובה זו0 0לא מעודכןסגור

-

1.גיל פרישה לנשים מזמן לא 60, מקווה שיתר המידע נכון (ל"ת)ציפי 04/2026/07הגב לתגובה זו5 0סגור