השוק

המניה נופלת ב-8%: החברה הישראלית מאכזבת בדוחות

הכנסות החברה ממשיכות לצמוח לאט, אבל הרווח מתכווץ - וזה מה שמדאיג את המשקיעים שגם ככה חוששים שה-AI יפגע בחברה. האם הצעדים האסטרטגיים שהיא נוקטת יספיקו כדי להחזיר אותה למסלול?

אודיוקודס פרסמה את תוצאות הרבעון הראשון של 2026, ושוק ההון לא מתלהב. המניה צונחת בכ-8% בעקבות הפרסום - תגובה חדה שמשקפת את הפער בין הציפיות לבין מה שהחברה מסוגלת לספק ברגע הזה.

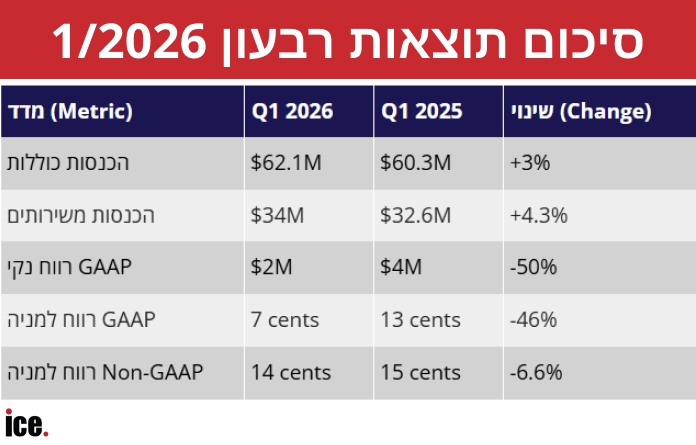

מבחינה טכנית, הרבעון לא היה כישלון. ההכנסות הסתכמו ב-62.1 מיליון דולר, עלייה של כמעט 3% לעומת הרבעון המקביל אשתקד. גם ההכנסות משירותים צמחו ב-4.3% ועמדו על 34 מיליון דולר. תזרים המזומנים מפעילות שוטפת היה חיובי ועמד על 12.8 מיליון דולר.

אבל הרווח הלך אחורה. הרווח הנקי על בסיס GAAP צנח ל-2 מיליון דולר, 7 סנט למניה, לעומת 4 מיליון דולר ו-13 סנט למניה ברבעון המקביל - ירידה של כמעט 50%. גם על בסיס Non-GAAP הרווח ירד מ-15 סנט למניה ל-14 סנט.

הרבעון הנוכחי לא חריג, הוא ממשיך מגמה שהחלה ב-2025. במהלך השנה החולפת ירד הרווח הנקי השנתי על בסיס Non-GAAP בכמעט 34%, ועל בסיס GAAP - ביותר מ-40%. הסיבה שחזרה על עצמה שוב ושוב: עלויות גבוהות, בעיקר בשל מכסי הייבוא האמריקאיים על מוצרים מסין, ולצידם ההוצאות הגדלות שכרוכות במעבר לפעילות תוכנה ובינה מלאכותית.

בתוך מהפכת ה-AI שמאיימת לפגוע בעסקי התמלול של החברה, אודיוקודס דווקא עושה את הדבר הנכון אסטרטגית: היא עוזבת את עולם החומרה והטלפוניה הארגונית המסורתית ומשקיעה בפתרונות Conversational AI - כלים שמנתחים שיחות ומחברים אותן לתהליכי עבודה ארגוניים. פעילות ה-AI שלה צמחה בקצב מרשים, והחברה מעריכה שמגזר זה יצמח בין 40% ל-50% במהלך 2025.

הבעיה? המעבר הזה עולה כסף. ההשקעה בפיתוח, בגיוס כוח אדם ובשינוי מודל העסקי שוחקת את הרווחיות בטווח הקצר, בדיוק בזמן שהשוק לא ממש מוכן לתת לה קרדיט עתידי - בעיקר כשהמתחרים הגדולים בתחום ה-AI עמוקים בה הרבה יותר.

הבעיה? המעבר הזה עולה כסף. ההשקעה בפיתוח, בגיוס כוח אדם ובשינוי מודל העסקי שוחקת את הרווחיות בטווח הקצר, בדיוק בזמן שהשוק לא ממש מוכן לתת לה קרדיט עתידי - בעיקר כשהמתחרים הגדולים בתחום ה-AI עמוקים בה הרבה יותר.

נקודה אחת שמצביעה על ביטחון עצמי של ההנהלה: אודיוקודס קנתה ברבעון האחרון כ-1.74 מיליון ממניותיה בעלות של 13.7 מיליון דולר - צעד אגרסיבי יחסית לגודלה. בנוסף שילמה דיבידנד של 20 סנט למניה, בהיקף כולל של 5.3 מיליון דולר. אלה מהלכים שמעידים שההנהלה סבורה שהמניה זולה מדי.

יתרות המזומנים של החברה עמדו ב-31 במרץ על 68.1 מיליון דולר, ירידה מ-75.7 מיליון דולר בסוף 2025 - בעיקר בשל הרכישות העצמיות ותשלום הדיבידנד. המאזן עדיין סביר, אבל החברה מוצאת את עצמה בנקודת מפנה: היא מוציאה כסף על הגנה על מחיר המניה בזמן שהרווחיות לוחצת כלפי מטה.

המניה ירדה בכ-6.5% בשנה האחרונה ונסחרת כיום לפי שווי של כ-741 מיליון שקל. מי שמאמין בסיפור ה-AI של אודיוקודס עשוי לראות בכך הזדמנות כניסה. מי שמסתכל על שחיקת הרווחיות הרצופה אולי יעדיף לשבת בצד בינתיים.

“אני שמח לדווח על תוצאות פיננסיות חזקות לרבעון הראשון של 2026, המשקפות יישום אפקטיבי של היוזמות האסטרטגיות שלנו, תוך המשך הטרנספורמציה שלנו לחברת Voice AI המבוססת תוכנות ענן ושירותים”, אמר שבתאי אדלרסברג, נשיא ומנכ״ל אודיוקודס.

עוד ב-

.png)

אנו ממשיכים לראות תזרים מזומנים תפעולי חיובי וחזק, ומאמינים כי ההשקעות המוגברות שלנו בשוק ה-Voice AI יתרמו להרחבת פעילות החברה בשנים הקרובות. בסך הכול, עמדנו ביעדים התפעוליים והפיננסיים שלנו תוך שמירה על משמעת תקציבית וניהולית. ההשקעות המתמשכות בשירותי ה- Live וב-Voice AI תרמו באופן משמעותי להצלחתנו הנוכחית ומציבות אותנו בעמדה חזקה להמשך צמיחה בריאה ומתמשכת בשורת ההכנסות לאורך יתרת שנת 2026”, סיכם מר אדלרסברג.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.אודיוקודס היא החברה הכי חזקה בתחום הטלפוניהמשה 05/2026/05הגב לתגובה זו0 0אם הם יצליחו באמת לחבר את העולם מוקדי השירות לAI הם יצליחו. הם כמה צעדים לפני האחריםסגור

, עו\"ד גיא פרבמן, רותי שוורץ, צילום: רז רוזובסקי, שמרית מאור באדיבות משרד פרבמן רשף ושות', יח\"צ")