השוק

השכר הממוצע בישראל מזנק: כמה הרווחתם החודש?

נתוני הלמ"ס חושפים קפיצה חריגה של השכר הממוצע ל-15,921 שקל במרץ, אך האם מדובר בעלייה אמיתית או בעיוות זמני בעקבות המצב הביטחוני? כל הפרטים על הנתונים המפתיעים | סקירת פסגות בית השקעות

דו"ח התעסוקה של חודש מאי הותיר את המשקיעים מופתעים כמעט כמו האוהדים של הספרס. שוק העבודה האמריקאי הוסיף במאי 172 אלף משרות, כמעט פי 2 מהצפי לתוספת של 88 אלף משרות, מה שמהווה חודש שלישי ברציפות של הפתעות חיוביות.

בנוסף לכך, גם נתוני מרץ ואפריל עודכנו כלפי מעלה בלא פחות מ-93 אלף משרות כך שהממוצע הנע לשלושה חודשים זינק ל-188 אלף, הרמה הגבוהה ביותר מאז מרץ 2024. במילים אחרות, לא מדובר בנתון חד פעמי אלא באיתות נוסף לכך ששוק העבודה האמריקאי ממש לא בהאטה כפי שהיה נראה בסוף השנה שעברה.

עם זאת, בהסתכלות על החלוקה הסקטוריאלית של המשרות שנוספו אפשר לראות שלא הכל ורוד בוהק. מהצד האופטימי, אם לאורך רוב 2025 הגידול בתעסוקה נשען כמעט על שני ענפים בלבד, בריאות וחינוך, ענפים שלא מסונכרנים עם מחזור העסקים, הרי שבחודשים האחרונים התמונה שונה.

בחודש מאי ענף הבניה הוסיף 17 אלף משרות ובכך השלים גידול של 94 אלף משרות מאז אוקטובר 2025. חלק משמעותי מגידול זה נובע מבניה שלא למטרות מגורים כך שניתן להסביר את המגמה בגל הקמת הדאטה סנטרים, גל שעוד צפוי להמשיך ולהתגבר ובכך לייצר ביקוש למשרות נוספות.

בצד הפחות אופטימי, ענף הפנאי והאירוח היטה ללא ספק את הנתון של מאי כלפי מעלה עם תוספת של 70 אלף משרות חדשות, זאת לעומת תוספת חודשית ממוצעת של 14 אלף משרות ב-12 חודשים האחרונים. יתכן בהחלט שהגידול הזה נובע פשוט מהעובדה שממוריאל דיי, חג שמסמל בארה"ב את תחילת הקיץ, נפל מוקדם יחסית השנה כך שלפחות חלק מהגידול במאי בא על חשבון זה שצפוי להיות ביוני.

לראיה, גידול המשרות בענף ללא ניכוי העונתיות עמד על 466 אלף משרות, עליה חריגה ביחס לשנים קודמות. לסיכום, ייתכן שתוספת המשרות הגבוהה של חודש מאי מוטה כלפי מעלה, הטיה שתתוקן ביוני אבל גם בנטרול הטיה אפשרית זו שוק העבודה האמריקאי עדיין מרשים לטובה. בניגוד להערכות של סוף השנה שעברה מדובר בשוק עבודה חזק ויציב, גם אם לא בהכרח בתהליך של האצה מחודשת.

מעבר לתוספת המשרות דו"ח התעסוקה של מאי הראה ששיעור האבטלה נותר על 4.3%, אותה רמה פחות או יותר שהוא נמצא בה מאמצע 2025. גם שיעור ההשתתפות בכוח העבודה נותר ללא שינוי על 61.8% לאחר חמישה חודשים רצופים של ירידה.

קצב הגידול השנתי בשכר הממוצע לשעה ירד ל-3.4% במאי לעומת 3.6% בחודש הקודם. יתרה מכך, מכיוון שהאינפלציה צפויה לעלות במאי ל-4.2%, השכר הריאלי בארה"ב שהחל להישחק באפריל ימשיך להישחק גם במאי, מה שמקשה על הצרכנים להמשיך להגדיל את הצריכה הפרטית באותו הקצב.

בכל הנוגע לפד, התמונה נכון להיום עדיין לא מאוד ברורה. ראשית, שיעור האבטלה ברמה של 4.3%, מעט מעל הרמה הטבעית שמשתמעת מתחזיות הפד עצמו, כך שקשה לומר שצפויים לחצים אינפלציוניים מצד שוק העבודה כרגע.

שוק עבודה שמוסיף 172 אלף משרות אבל לא מוריד את האבטלה בצורה משמעותית הוא שוק שמתחזק, לא שמתחמם, וזה כמובן הבדל קריטי בשיח על המדיניות המוניטארית. מה שעוד משכנע את הפד להישאר בעמדת המתנה הוא הגידול בשכר שעומד כאמור על קצב שנתי של 3.4%, קצב שמתיישב עם אינפלציה ביעד, בטח ובטח עם הגידול בפריון שצפוי להאיץ.

עם זאת, שלוש הפתעות חיוביות רצופות בתוספת המשרות למעשה מרוקנות מתוכן את הטיעון היוני המרכזי – שהסיכון בשוק העבודה גדל. אם הסיכון הזה מתפוגג, אז הפוקוס של הפד יחזור במלואו לאינפלציה ושם התמונה רחוקה מלהיות מרגיעה. בהתאם, נדרשת בחינה מחודשת של הלך הרוח בוועדה המוניטארית כדי להבין לאן הפד הולך. בקרב 12 החברים בוועדה כיום ישנם שלושה שהם ניציים מובהקים (לוגן, קשקרי והאמק) שהצביעו כבר באפריל לוותר על ההטיה להפחתת ריבית.

האמק אפילו הדגישה לאחרונה שאם המגמות הנוכחיות ימשיכו "עשוי להיות נכון לפעול בקרוב". מנגד, ישנם גם שלושה חברים שהם יוניים מובהקים (בומן, פולסון וויליאמס). את ששת החברים הנותרים ניתן לסווג כ"מתנדנדים" ובהם תלויה מדיניות הפד בחודשים הקרובים. מתוכם, שלושה (קוק, ג'פרסון ווולר) הצהירו שיתמכו בהעלאה אם האינפלציה לא תרד בזמן הקרוב.

כל זה מותיר אותנו עם ההבנה שככל שהאינפלציה אכן לא תתמתן, מספיק שאחד בלבד מהשלושה הנותרים (וורש, פאוול או בר) ייטה לצד הניצי, לניציים יהיה כבר רוב של שבעה קולות וההחלטה להעלאת ריבית תצא לדרך.

מה יכול למנוע את זה?

מן הסתם האפשרות הראשונה היא הסכם בין ארה"ב לאיראן שיוביל לירידה במחירי הנפט. אפשרות אחרת היא שוורש יצליח בישיבה הקרובה להצדיק את בחירתו ליו"ר ולשכנע את חבורת המתנדנדים להמתין עם ההחלטה. אם הוא יצליח לעשות את זה עד לאחר לבחירות האמצע טראמפ יהיה כמובן מאוד מרוצה.

מן הסתם האפשרות הראשונה היא הסכם בין ארה"ב לאיראן שיוביל לירידה במחירי הנפט. אפשרות אחרת היא שוורש יצליח בישיבה הקרובה להצדיק את בחירתו ליו"ר ולשכנע את חבורת המתנדנדים להמתין עם ההחלטה. אם הוא יצליח לעשות את זה עד לאחר לבחירות האמצע טראמפ יהיה כמובן מאוד מרוצה.

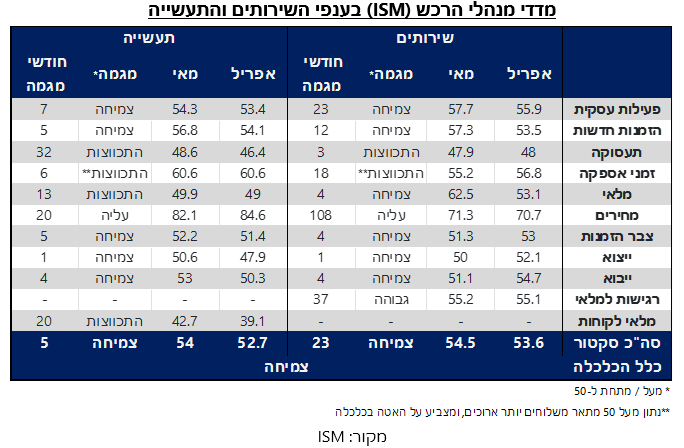

מדדי מנהלי הרכש בארה"ב

מדדי מנהלי הרכש של ISM לחודש מאי שיצאו עוד לפני דו"ח התעסוקה סיפקו בסיס חזק לאמונה בסקטור העסקי האמריקאי. המדד במגזר השירותים עלה לרמה של 54.5 נק' לעומת 53.6 נק' באפריל. במגזר התעשייה המדד טיפס לשיא של ארבע שנים ברמה של 54.0 נק' (מ-52.7 נק' באפריל) ורשם חודש חמישי ברציפות בטריטוריה שמצביעה על צמיחה.

מדדי מנהלי הרכש של ISM לחודש מאי שיצאו עוד לפני דו"ח התעסוקה סיפקו בסיס חזק לאמונה בסקטור העסקי האמריקאי. המדד במגזר השירותים עלה לרמה של 54.5 נק' לעומת 53.6 נק' באפריל. במגזר התעשייה המדד טיפס לשיא של ארבע שנים ברמה של 54.0 נק' (מ-52.7 נק' באפריל) ורשם חודש חמישי ברציפות בטריטוריה שמצביעה על צמיחה.

ביחד, שני המגזרים מצביעים על כך שקצב הצמיחה של התוצר העסקי ברבעון השני יעמוד על כ-2%. החלק המעודד ביותר היה ברכיבים אשר מקושרים להמשך צמיחה גם בחודשים הבאים כמו מדד ההזמנות החדשות שזינק ב-3.8 נק' במגזר השירותים וב-2.7 נק' בתעשייה, או מדד פעילות העסקים שעלה ב-1.8 נק' במגזר השירותים וב-0.9 נק' בתעשייה.

השיפור במגזר התעשייה נתמך בחלקו מהתנופה שמספקת פעילות הבנייה של תשתיות ה-AI והדאטה סנטרים. גם את סעיף התעסוקה ניתן לראות באור חיובי עם עליה של 2.2 נק' במגזר התעשייה לרמה של 48.6 נק', וירידה של רק 0.1 נק' במגזר השירותים לרמה של 47.9 נק'.

ההימצאות של סעיפי התעסוקה בטריטוריה של התכווצות בשני המגזרים מתחברת גם לדברים עליהם התעכבנו מעלה בכל הנוגע לשוק העבודה וגם לאינדיקטורים שמצביעים על גידול בפריון בארה"ב. בכל הנוגע ללחצי המחירים, אלו נשארו גבוהים ומגבירים גם הם את הלחץ על חברי הוועדה המתנדנדים לצד הניצי.

מה הקפיץ את השכר הממוצע בישראל?

הזינוק בשכר הממוצע במרץ ל-15,921 ₪ לעומת 14,291 ₪ בפברואר, הוא אומנם חריג מאוד אך פחות דרמטי ממה שניתן לחשוב במבט ראשון. ראשית, חודש מרץ מאופיין בעליות חדות בשכר באופן היסטורי, כך שבניכוי עונתיות, השכר הממוצע עלה בכמעט אלף שקלים פחות ועומד על 14,998 ₪.

הזינוק בשכר הממוצע במרץ ל-15,921 ₪ לעומת 14,291 ₪ בפברואר, הוא אומנם חריג מאוד אך פחות דרמטי ממה שניתן לחשוב במבט ראשון. ראשית, חודש מרץ מאופיין בעליות חדות בשכר באופן היסטורי, כך שבניכוי עונתיות, השכר הממוצע עלה בכמעט אלף שקלים פחות ועומד על 14,998 ₪.

בנוסף, הנתונים הושפעו מאוד מסגירת המשק במהלך מבצע "שאגת הארי". עליה זו הזניקה את קצב הגידול השנתי בשכר ל-8.8% לעומת קצב הגידול הממוצע ב-12 החודשים האחרונים של 3.6% בלבד, איטי יותר רק מהקצבים שנרשמו בנובמבר ודצמבר 2023 (9.4% ו-9.3% בהתאמה) ובזמן משבר הקורונה.

מה שמשותף לכל האירועים האלו הוא כמובן ההיעלמות החדה של עובדים משוק העבודה. גם במרץ מספר משרות השכיר עמד על 3.8 מיליון בלבד, ירידה של 8.3% לעומת פברואר, אבל פער זה אמור להיסגר כבר באפריל.

אומדן הלמ"ס לנתוני אפריל מצביע על כך שמספר משרות השכיר יעמוד על 4.3 מיליון. מה שמעניין יותר, ומתקשר לתופעת היעלמות הצעירים משוק העבודה שעליה רשמנו בשבוע שעבר, הוא שמספר משרות השכיר עדיין לא חזר לקו המגמה שאפיין את המשק עד למשבר הקורונה.

באופן לא מפתיע, הענפים שבהם נרשמו הירידות החדות ביותר במספר משרות השכיר היו ענפי שירותי אירוח ואוכל (55.2- אלף משרות שכיר), החינוך (58.9-) ושירותי הבריאות והרווחה (40.7-).

מכיוון שהשכר הממוצע בענפים אלו נמוך מהשכר הממוצע במשק הדבר מביא לקפיצה חדה בנתונים הממוצעים. לעומת זאת בענפי המידע והתקשורת, השירותים הפיננסים, הפעילות בנדל"ן ושירותים מקצועיים וטכניים (שנמצאים בחלק העליון של התפלגות השכר הממוצע) נגרעו ביחד 30.6 אלף משרות שכיר בלבד. לכן סביר להניח שבפרסום נתוני אפריל נראה תיקון כלשהו לנתוני השכר.

הצריכה הפרטית עדיין חלשה

גם מדדי הרכישות בכרטיסי אשראי לא משכו יותר מידי תשומת לב השבוע אך הם מלמדים שהפגיעה בצריכה הפרטית בישראל נמשכת. סך כל הרכישות בפברואר עד אפריל ירדו ב-0.4% (נתוני מגמה במונחים שנתיים) לעומת קצב גידול של 1.4% שנרשם בחודשים ינואר עד מרץ. עיקר הירידה נרשמה בקטגוריית השירותים, 7.9%- במונחים שנתיים, כאשר באופן הגיוני עיקר הצמצום בהוצאות נרשם בענפי הפנאי והבילוי (8.8%-) ושירותי טיסות, תיירות ואירוח (35.4%-).

גם מדדי הרכישות בכרטיסי אשראי לא משכו יותר מידי תשומת לב השבוע אך הם מלמדים שהפגיעה בצריכה הפרטית בישראל נמשכת. סך כל הרכישות בפברואר עד אפריל ירדו ב-0.4% (נתוני מגמה במונחים שנתיים) לעומת קצב גידול של 1.4% שנרשם בחודשים ינואר עד מרץ. עיקר הירידה נרשמה בקטגוריית השירותים, 7.9%- במונחים שנתיים, כאשר באופן הגיוני עיקר הצמצום בהוצאות נרשם בענפי הפנאי והבילוי (8.8%-) ושירותי טיסות, תיירות ואירוח (35.4%-).

לעומת זאת ההוצאה על מזון ומשקאות המשיכה לעלות בקצב יציב של 6.8%. בקטגוריית המוצרים והשירותים האחרים, המהווה את קטגוריית הצריכה העיקרית עם 45% מסך הרכישות וכוללת ציוד מחשוב, שירותי תחבורה ותקשורת, דלק וגז, שירותי רפואה ותרופות ועוד נרשמה ירידה של 1.0%, וזאת לאחר עליה של 5.0% ברבעון הראשון של השנה.

עוד ב-

נזכיר שנתוני הצריכה הפרטית כבר רשמו ירידה בשני הרבעונים האחרונים, ירידה שהייתה יכולה להיות חדה בהרבה אם לא הגידול החד שנרשם ברכישות כלי רכב ברבעון הראשון. לכן גם אם נחזור לראות גידול כפי שמצביעים נתוני ההוצאות בכרטיסי אשראי של בנק ישראל, לא בטוח שאלו יספיקו כדי להחזיר את הנתונים למגמה מלפני המלחמה.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")

, אביב סולומון, עומרי גלזר, צילום: באדיבות חברת GNA")