נדל"ן ותשתיות

יזמי הנדל"ן האלה תחת סיכון - כבר לא פונים לבנקים לקבל אשראי

דוח מיוחד של בנק ישראל מצא כי ישנה ירידה בביקוש לאשראי מהבנקים מצד חברות הנדל"ן והבנייה. מה הסיבה העיקרית, למה הקבלנים נוטלים אשראי בריבית גבוהה יותר ומה הסיכון האמיתי לרוכשי הדירות במהלך הזה? אחד היזמים: "בסוף הכל נכנס למחיר הדירה"

הטלטלה שעוברת על ענף הנדל"ן מאז אפריל 2022, עת עלתה הריבית בשיעור ניכר, הלכה והתעצמה בשנת 2025. בחודש מרץ השנה הטיל המפקח על הבנקים מגבלות חדשות, שצמצמו את היכולות של היזמים למכור דירות. בינתיים, מה שמשאיר את המחירים למעלה (למרות ירידה קלה) הוא הביקוש הכבוש וכעת - גם האפשרות להורדת ריבית.

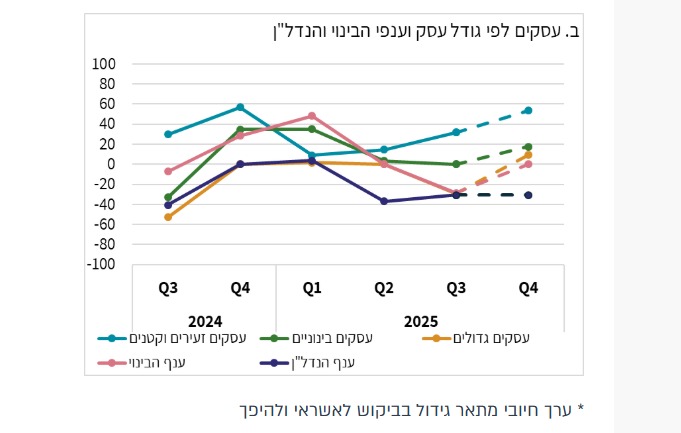

סקר קציני האשראי של בנק ישראל לרבעון השלישי של 2025 מצביע על ירידה בביקוש לאשראי בענפי הנדל"ן והבינוי, בניגוד למגמה הכללית של עלייה בביקוש בקרב עסקים קטנים. על פי הסקר, הגורם המרכזי לירידה בביקוש בענף הוא מעבר לשימוש בחלופות מימון - פתרונות חוץ בנקאיים לגיוס כספים. כלומר, היזמים פונים לקרנות השקעה פרטיות, חברות ביטוח, מגייסים הון מהציבור ועוד - אבל פחות לבנקים.

המשמעות היא ברורה: כל עוד הבנקים יקשיחו את התנאים ליזמים, נראה שהם יחפשו חלופות אחרות. להערכתנו, חלופות המימון של היזמים קטנות מהירידה בשיעור ההלואות שלקחו מהבנקים, והמשמעות היא שהם מצמצמים את הבנייה בשל עלויות המימון הגבוהות.

על פי שיחות עם יזמים "בינוניים" - חלק מהבנקים הקשיחו את התנאים לקבל אשראי נוסף ולכן הפתרון לחלופת מימון הוא לא בשל הרצון לייצר תחרות - אלא בשל חוסר ברירה. חלופות המימון יקרות יותר. אחד היזמים מספר כי "הלוואה שלקחתי מהבנק בריבית של 7%, עולה 9%-8% דרך חלופה. המימון נכנס לעלויות ובסוף זה נכנס גם למחיר הדירה". זוהי סתירה בשוק הנדל"ן: מצד אחד יש ירידה בביקוש לדירות, ומצד שני זה מייצר ירידה בהיצע מצד יזמים, שמעכבים פרויקטים.

לפני שנתחיל, חשוב לציין כי ענף הבינוי, לפי הלמ"ס, כולל בעיקר בניית מבנים ובניינים ותשתיות וענף הנדל"ן כולל פעילויות בנדל"ן - בעיקר קנייה, מכירה, השכרה ותפעול של נדל"ן. הוא לא כולל פיתוח מיזמי בנייה למכירה.

.jpg)

"במקום לשלם 7%, משלמים 9%". בנייה במרכז הארץ (אילוסטרציה, ליטל גואלמן)

לפי הנתונים, ברבעון השלישי של 2025, בניגוד לגידול בביקוש לאשראי של העסקים הקטנים בישראל, חלה ירידה בביקוש לאשראי בענפי הנדל"ן והבינוי. לפי בנק ישראל, שימוש בחלופות מימון הוא הגורם המרכזי לירידה בביקוש לאשראי בענף הנדל"ן, אבל הוא לא ציין האם העלייה בחלופות המימון גוברת על הירידה בפנייה לבנקים. עם זאת, בנק ישראל צופה ירידה נוספת בביקוש לאשראי בענף הנדל"ן גם ברבעון הבא.

מהגרפים אפשר לראות את הירידה המשמעותית בקרב חברות נדל"ן ובינוי. בענף הבינוי אפשר לראות ירידה הדרגתית שנמשכת מאז הרבעון הראשון של 2025. בענף הנדל"ן אפשר לראות שהירידה החלה ממש באותו הזמן. אפשר לראות כי ברבעון השלישי והרביעי של השנה שעברה, 2024, חל גידול בשני הענפים.

חשוב לציין שבסוף הרבעון הראשון, התרחש האירוע המרכזי והמדובר של ענף הנדל"ן במרץ 2025, אז החליט המפקח על הבנקים להגביל את את מבצעי המימון. יש לכך השפעה ניכרת: ההחלטה, שהגבילה את האפשרות של היזמים להעניק מבצעי קבלן והטבות מימון ללא הגרלה, התקבלה בסוף הרבעון הראשון של השנה. בפועל, אפשר להניח כי יזמים רבים החליטו לדחות פרויקטים לבנייה בשל עלויות המימון הגבוהות בצירוף הירידה בביקוש. משכך, הם נטלו פחות אשראי.

יש כאן בשורה רעה לענף הדיור. מצד אחד, הביקוש לדיור הצטמצם. ומצד שני - ההיצע של הקבלנים פוחת בחסותו. לגבי הירידה הכללית בביקוש לדיור, יש כאן פרדוקס - בסוף, צריך לזכור שהביקוש לדיור הוא כבוש, ולא נעלם. במקרה כזה, הוא צפוי להתפרץ כאשר תנאי השוק יבשילו - אחרי שהמלחמה הסתיימה ורוב החטופים חזרו הביתה, היזמים מחכים שהריבית תרד (הצפי הוא להורדה בנובמבר, ואולי אפילו לשתי הפחתות רצופות, כולל בינואר) על מנת שהאווירה בשוק תשתנה.

עוד ב-

בבנק ישראל מעריכים כעת כי הביקוש לאשראי לדיור יגדל ברבעון הבא. אולי זה נובע גם מעיון מהיר בהחלטת הריבית האחרונה, בה רמז הנגיד על הורדת ריבית קרובה. האם שוק הנדל"ן באמת בדרך להתאוששות? הסימנים מראים שכן, אבל האינפלציה ב-15 בנובמבר ופרסום הריבית מעט אחרי יהיו הסמנים הראשונים לקראת התקופה הקרובה.

הכתבות החמות

, אלה אלקלעי ואורן ברסקי, צילום: ברק אבידן, באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.יגיע היום שבו התשומות לדירה יעלו יותר מהמשכורת של הדייראחד 10/2025/27הגב לתגובה זו0 0במיוחד בעידן שבו הכל מנותב ל AI AI AIסגור