נדל"ן ותשתיות

שילמו 20% ברכישת הדירה לפני שנתיים - האם הם מסוגלים לשלם את היתרה?

בנתוני האוצר, שחושפים ירידה משמעותית בעסקאות הנדל"ן, מתחבאים שני נתונים מעניינים. האם הציבור שרכש לפני שנתיים דירה ושילם 20% בלבד מערכה מצליח לעמוד בהתחייבות כעת ולשלם 80%? וגם: בכמה נחתכו הטבות המימון והאם אנחנו בדרך לעידן שבו הרוכשים קונים דירות בהנחה אמיתית וללא הטבות מימון?

רגע אחרי שהבנק המרכזי פרסם, בשבוע שעבר, את סקירת המשכנתאות לחודש נובמבר, שמראה בפירוש כי היקף המשכנתאות זינק ל-9 מיליארד שקל, שיגרו במשרד האוצר את סקירת הנדל"ן שלהם לחודש אוקטובר.

הנתונים אינם סותרים זה את זה. נתוני האוצר "מפגרים" בחודש אחד ויכול להיות שבחודש הבא נראה תיקון מסוים לעומת השפל באוקטובר. בנוסף, נתוני המשכנתאות לא אמורים להתכתב עם מספר העסקאות בשוק וזו נקודת המפתח. משכנתאות נלקחות לרוב באיחור משמעותי מחתימת החוזה. לכן תוכלו לראות שבחודש יוני האחרון, בזמן המלחמה עם איראן, מספר העסקאות צנח בצורה משמעותית יותר מאשר היקף המשכנתאות.

יש נתון מעניין בסקירת האוצר והוא נוגע לתזרים המזומנים של הקבלנים. תזרים המזומנים נחלק לשניים: תזרים המזומנים בפועל, כלומר כמה כסף קיבלו הקבלנים מרכישת דירות באותו חודש, ותזרים המזומנים הפוטנציאלי, כלומר - כמה כסף הם קיבלו "על הנייר". הכוונה היא בעיקר לעסקאות בהטבת מימון. אם אדם קונה דירה ב-3 מיליון שקל ומשלם 600 אלף שקל מקדמה ואת כל השאר בכניסה לדירה, התזרים בפועל יהיה 600 אלף שקל אותם העביר החודש ולכן התזרים הפוטנציאלי יהיה גבוה בהרבה.

החודש, המגמה התהפכה. התזרים הפוטנציאלי היה נמוך יותר מהתזרים בפועל. לפי דיווחי העסקאות למע"מ, תזרים המזומנים הפוטנציאלי (כלומר ללא תלות במועד בו תתקבל התמורה) עמד באוקטובר על 3.9 מיליארד שקל בלבד - הכי נמוך מאז תחילת המלחמה. אם משווים למצב לפני שנה, מדובר בירידה של 32%. 29% מהכסף הזה מגיע ממסלול דירה בהנחה.

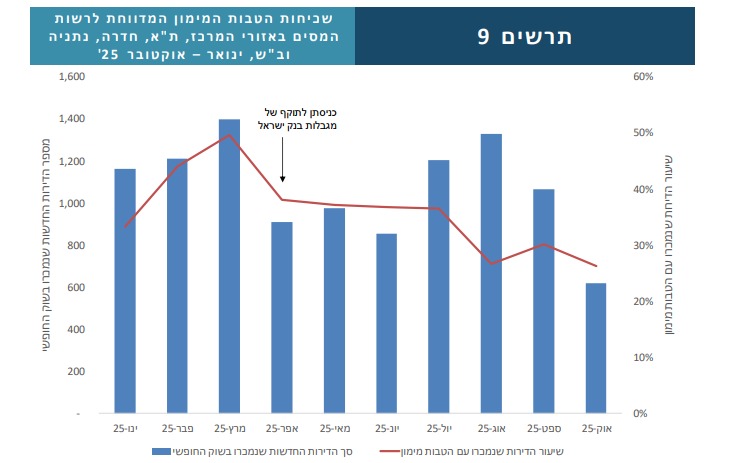

הטבות המימון נחתכו בחצי (לחץ להגדלה. מקור: עיבודי אגף הכלכלן הראשי לנתוני שע"מ)

עכשיו, שימו לב מה קרה לתזרים בפועל - הוא עמד על 6 מיליארד שקל, שזו ירידה של 7% לעומת אשתקד ובכל זאת - הנתון הזה הוא חריג (למרות שקרה בעבר). באוצר מסבירים כי ממצאים אלו עשויים להיות מוסברים בין היתר בקבלת תשלומים נדחים על עסקאות שבוצעו בעבר.

כלומר, הקבלנים מתחילים לקבל כספים עבור עסקאות 20/80. הם מכרו דירות בבנייה לפני שנתיים וקיבלו רק 20% מהכסף וכעת הם מקבלים את היתרה. הנתון הזה מוכיח שעסקאות 20/80, למרות הפסימיות בחלק מכלי התקשורת - עובדות. נראה כי התופעה, לפיה "זוגות לא יוכלו לעמוד בתשלום 80% מהסכום בסוף התקופה" - בשוליים.

עוד לפי נתוני האוצר, סך מכירות הקבלנים בשוק החופשי ב-10 חודשים השנה ירד ב-30% לעומת אשתקד. בתל אביב יש 11 אלף דירות לא מכורות, אבל רובן לא מוכנות. כלומר, המלאי לא באמת קיים ואם מישהו חושב שאפשר לאכלס 11 אלף משפחות מחר בבוקר - טועה. בפועל, כשישית בלבד מהדירות מוכנות, כשחלק מהדירות נובעות מבניינים כמעט שלמים בדרום תל אביב (אזורים שהציבור לא קונה בהן דירות, בגלל הרמה הסוציו-אקונומית הנמוכה) וחלקן דירות יוקרה - סכומים שהציבור לא יכול לשלם.

בשבוע שעבר פרסמנו כי בנק ישראל שוקל להרחיב את ההגבלות על קבלנים. זה לא קרה בגלל הטבות המימון, אלא דווקא בגלל "מסלול עוקף" שיצברו הקבלנים. הם מעניקים סבסוד משכנתא ופטור ממשכנתא, אותה תוכלו לשלם בדחייה של עד 5 שנים. זה לא מסכן את הלקוחות, להפך, אבל זה גורם לגידול מסוים בביקוש. זה כן יכול לסכן את הבנקים שלא יודעים מה יהיה מצבו הפיננסי של הזוג הזה בעוד 5 שנים. אולי ירוויח פחות? ומה יהיה המצב בשוק הנדל"ן?

עוד ב-

כך או כך, מנתוני אוקטובר עולה כי הטבות המימון עדיין מהוות כרבע מכלל העסקאות. כלומר, רוב הציבור לא קונה דירה בהטבת מימון. זו ירידה לעומת אוגוסט, אז השיעור עמד על 30%. במרץ 2025, למשל, השיעור היה כפול. המסקנה היא ברורה: הטבות המימון נחתכות בחצי. הקבלנים כבר לא מעניקים אותם כבעבר, גם בגלל ההגבלות של המפקח על הבנקים, ורוב הציבור כן עומד בהתחייבויות שלקח על עצמו. האם זו סיבה מספיק טובה להחזיר את הטבות המימון בדצמבר 2026? עוד הרבה מים יעברו בירדן עד אז, אבל דבר אחד בטוח - ירידה בריבית ומצב ביטחוני רגוע עלולות להחזיר את הציבור, כך או כך, לרכוש דירות במסלול ליניארי. כשיש יציבות, כבר הוכח בעבר וגם בתקופות מלחמה, הציבור קונה דירות.

הכתבות החמות

תגובות לכתבה(2):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

2.פ פי פימ פימפ פימפו פימפום נדלן לפנייך.. (ל"ת)ישראלי מודאג 12/2025/21הגב לתגובה זו1 0סגור

-

1.99% ממי שקנה דירה במבצעי מימוןמשלם סתם הפחדות של האוצרר (ל"ת)יוגי 12/2025/20הגב לתגובה זו0 0סגור