נדל"ן ותשתיות

כמה אנשים רוכשים דירה עם מקדמה של 10%?

מגבלות בנק ישראל, שלא מאפשרות לקבלנים לחלק הטבות מימון ללא הגבלה, נכנסו לתוקף במרץ 2025. נתונים מראים מה קרה מאז - כמה לקוחות קיבלו הטבות מימון מפליגות ומה הקשר לעלייה בביטולי העסקאות ב-3 השנים האחרונות

דוחות חברות הנדל"ן ששוגרו בשבוע האחרון לשנה החולפת לא הפתיעו: אפשר לראות את הירידות במכירות, אבל בניגוד לחודשים האחרונים, חלק מהחברות רואוה גם את האור בקצה המנהרה: סיום המלחמה והורדת הריבית, שיובילו לעלייה במכירות. את הניצנים אפשר היה לראות בנתוני סוף השנה של הלמ"ס. ברבעון האחרון המחירים עלו ב-1.3%, וגם אם יש על כך מחלוקת - עדיין, מדובר בנתונים שלא ראינו בשנה הקודמת.

במשרד האוצר לא רואים בעין יפה את נתוני עסקאות הקבלנים. באחד הדוחות, למשל, כתב אחת החברות כי "מנסיונה של החברה, וגם ספציפית בשנה האחרונה, רוכשים שקנו דירה במסגרת מסלול 20/80 משלימים את העסקה, למעט מקרים בודדים וזניחים" - מעין עקיצה ישירה לנתוני האוצר שקובעים שקיים גל של ביטולי עסקאות.

לדברי גלית בן נאים, סגנית הכלכלן הראשי במשרד האוצר, מתוך 1,438 העסקאות שבוטלו מהשנים 2023-2025, רק 132 הן מעסקאות 2025. זה סביר מאוד, במיוחד לנוכח העובדה שעסקאות מבוטלות לרוב במועד סמוך יותר לסיום הבנייה ולא בתחילת הדרך. "זה טבען של עסקאות כאלו בהן הדירות נרכשות על הנייר", מסבירה בן נאים. "הביטול הוא בדרך כלל לא מיידי. איך אומרים? את הכסף סופרים במדרגות. במקרה זה בדרך למסירת המפתח. או, 'אל יתהלל חוגר כמפתח'".

היא מביאה לדוגמא חברה אחרת שכתבה על "תנאי תשלום מיטיבים", כלומר הטבות מימון בסגנון 10/90. באותו דוח נכתב כי "ככל שמדובר בהטבה מסוג הלוואות יזם, החברה לא מבצעת הליך חיתומי נפרד ליכולת ההחזר של רוכשי יח"ד, אלא מסתמכת על ההליך שמבצע הגורם הבנקאי. ובנוסף, ככל שמדובר בהטבה מסוג תנאי תשלום מיטיבים, החברה לא ביצעה הליך חיתום עצמאי משלה לרוכשי יחידות דיור".

היא מביאה לדוגמא חברה אחרת שכתבה על "תנאי תשלום מיטיבים", כלומר הטבות מימון בסגנון 10/90. באותו דוח נכתב כי "ככל שמדובר בהטבה מסוג הלוואות יזם, החברה לא מבצעת הליך חיתומי נפרד ליכולת ההחזר של רוכשי יח"ד, אלא מסתמכת על ההליך שמבצע הגורם הבנקאי. ובנוסף, ככל שמדובר בהטבה מסוג תנאי תשלום מיטיבים, החברה לא ביצעה הליך חיתום עצמאי משלה לרוכשי יחידות דיור".

בן נאים פירטה כמה מהלקוחות שילמו על דירה במבצע כזה, כלומר 10% מקדמה. או במילים אחרות, כמה רוכשי דירה ראשונה היו בסגמנט הזה לעומת מספר משפרי דיור זהירים - מי שמכרו את דירתם הישנה במקביל או לפני שרכשו את דירתם החדשה. "אם הייתם צריכים להמר, כמה הייתם אומרים הפער בינהם? רק כשלוש נקודות אחוז. רבע מהרוכשים לעומת 28%, בהתאמה".

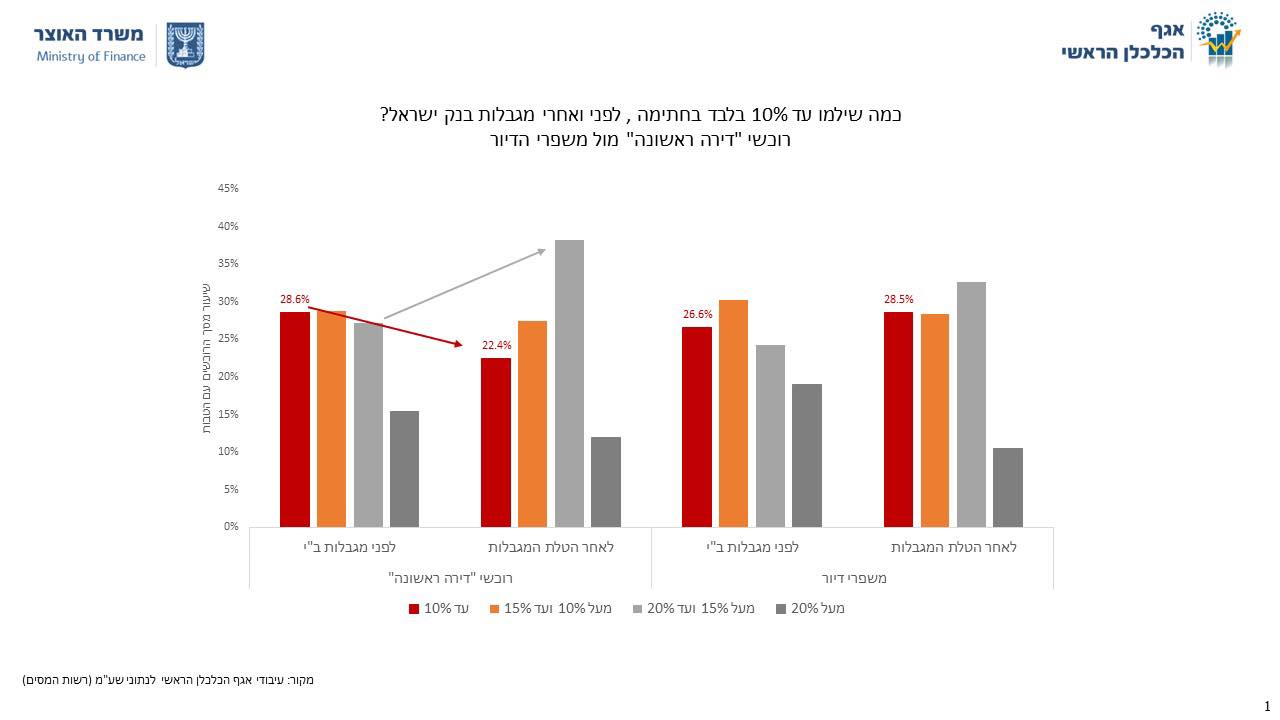

לפי התרשים כאן למטה, אפשר לראות את מספר האנשים שקנו דירות בהטבות מימון לפני ואחרי ההחלטה להגביל את מבצעי הקבלנים והטבות המימון.

יותר מבצעי 20/80 ופחות 10/90. ההשפעה של החלטת המפקח (לחץ להגדלה)

בתרשים הזה נערכה השוואה לפני הטלת מגבלות בנק ישראל על הטבות המימון (ינואר- מרץ) לבין שלושת הרבעונים האחרים. ברבעון הראשון 29% מרוכשי דירה ראשונה, שעשו זאת עם הטבות מימון, שילמו עד 10% בלבד ממחיר הדירה במועד החתימה. זאת לעומת 27% בלבד ממשפרי הדיור, אוכלוסייה המאופיינת ברמות הכנסה גבוהות יותר והון עצמי גבוה יותר.

עוד ב-

ומה קרה לאחר המגבלות? המספר ירד, לדבריה, ל-22% בלבד מהרוכשים. "אצל משפרי הדיור הוא דווקא עלה מעט. ככה זה כנראה כאשר נקבעת 'מכסה' כמה דירות מהפרוייקט הקבלן יכול למכור עם הטבות מסוג זה", סיכמה בן נאים. "הולכים על הסגמנט הבטוח יותר. אלו החדשות הטובות. החדשות הפחות טובות זה מה היה כאן עד כניסתן לתוקף של מגבלות אלו. העבר עוד לפנינו".

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה