נדל"ן ותשתיות

תחזית S&P חושפת: "זה מה שעומד לקרות בשוק המשרדים"

הנדל"ן המניב מושפע יותר מהריבית לעומת שוק המגורים. מה עומד לקרות בשוק המשרדים, הלוגיסטיקה והקמעונאות והאם נמשיך לצפות בהאטה או שהשוק יתאושש? ניתוח ממצאי חברת הדירוג

מה יקרה לנדל"ן באירופה במהלך השנה? איך ישפיעו העלאות הריבית והאם ההתאוששות תימשך? דוח מפתיע של חברת הדירוג S&P Global Ratings שפרסמנו אתמול חשף כי למרות הריביות וזעזועי האנרגיה, מחירי הדירות באירופה ימשיכו לטפס לפחות עד 2029. הסיבה המרכזית, בדיוק כמו בישראל - כשלים מבניים בצד ההיצע, או במילים אחרות: כשבונים פחות, המחירים גבוהים גם אם הביקוש לא בשיאו.

בהמשך ישיר לכך, S&P פרסמה תחזית חצי-שנתית לשנת 2026, אבל הפעם עבור הנדל"ן המניב - שוק מעניין שמושפע יותר מהשינויים בריבית. הממצאים מוכיחים כי העלאות הריבית מעכבות את ההתאוששות בענף זה אך לא בולמות אותה. בתחזית נכתב כי המלחמה במזרח התיכון האטה את התאוששות ענף הנדל"ן המניב. נמצא כי העלייה בתשואות האג"ח הממשלתיות והתרחבות המרווחים עשויות לצמצם השקעות בנדל"ן מסחרי ולהפעיל לחץ על שווי הנכסים.

בתחזית נכתב כי "יחסי כיסוי הריבית יישארו תחת לחץ בשנים 2026-2027 עבור מחצית מקרנות ה-REIT המדורגות באירופה. קרנות ה-REIT ממשיכות למחזר חוב בריביות גבוהות יותר, בעוד שהיקף גידור הריבית מצטמצם והצמיחה בדמי השכירות מואטת. שווי הנכסים עשוי להישאר יציב או לרדת ב-2026, בשל עלייה בריבית לטווח ארוך וצמיחה איטית בדמי השכירות. אנו צופים שערוכים שליליים בנכסים עם תשואה נמוכה כגון נכסי מגורים, ובנכסים עם לחץ על דמי השכירות או על התפוסה, כגון נכסי משרדים שאינם נכסי פריים".

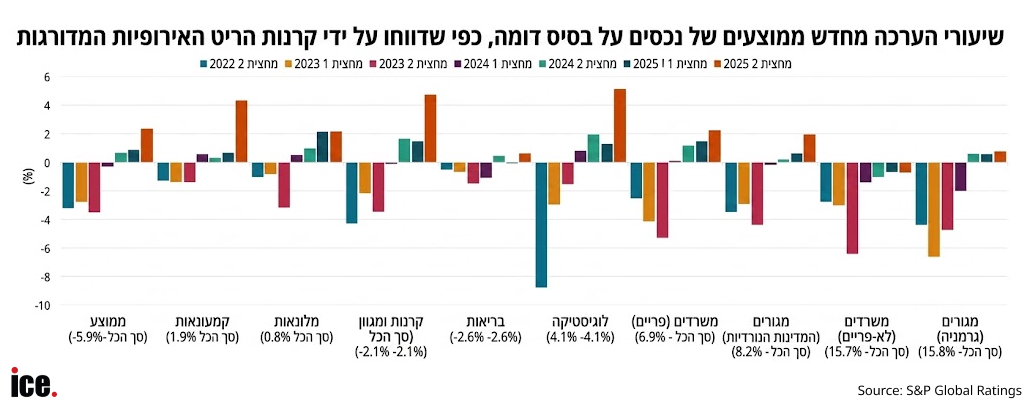

בגרף כאן למעלה אפשר לראות את שיעורי הערכת השווי של נכסים (Asset Revaluations) של קרנות הריט (REITs) המדורגות באירופה, לפי פלחי שוק שונים, החל מהמחצית השנייה של 2022 ועד סוף שנת 2025. הגרף מראה את נקודת המפנה החיובית של השוק - אחרי שנתיים קשות של ירידת ערך הנכסים (מחיקות שווי), חלה התאוששות ועליית ערך במהלך 2025. עם זאת, השווי הכולל עדיין נמוך ב-6% מנקודת השיא של יוני 2022.

למעשה, בעקבות בעקבות עליית הריבית המהירה ב-2022-2023 קרנות הנדל"ן נאלצו לשערך את נכסיהן כלפי מטה. המחצית השנייה של 2023 (העמודות הוורודות) הייתה נקודת השפל, עם ירידות ערך חדות כמעט בכל הסקטורים.

אז הנה התחזית לפי מגזרי נדל"ן:

בשוק המשרדים, שיעור התפוסה צפוי להתייצב על רקע חזרה לעבודה במשרד, ירידה בהיצע והמשך היציבות בשוקי העבודה. שיעור ההשכרה בדמי שכירות צמודים צפוי לעלות ב-2026 וב-2027.

עוד נכתב, כי שוכרים מתחום הבינה המלאכותית צפויים להעדיף נכסי פריים גבוהה בטווח הקצר, אך ההשפעה ארוכת הטווח של טכנולוגיה זו על שוק המשרדים אינה ודאית. שווי הנכסים שאינם נכסי פריים עשוי להמשיך לרדת.

לגבי התחזית עצמה ל-2026: בחברה מעריכים צמיחה בהכנסות של 1%-3% לנכסי פריים ו-(5%)-0% לנכסים שאינם נכסי פריים. לגבי השערוכים: 0% לנכסי פריים ו-(3%)-0% לנכסים שאינם נכסי פריים.

בענף הקמעונאות: הצמיחה בדמי השכירות תואט על רקע ירידה במדד המחירים לצרכן ב-2025, וכן בשל סנטימנט צרכני חלש שמכביד על שולי הרווח של הקמעונאים. שיעור דמי השכירות הצמודים צפוי לגדול ב-2026 וב-2027.

ההערכה היא שהקמעונאים ימשיכו להיות סלקטיביים בבחירת חנויות פיזיות, מה שיתמוך בהתמקדות של בעלי הנכסים בנכסים איכותיים יותר וישפר את מצבם של קניונים עם עירוב שימושים. לא צפויים שיערוכים, בשל העלייה בתשואות וההאטה בצמיחת דמי השכירות. ההנחות ל-2026: צמיחה בהכנסות: 1%-3%. שיערוכים: 0%.

בתחום הלוגיסטיקה: הביקוש לנכסים עשוי להתמתן על רקע מיקור חוץ של שירותי לוגיסטיקה לשם צמצום עלויות והאטה בקצב הצמיחה של המסחר המקוון. אנו צופים התמקדות רבה יותר בנכסים איכותיים. שיעור ההשכרה בדמי שכירות צמודים צפוי לעלות ב-2026 וב-2027.

עוד ב-

עוד מעריכים בחברת הדירוג כי נכסים באזורים עירוניים ובקילומטר ימשיכו להציג ביצועי יתר. היעדר שיערוכים על רקע התמתנות העלייה בדמי השכירות ושיעורי ריבית יציבים. ההנחות ל-2026: צמיחה בהכנסות: 1%-3% שיערוכים: (1%)-0%.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אדר' גל גבריאל ועו\"ד יהודית דוידוביץ', צילום: רמי זרניגר באדיבות עיריית ראשון לציון, באדיבות דוידוביץ' - משרד עורכי דין ונוטריון")