השוק

נתוני הבנקים חושפים: מהו ההון העצמי של רוכשי הדירות בישראל?

לפי הסקירה השנתית של בנק ישראל ל-2024, רוכשי הדירות משיגים בממוצע סכום לא מבוטל לרכישת הדירה שלהם. הבנק הכריע כי שיעור מבצעי המימון עומד על 28% - כפול מנתוני הלמ"ס וכמחצית מהאוצר. וגם: הנתון העצוב שמוכיח שרוב נוטלי המשכנתאות סוגרים הלוואה ל-30 שנה עם הפקיד הראשון שפגשו, במקום לערוך השוואה בין הבנקים

על אף שסביבת הריבית גבוהה, בשנת 2024 חלה האצה בביצועי אשראי למטרת מגורים, לאחר האטה שהחלה מאמצע 2022. מבצעי המימון הולידו עוד ועוד רכישות של דירות יד ראשונה, שנתמכו, בין היתר, בהתגברות מבצעי העידוד של היזמים - כך כותב בנק ישראל בסקירת הבנקאות השנתית שלו, בהקשר של ענף הנדל"ן.

הבנק מפרסם היום סקירה רחבה, שחלקה נוגע לענף הנדל"ן, ובה הוא מעלה נתונים שחיכינו להם לא מעט זמן: מהו שיעור הטבות המימון האמיתי, מה ההון העצמי שרוכשי הדירות בישראל מביאים לרכישת דירה ראשונה או שנייה, מה גובה ההלוואה הממוצעת בכל סקטור ומהם הנתונים האמיתיים של ההלוואות הבולט והבלון.

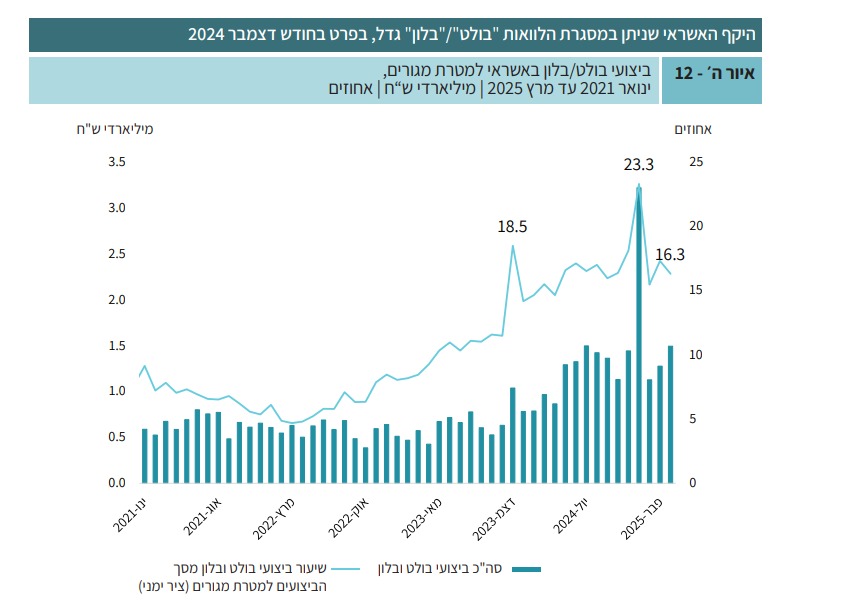

חלק מהנתונים בסקירה מלמדים לא מעט על הסיבות למצב הנוכחי של שוק הנדל"ן. למרות המלחמה, לאורך שנת 2024 הועמד אשראי לדיור בהיקף מצטבר של 93 מיליארד שקל (בדצמבר נצפה שיא, 13.8 מיליארד, על רקע העלאת המע"מ בינואר והרצון להקדים תשלומים). בחודשים ינואר ופברואר הועמד אשראי לדיור בהיקף מצטבר של כ-15 מיליארד שקל - כמעט 35% יותר מהתקופה המקבילה ב-2024. הבעיה היא שגם באשראי שניתן בעבור הלוואות מסוג "בולט" או "בלון" נצפה גידול, שלטענת הבנק מקורו בהלוואות מסוג סבסוד יזמים (הלוואה לדיור המועמדת לרוכש שבה הריבית מהוונת ומשלם אותה היזם, במועד נטילת ההלוואה או בהמשך), שגם שווקו במסגרת הטבות המימון.

בסקירה נכתב כי בקרב שיעור ניכר מהפרויקטים, הבנק קובע עבור היזם רף כלשהו, במסגרת הסכם הליווי, בדבר שיעור המכירות האפשרי במבצעים הכוללים דחייה משמעותית בתשלומים. זה עדיין לא אומר שהבנק אוסר על הורדת מחירים, כפי שמבקש קבינט הדיור לבדוק באמצעות ועדה שבראשה יעמוד פרופ' אבי שמחון, אלא שהוא מתערב, בהתאם להוראות המפקח, בכמות הדירות שנמכרות דרך מבצעי הקבלן. עוד נמצא, כי נכון לחודש אוקטובר 2024, שיעור הדירות שנמכרות במבצעי מימון עומד על 28%. לפי הלמ"ס, מדובר בשיעור זניח של מבצעי מימון, רק 14.4%. במשרד האוצר מדברים על שיעור של כמחצית.

בבנק מוסיפים כי נוכח סביבת הריבית הגבוהה, שיעור מכירות גבוה של דירות במסגרת מבצעי עידוד שונים מטעם היזמים ועליה בשיעור ההלוואות בשיעורי מימון ובשיעורי החזר גבוהים - רמת הסיכון בתיק עלתה. התקופה הממוצעת לפירעון, שיעור המימון ושיעור ההחזר מההכנסה נותרו יציבים. התקופה הממוצעת לפירעון במשכנתאות עמדה על 27 שנה, בניכוי הלוואות מסוג "בולט" ו"בלון", כיוון שהתקופה לפירעון בהן קצרה יותר. שיעור המימון הממוצע נשאר יציב, סביב 53%.

.jpg)

המפקח על הבנקים, דני חחיאשווילי (דוברות בנק ישראל)

עוד אפשר לראות כי שיעור ההחזר־מההכנסה הממוצע בתיק האשראי לדיור נותר אף־הוא יציב לאורך שנת 2024 - כ-29%. הבנק ממליץ על הלוואה שגובהה עד 30% מההכנסה, אבל חשוב לציין כי הלוואות רבות, כפי שמצאנו בעבר, ניתנות על ידי הבנקים למרות שהן בגובה של עד 40% (ובחלק מהמקרים אף יותר) מהשכר.

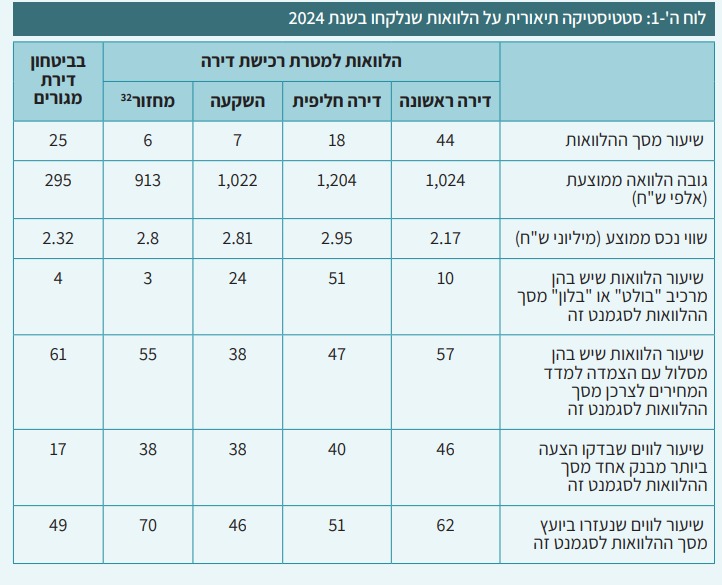

נתון מעניין נוסף הוא המספרים של המשכנתאות מ-2024. במהלך השנה נלקחו כ-89 אלף הלוואות חדשות, כאשר גובה הלוואה ממוצעת הוא כמיליון שקל. כ-75% היו הלוואות למטרת רכישת דירה והיתר - הלוואות שנלקחו בביטחון דירת מגורים. מרבית ההלוואות שנלקחו לרכישת דירה הן לרכישת דירה ראשונה. עוד נמצא, כי מרבית ההלוואות שיש בהן רכיב הכולל הלוואת "בולט" או "בלון" ניתנו לרוכשי דירה חליפית. למעלה ממחצית מההלוואות שנלקחו בשנת 2024 כללו הצמדה למדד המחירים לצרכן.

ומה עם רוכשי דירות להשקעה? דווקא שם השיעור הנמוך ביותר. עוד נמצא, כי ב-37 אחוזים מההלוואות נעשתה בדיקה בין מספר בנקים לגבי נטילת משכנתא. הנתון הזה הוא עצוב: רוב האנשים בישראל סוגרים את ההלוואה עם הפקיד הראשון שמצאו וזה נתון שמשחק לטובת הבנקים. שיעורים גבוהים יותר נצפו בקרב רוכשי דירה ראשונה, משקיעים ובקרב מי שמחזרו את הלוואתם בבנק אחר. כמה נעזרו ביועץ משכנתאות? כ-57% מהלווים, כאשר שיעורים נמוכים יותר נצפו בקרב משקיעים, בקרב מי שלקחו הלוואה לכל מטרה ורוכשי דירה חליפית. הם, כך עולה מהנתונים של הבנק, יודעים טוב מה הם עושים גם בלי ייעוץ.

כפי שאפשר לראות מהטבלה כאן למטה, 44% מההלוואות הן למטרת דירה ראשונה, 7% בלבד להשקעה. גובה הלוואה ממוצעת לרוכשי דירה ראשונה עומד על כמיליון שקל, כששווי הנכס הממוצע עומד על 2.17 מיליון שקל. המשקיעים, לעומת זאת, מביאים מהבית הון עצמי גבוה יותר. הם רוכשים דירות במחיר ממוצע של 2.81 מיליון שקל ומביאים כ-1.8 מיליון שקל מהבית.

השאלה היא איך זה ייתכן, האם המצב של רוכשי דירה ראשונה בישראל הוא טוב כל כך, שבממוצע הם מצליחים לגייס יותר ממיליון שקל כדי לרכוש דירה? עוד עולה, כי רק 10% מההלוואות לרוכשי דירה ראשונה כוללות דחייה (בולט או בלון). בנוסף, 57% מהעסקאות צמודות למדד, כך שלא ניתנה בהם הטבת המימון הזו. לגבי אנשים שרוכשים דירה חליפית, הם כבר באים עם הון עצמי גבוה יותר שנובע, בין היתר, ממכירת הדירה הקודמת. הם מביאים מהבית הון עצמי של 1.2 מיליון שקל ורוכשים דירה בכמעט 3 מיליון שקל. כלומר, הם מביאים צ'ק שמן מהבית - כמעט 1.8 מיליון שקל כהון עצמי.

"בשנת 2024 קיים הפיקוח על הבנקים מעקב הדוק אחר ההתפתחויות במימון ענף הבינוי והנדל"ן", נכתב בסקירה מטעם בנק ישראל, עליה חתום המפקח על הבנקים דני חחיאשווילי. "המעקב התמקד בהתרחבות השימוש במבצעי שיווק־דירות של היזמים, ובכלל־זה העמדת הלוואות בולט בסבסוד הקבלנים ומכירה בתנאי־תשלום לא־לינאריים (מבצעי "20-80") ובניתוח היתרונות והסיכונים של מבצעים אלה. בחודש אוקטובר 2024 הפיץ הפיקוח על הבנקים מכתב לתאגידים הבנקאיים, ובו נדרשו הבנקים לעשות ניתוח מגובה בנתונים של השפעת ההתפתחויות על הסיכונים הן בענף הבינוי והנדל"ן הן בתיק־הדיור תוך־כדי מתן התייחסות לנאותות הבקרות והכללים במדיניות האשראי של הבנקים.

עוד ב-

"הבנקים התבקשו לכלול בניתוח המלצות לצעדים מתאימים, לרבות קביעת מגבלות, לפי הצורך. כמו־כן נדרשו הבנקים לוודא כי ההפרשות להפסדי־אשראי יתנו ביטוי נאות לעלייה בסיכון ולהתאים את הגילוי הכמותי והאיכותי לציבור במסגרת דוח הדירקטוריון וההנהלה. בהמשך לצעדים שנקט הפיקוח כאמור לעיל, ולאחר שבחן את תגובת מערכת הבנקאות, מצא הפיקוח על הבנקים לנכון לקבוע הוראת שעה בתחום".

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.היו תורי ענק בבנקיםמושיקו 05/2025/20הגב לתגובה זו0 0כשלקחנו משכנתא, בבנק הפועלים לא היה בכלל אופציה לראות יועץ כיוון שהיה תור ענק. וגם שקיבלנו ייעוץ בסניף דיזינגוף סנטר בפועלים היה גרוע מאוד. היא היתה תוקפנית לא ידידותית ולא הסכימה לתת מידע. הלכנו למזרחי וקיבלנו אחלה יחס וגם העברתי את החשבון שלי לשם ויש לי נציגה אנושית שעונה ומטפלת בחשבון וגם נציג למשכנתא. בנק הפועלים אסון. מזרחי הפתיעו לטובה, שירות מעולהסגור

, אלי דריקס ודרור רפאל, צילום: באדיבות זיו לי, באדיבות אלי דריקס, ניצן הפנר")